Stretto di Hormuz: la de-escalation spinge al ribasso gas e petrolio, ma resta l’incertezza sui flussi

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 12 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

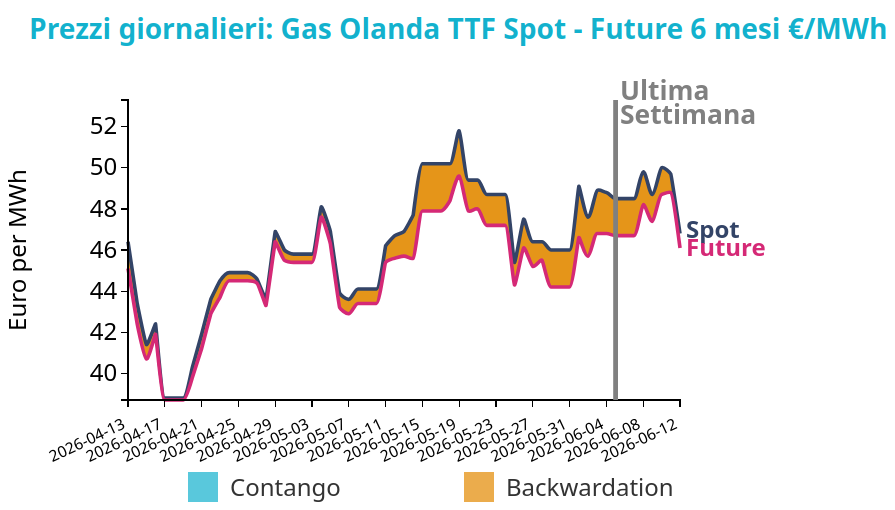

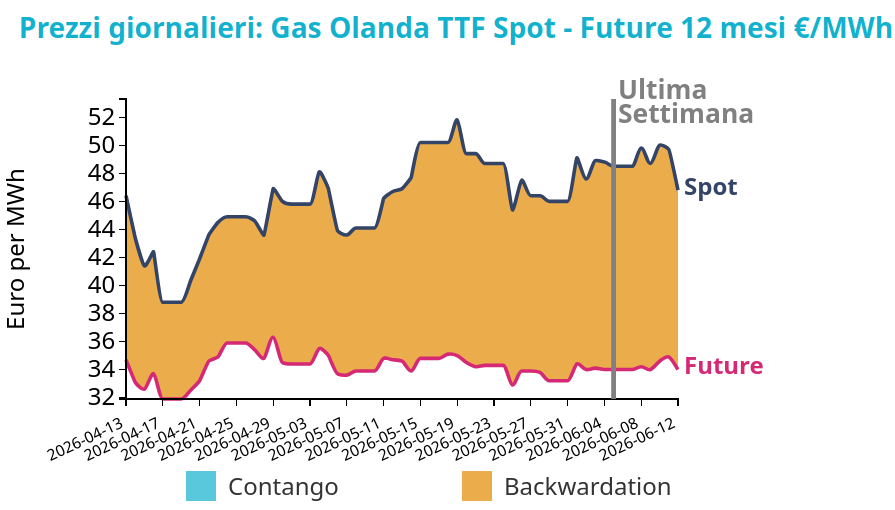

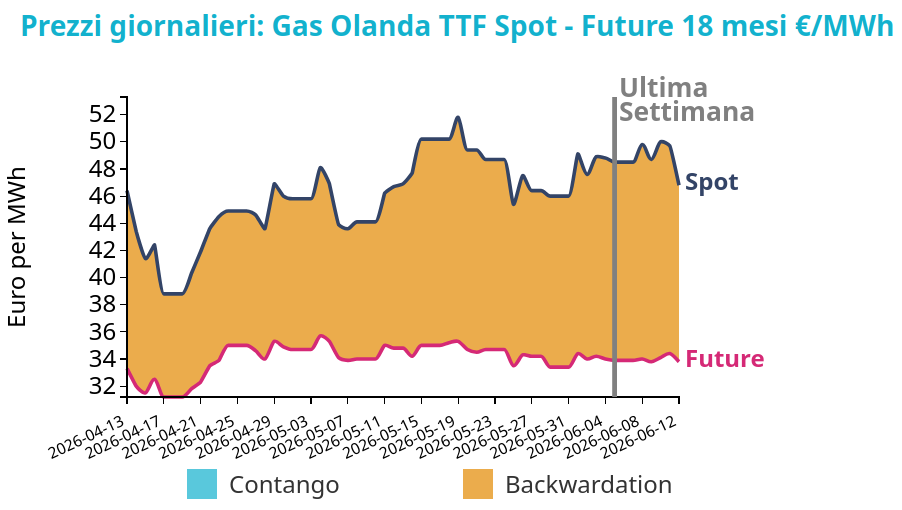

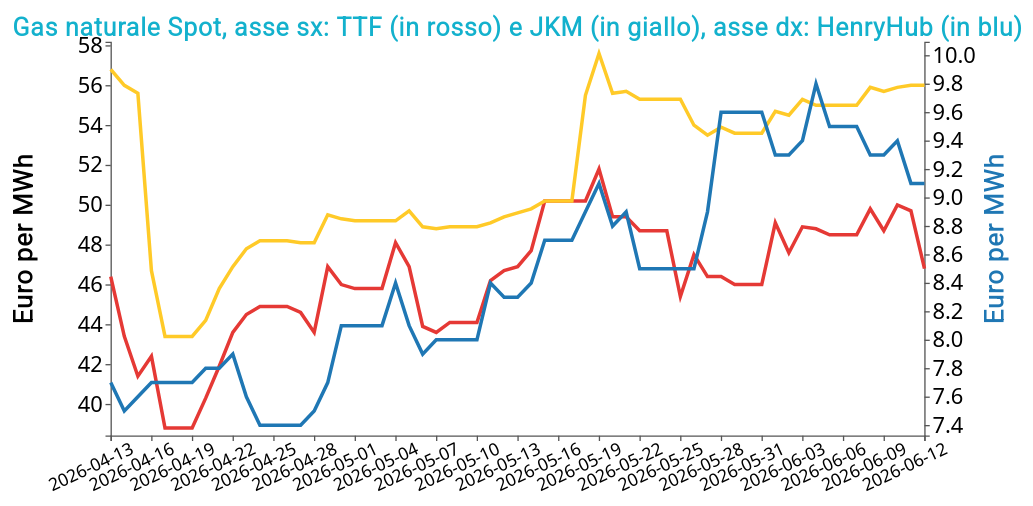

- TTF Olanda 46.8 €/MWh (-1.7 €/MWh)

- HenryHub USA 9.1 €/MWh (-0.4 €/MWh)

- JKM Asia 56.0 €/MWh (+1.0 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La flessione settimanale del gas naturale europeo appare coerente con il rafforzarsi delle attese di de-escalation tra Stati Uniti e Iran e con la prospettiva di riapertura dello Stretto di Hormuz, fattori che hanno alimentato pressioni ribassiste su gas e GNL. Il movimento resta tuttavia relativizzato da fondamentali ancora solidi, poiché gli stoccaggi europei risultano inferiori allo scorso anno, la domanda asiatica di GNL rimane sostenuta e l’ondata di caldo in Europa potrebbe aumentare la generazione elettrica a gas, soprattutto in presenza di bassa produzione eolica e possibili vincoli al nucleare francese.

Sul lato offerta, l’aumento dei flussi norvegesi e del sendout di GNL rafforza il sentiment ribassista, ma la logistica nello Stretto resta fragile. L’apertura di lunedì prolunga quindi la traiettoria negativa di venerdì, trainata dalle notizie geopolitiche, pur restando condizionata dai tempi di ripristino della navigazione e della produzione regionale.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

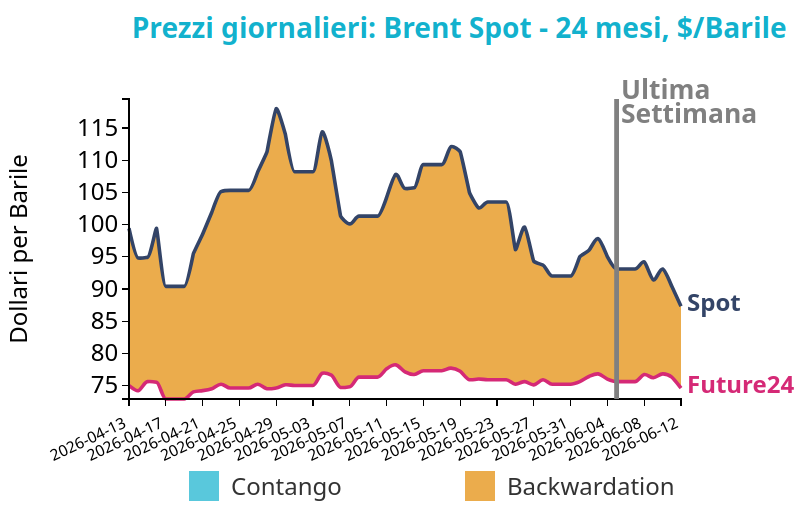

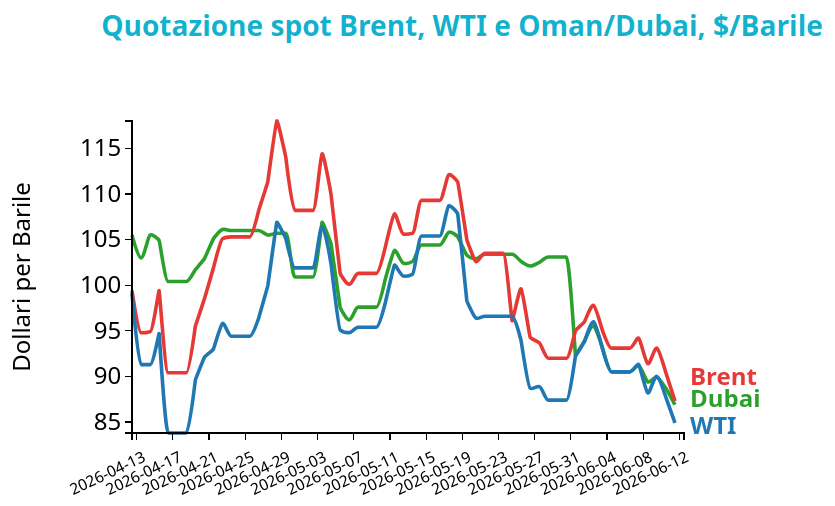

I prezzi del Brent hanno chiuso a 87.3 $/bbl venerdì 12 giugno, in calo di -5.8 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse subito una contrazione, con una variazione settimanale di -5.6 $/bbl, chiudendo a 84.9 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana si era già chiusa con un arretramento superiore al 6%, poi ampliato in apertura per effetto dell’annuncio di una prima intesa tra Stati Uniti e Iran, destinata a porre fine alla guerra e a riaprire lo Stretto di Hormuz. La flessione appare coerente con l’attesa di un graduale ripristino dei traffici attraverso una rotta che convoglia una quota rilevante delle forniture globali, ma resta relativizzata dal fatto che la normalizzazione non sarà immediata. Il mercato valuta infatti danni alle infrastrutture, cautela degli armatori, possibile bonifica dell’area e tempi incerti per il ritorno della produzione e delle esportazioni regionali. Anche il negoziato previsto durante la tregua di sessanta giorni e l’eventuale alleggerimento delle sanzioni sono richiamati come fattori politici rilevanti, ma ancora non risolutivi.

L’apertura di lunedì prolunga quindi la dinamica negativa di venerdì, in linea con il minor premio geopolitico, ma incorpora ancora l’incertezza sulla reale velocità di ripresa dei flussi fisici.

Carbone Termico

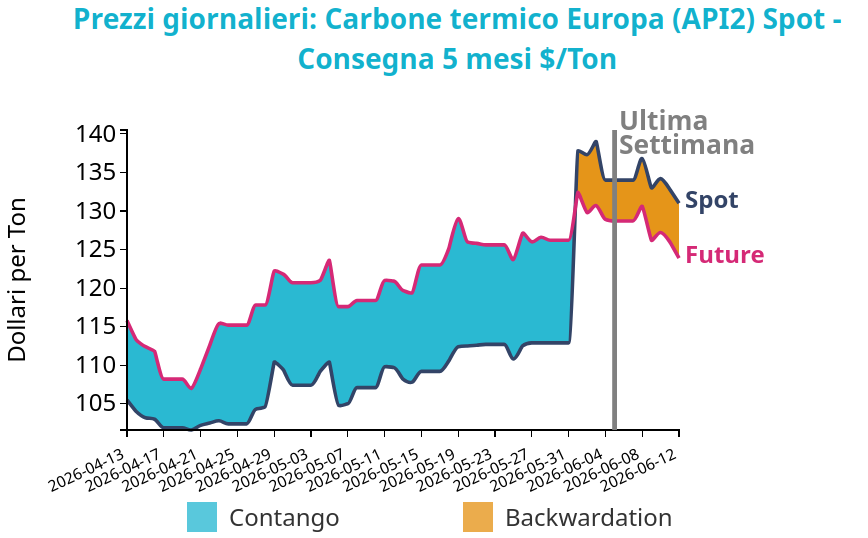

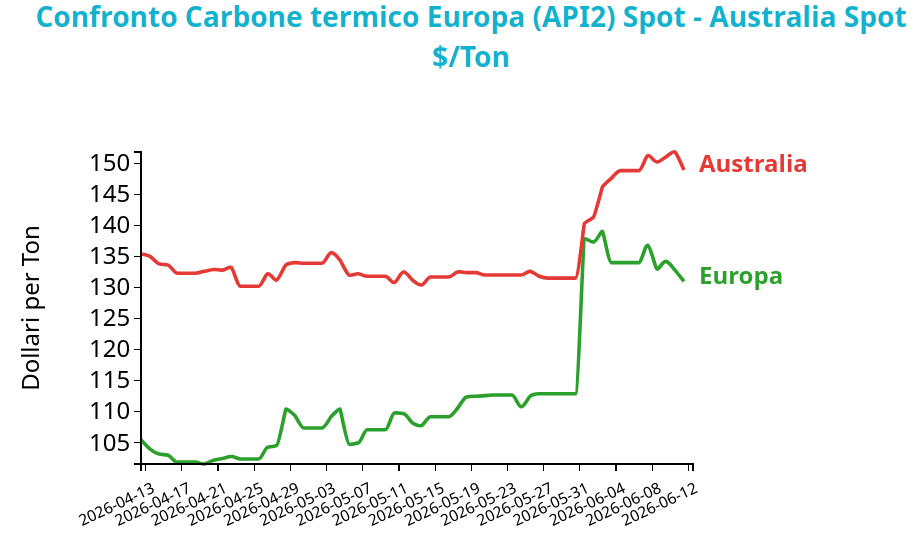

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 131.0 $/ton, registrando una flessione di -3.0 $/ton su base settimanale. Il future front-month sul carbone termico australiano è rimasto invece stabile, chiudendo a 148.9 $/ton, con una variazione di 0.1 $/ton rispetto al venerdì precedente.

Grafico 3: Andamento prezzo del carbone termico Europa

Durante la settimana i prezzi del carbone europeo hanno mostrato una flessione, con API2 e TTF penalizzati dalle attese di una soluzione del conflitto mediorientale, in coerenza con il possibile recupero dell’offerta di GNL e con minori prospettive di switching verso il carbone.

Il Newcastle 6000 kcal è rimasto invece invariato grazie alla domanda asiatica sostenuta dal restocking pre-estivo, mentre i riferimenti cinesi e indonesiani sono risultati stabili anche a fronte di scorte cinesi in calo.

Il metallurgico ha ceduto, in linea con una pressione diffusa. In Europa la generazione a carbone è aumentata, ma resta limitata da clean dark spread sfavorevoli, pur mantenendo un vantaggio SRMC sul gas.

Potrebbero interessarti anche:

Aggiornamento Congiuntura Cina Giugno 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaLa distensione geopolitica attenua la crescita dei prezzi FOB delle commodity cinesi [ leggi tutto ]

Rischi geopolitici spingono TTF e Brent, ma la de-escalation ne rallenta la corsa

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Prezzi delle commodity guidati dal rischio di un allargamento del conflitto

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeGli attacchi Houthi nel Mar Rosso aumentano il rischio di interruzioni delle forniture energetiche [ leggi tutto ]