Gas, petrolio e carbone in rialzo: il rischio geopolitico riaccende il premio sull’offerta

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

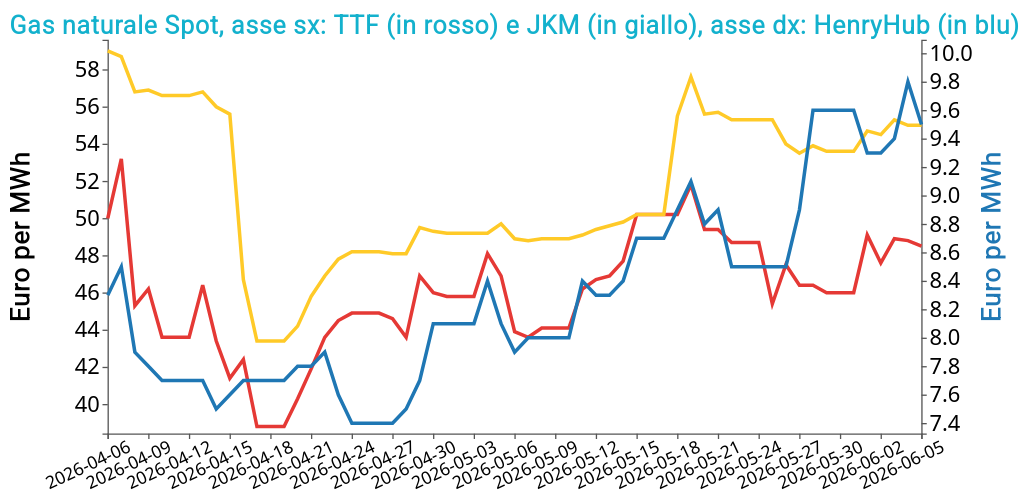

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 5 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 48.5 €/MWh (+2.5 €/MWh)

- HenryHub USA 9.5 €/MWh (-0.1 €/MWh)

- JKM Asia 55.0 €/MWh (+1.4 €/MWh)

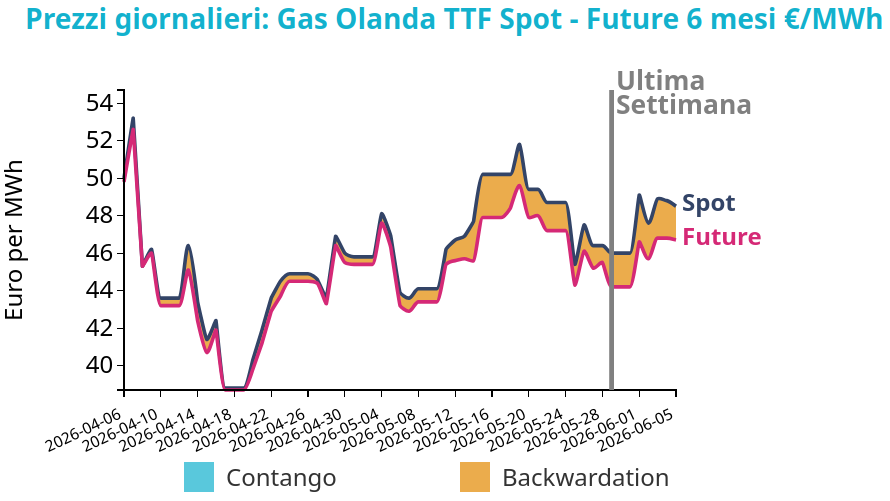

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il TTF front-month ha chiuso venerdì 5 giugno a 48.5 €/MWh, in aumento di circa 2.5 €/MWh su base settimanale, e ha aperto lunedì mattina in area 51 €/MWh, registrando un rialzo di circa il 5% nelle prime contrattazioni.

Nel corso della settimana i prezzi si sono mossi in un quadro dominato dalla geopolitica, con il nuovo deterioramento tra Israele e Iran che ha riacceso il premio di rischio sugli approvvigionamenti dopo gli attacchi a un impianto petrolchimico iraniano e i nuovi raid in Libano. Il mercato ha reagito al venir meno delle speranze di una rapida conclusione del conflitto e di una ripresa regolare dei flussi GNL attraverso lo Stretto di Hormuz.

Sul fronte dell’offerta, tuttavia, il quadro è rimasto meno teso: le immissioni GNL nel Nord-Ovest Europa sono aumentate grazie al rientro del terminale francese di Montoir e al maggiore contributo di Eemshaven, mentre le esportazioni norvegesi sono salite con la fine della manutenzione a Troll.

L’apertura di lunedì ha quindi segnato una discontinuità, perché il rischio geopolitico ha prevalso su fondamentali di offerta in miglioramento.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

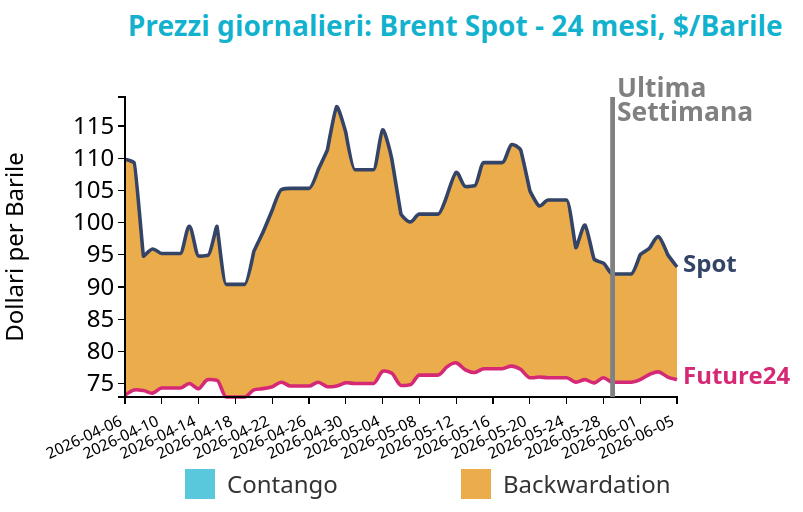

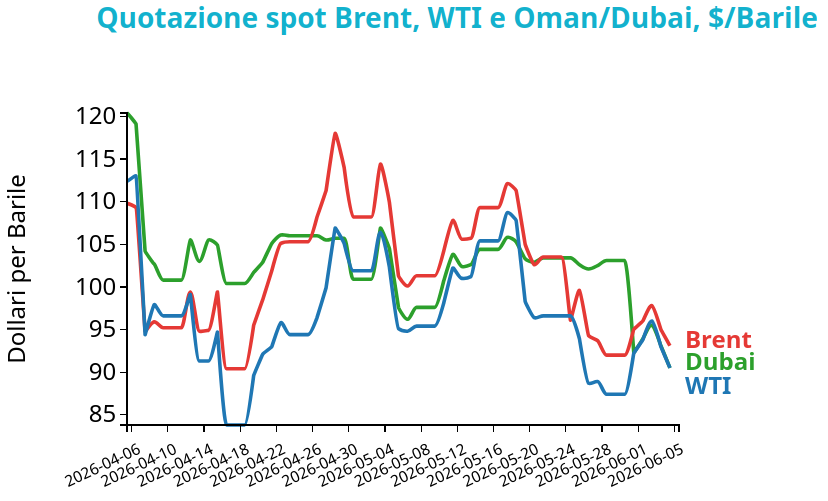

Petrolio

I prezzi del Brent hanno chiuso a 93.3 $/bbl venerdì 5 giugno, in crescita di 1.1 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno registrato un aumento più intenso, con una variazione settimanale di 3.1 $/bbl, chiudendo a 90.5 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il Brent ha chiuso venerdì in rialzo di circa 1 dollaro sulla settimana, mentre nelle prime contrattazioni di oggi si è riportato in area 97.5 - 98 $/bl. La settimana è stata dominata dall’alternanza tra attese diplomatiche e premio geopolitico, con i prezzi inizialmente condizionati dai tentativi di riapertura del negoziato tra Stati Uniti e Iran e poi nuovamente sostenuti dal deterioramento del quadro mediorientale.

La chiusura debole di venerdì è apparsa coerente con il parziale allentamento dei timori di offerta e con l’annuncio di un incremento produttivo OPEC+ da luglio, pari a 188 mila barili al giorno.

L’avvio di oggi ha però segnato una netta inversione, perché gli attacchi israeliani contro Iran e Libano hanno riacceso il rischio di interruzioni fisiche e riportato l’attenzione sullo Stretto di Hormuz. Il rialzo odierno riflette quindi una ricostruzione del premio di rischio, in un contesto in cui l’incertezza diplomatica continua a prevalere sui segnali di maggiore offerta.

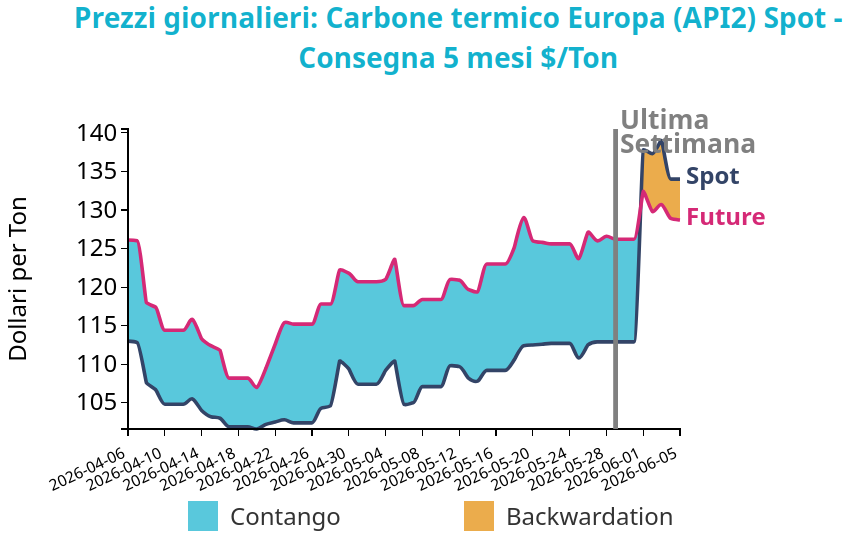

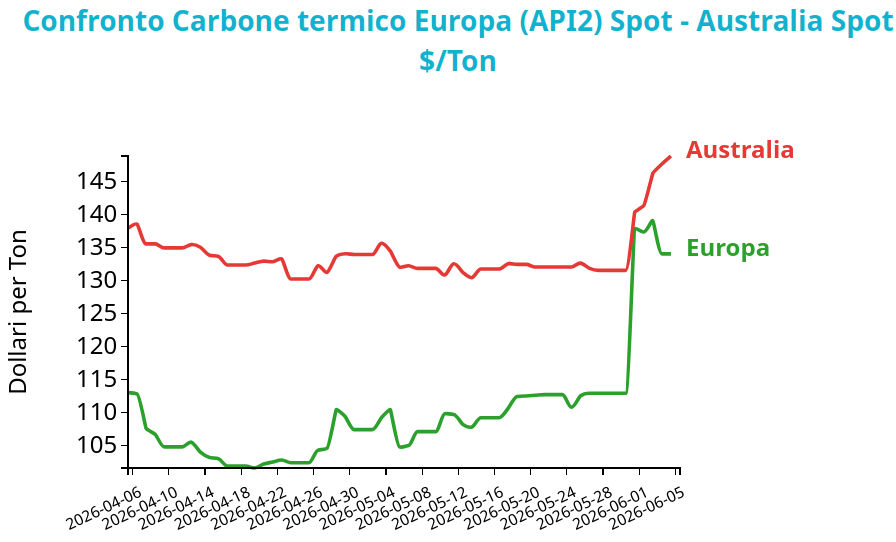

Carbone Termico

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 134.0 $/ton, registrando un forte aumento settimanale, pari a 21.1 $/ton. Il future front-month sul carbone termico australiano è stato anch’esso caratterizzato da un importante rialzo, chiudendo a 148.8 $/ton, con una variazione di 17.3 $/ton rispetto al venerdì precedente.

Grafico 3: Andamento prezzo del carbone termico Europa

Il carbone europeo ha chiuso la settimana in deciso rafforzamento, anche se il balzo va depurato dall’effetto del cambio di scadenza: il contratto giugno, ormai riferimento operativo, ha mostrato un aumento più contenuto. La spinta è arrivata da più fronti. In Europa, il rincaro del gas ha migliorato la competitività relativa del carbone nella generazione elettrica, mentre alcune utility del Nord-Ovest hanno riattivato gli acquisti per ricostituire le scorte. A questo si è aggiunta l’interruzione temporanea delle forniture colombiane da Cerrejón, che ha accentuato la percezione di rischio sull’offerta, pur in presenza di scorte ARA più elevate. La rimozione della forza maggiore ha poi ridimensionato parte del premio, senza però cancellare il sostegno asiatico.

Il Newcastle ad alto potere calorifico è stato invece sostenuto dalla domanda stagionale di Giappone, Corea e Taiwan in vista del picco estivo. In Cina, prezzi domestici più solidi e controlli minerari più severi nello Shanxi hanno frenato l’offerta interna e rafforzato soprattutto il carbone metallurgico.

L’avvio della nuova settimana si inserisce quindi in un equilibrio più prudente, con meno tensione sull’offerta colombiana ma domanda asiatica ancora robusta.

Potrebbero interessarti anche:

Il rischio Hormuz torna a dominare i mercati energetici

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiTTF e Brent accelerano, mentre l’API2 recupera grazie a fuel switching e dark spread [ leggi tutto ]

Il ripristino del blocco navale contro l’Iran amplifica il rischio sui mercati energetici

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta sostengono i prezzi delle commoity [ leggi tutto ]

Nuovi attacchi nello Stretto di Hormuz riaccendono le tensioni sui mercati di gas e petrolio

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiIl carbone arretra su scorte elevate e domanda debole [ leggi tutto ]