Nuovi attacchi nello Stretto di Hormuz riaccendono le tensioni sui mercati di gas e petrolio

Il carbone arretra su scorte elevate e domanda debole

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

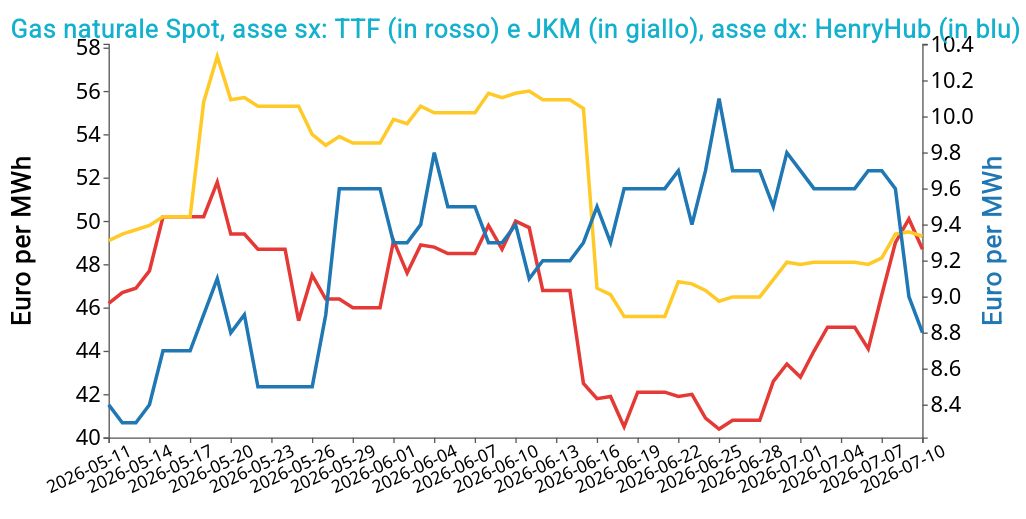

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 10 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 48.7 €/MWh (+3.6 €/MWh)

- HenryHub USA 8.8 €/MWh (-0.8 €/MWh)

- JKM Asia 49.3 €/MWh (+1.2 €/MWh)

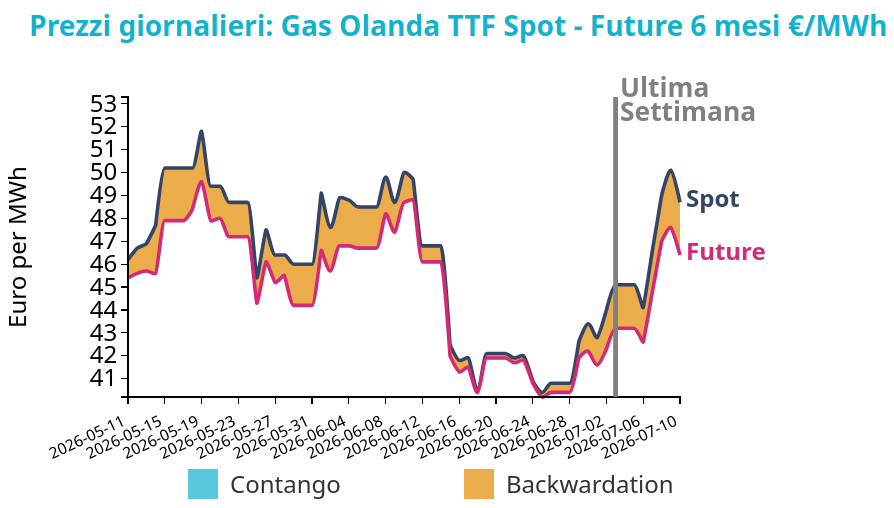

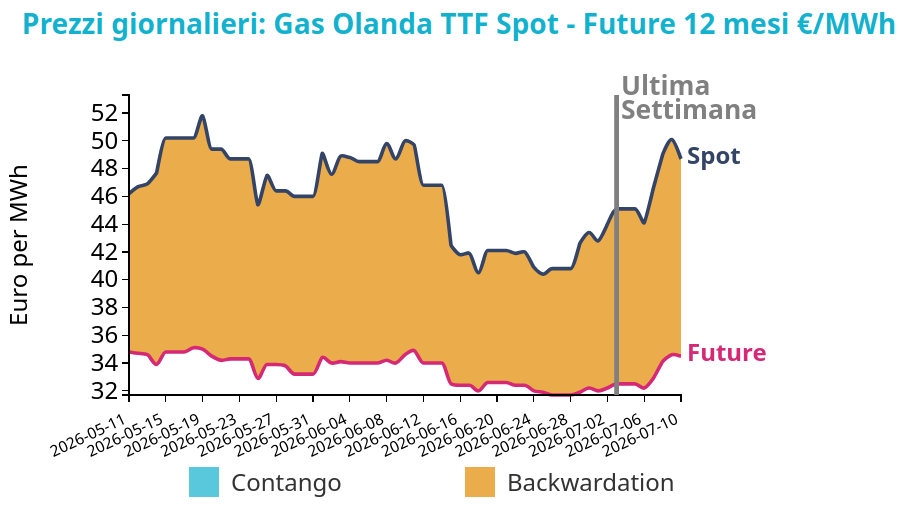

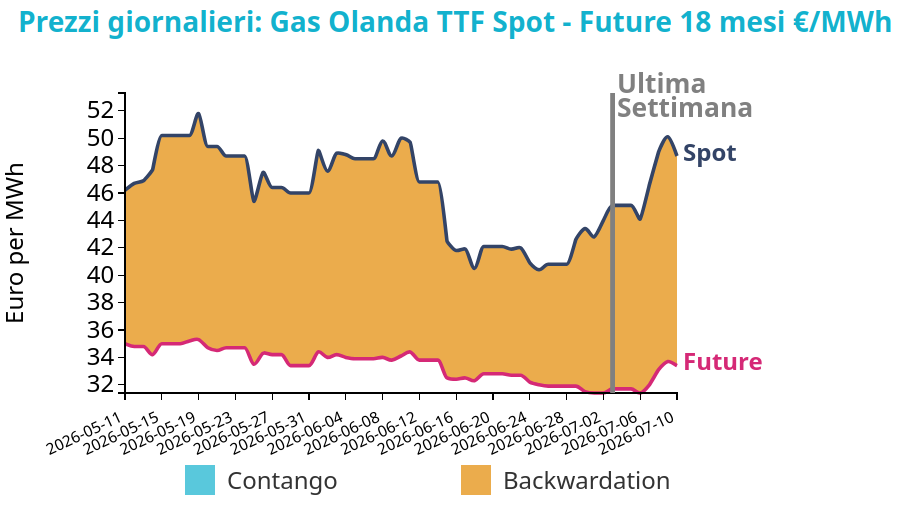

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Nell’arco della settimana il prezzo del TTF è salito di quasi il 9%, sostenuto dall’escalation tra Iran e Stati Uniti e dal rallentamento dei traffici nello Stretto di Hormuz, che ha ridimensionato le attese di una rapida ripresa delle esportazioni di GNL dal Golfo.

Il movimento appare solo parzialmente coerente con i fondamentali dell’Europa nordoccidentale, rimasti complessivamente stabili.

Le temperature elevate hanno limitato la produzione nucleare francese, ma l’ampia disponibilità eolica ha contenuto il ricorso al gas nella generazione elettrica. Anche la flessione delle importazioni di GNL nei Paesi Bassi e in Francia è stata compensata da minori esportazioni nette verso i mercati continentali, mentre i flussi norvegesi sono rimasti regolari.

L’avvio di lunedì ha prolungato la dinamica precedente, poiché i nuovi attacchi del fine settimana hanno accentuato i timori per la sicurezza delle rotte commerciali. La persistente indisponibilità di un reattore francese e la riduzione delle nomine del terminale di Montoir hanno offerto ulteriore sostegno, mentre il recupero dei flussi norvegesi e della produzione britannica ha attenuato le tensioni sul bilanciamento regionale.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

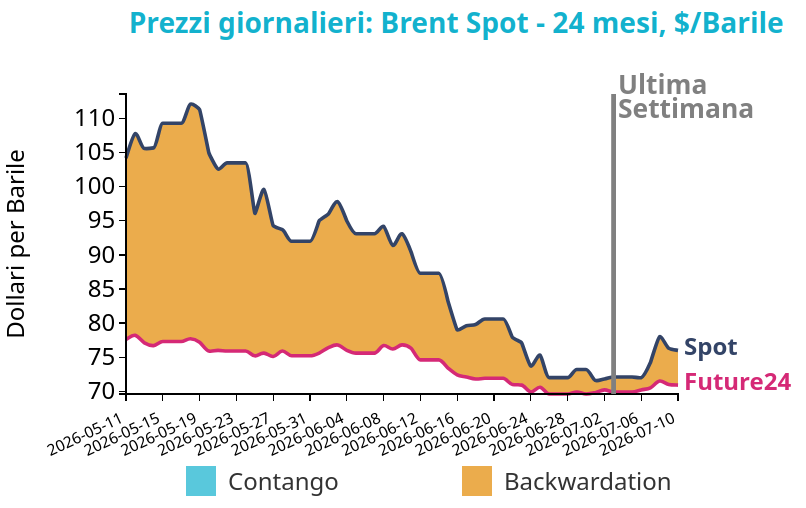

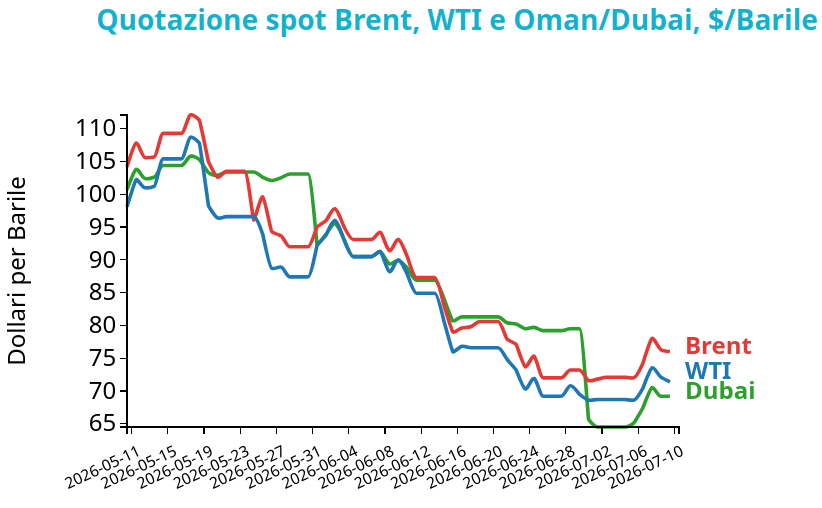

Petrolio

I prezzi del Brent hanno chiuso a 76.0 $/bbl venerdì 10 luglio, in aumento di +3.9 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato una crescita significativa, con una variazione settimanale di +2.7 $/bbl, chiudendo a 71.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La crescita della scorsa settimana è stata trainata dalla ripresa degli attacchi alle navi nello Stretto di Hormuz e dalle successive azioni militari tra Stati Uniti e Iran, che hanno riacceso il premio per il rischio sulle forniture.

Dopo l’accelerazione di martedì e mercoledì, i prezzi hanno però ripiegato nelle ultime due sedute, poiché le indicazioni su una possibile ripresa dei negoziati hanno ridotto il timore di un’interruzione prolungata dei flussi. Il calo è rimasto contenuto nonostante i segnali di offerta più abbondante, perché le scorte statunitensi risultano ancora ridotte e il traffico attraverso lo Stretto non è tornato su livelli normali.

L’apertura di lunedì del Brent, a 78.5 $/barile, ha quindi invertito la flessione di fine settimana, in coerenza con i nuovi attacchi e con l’ulteriore diminuzione dei transiti marittimi. Il rialzo iniziale si è tuttavia moderato dopo la revisione al ribasso della crescita della domanda globale per il 2026, che ha limitato l’impatto del rischio geopolitico. La dinamica resta dunque dominata dall’interazione tra sicurezza dei flussi e domanda.

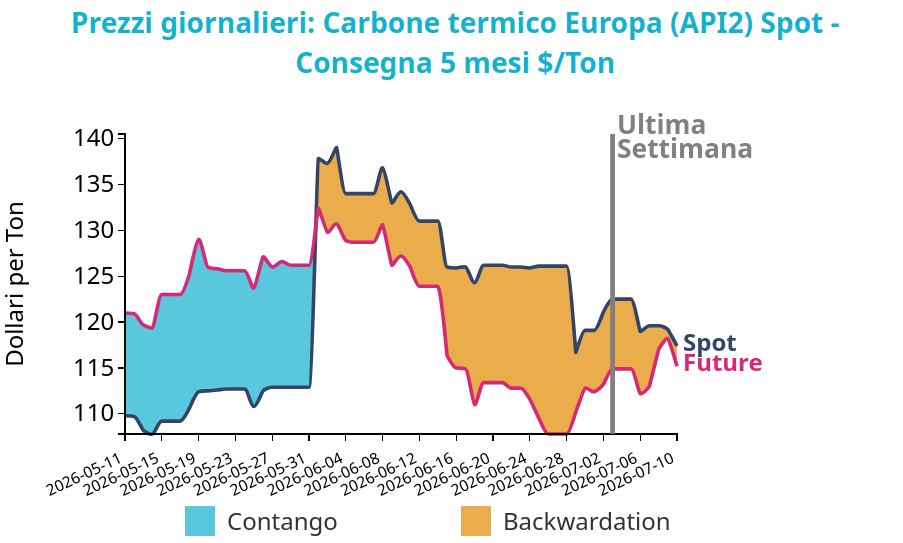

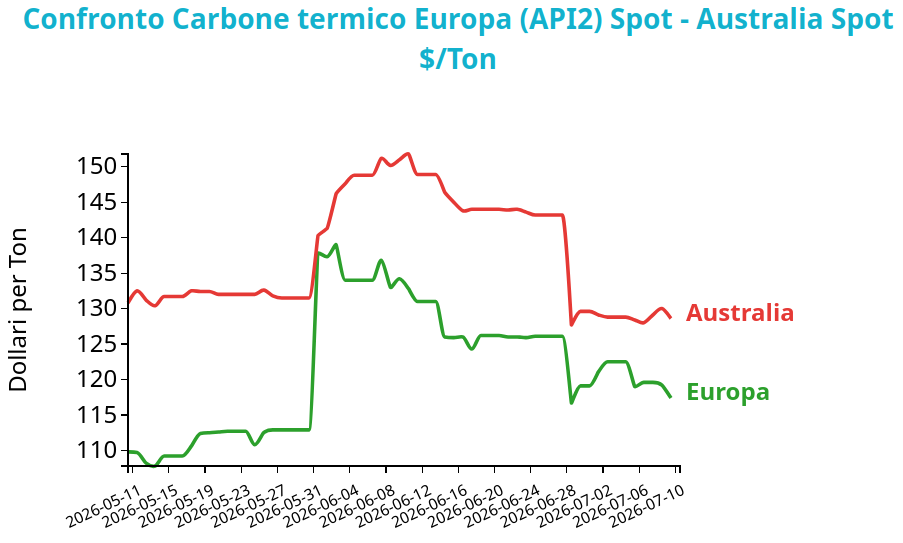

Carbone Termico

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 117.4 $/ton, in calo di -5.1 $/ton su base settimanale. Il future front-month sul carbone termico australiano è rimasto invece sostanzialmente stabile, con una variazione settimanale di appena -0.2 $/ton e chiudendo a 128.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il forte aumento del TTF ha migliorato la competitività del carbone rispetto al gas nella generazione elettrica, mentre le temperature elevate avrebbero potuto sostenere i consumi. Tuttavia, l’ampia disponibilità di scorte nei porti ARA, pari a 3.9 milioni di tonnellate e superiori del 25% su base annua, ha consentito agli operatori di rinviare gli acquisti. In Germania la produzione elettrica da carbone è diminuita del 13%, sebbene il differenziale di costo rispetto agli impianti a gas si sia ridotto.

Per la settimana in corso, temperature ancora sopra la norma e una minore produzione eolica favoriscono l’impiego del carbone, mentre l’elevata generazione solare e le scorte adeguate ne limitano il potenziale. Il rincaro del gas ha comunque portato a rivedere al rialzo i consumi tedeschi attesi nel secondo semestre.

In Asia, temperature più miti esercitano pressioni sui prezzi, compensate in parte dall’aumento del GNL spot. Sul lato dell’offerta, le esportazioni australiane restano sostenute da condizioni meteorologiche favorevoli, mentre le tensioni geopolitiche continuano a incidere indirettamente attraverso i mercati del gas.

Potrebbero interessarti anche:

La nuova escalation in Medio Oriente riaccende le tensioni sui mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLa Russia introduce un blocco temporaneo alle esportazioni di gasolio a luglio [ leggi tutto ]

Gas sostenuto dal rischio geopolitico, petrolio e carbone in flessione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Analisi dei prezzi finanziari delle commodity tra squilibri e tensioni dell’offerta

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeMercati delle commodity ancora caratterizzati da elevata incertezza [ leggi tutto ]