Geopolitica e offerta fragile sostengono gas, petrolio e carbone dopo una settimana di correzione

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

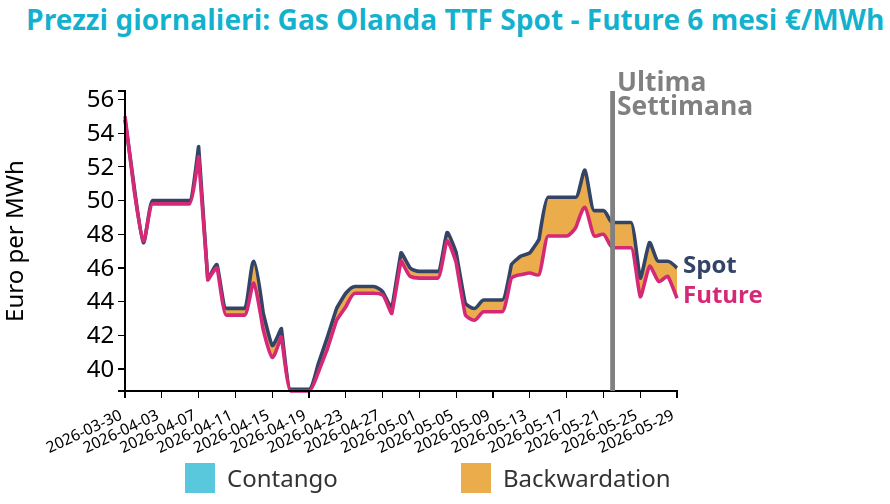

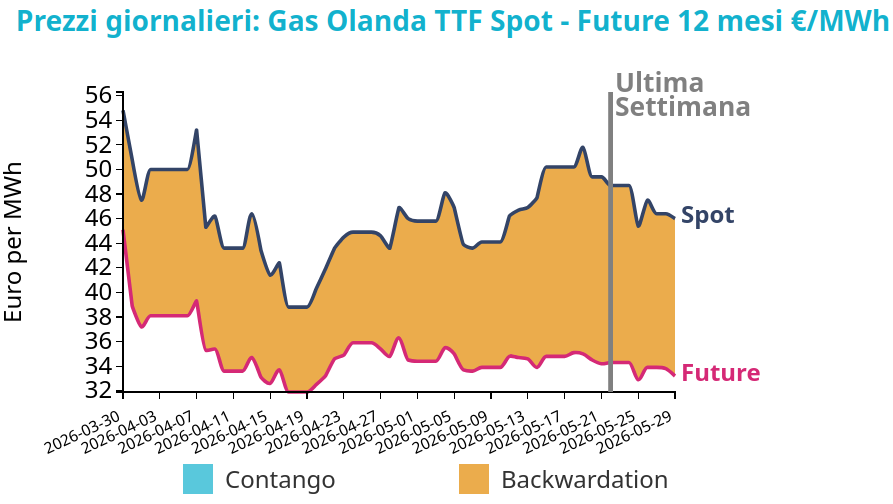

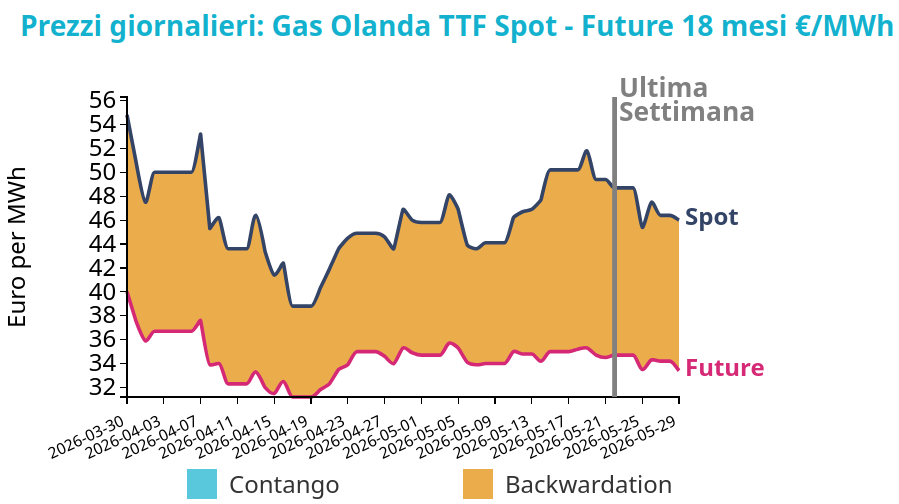

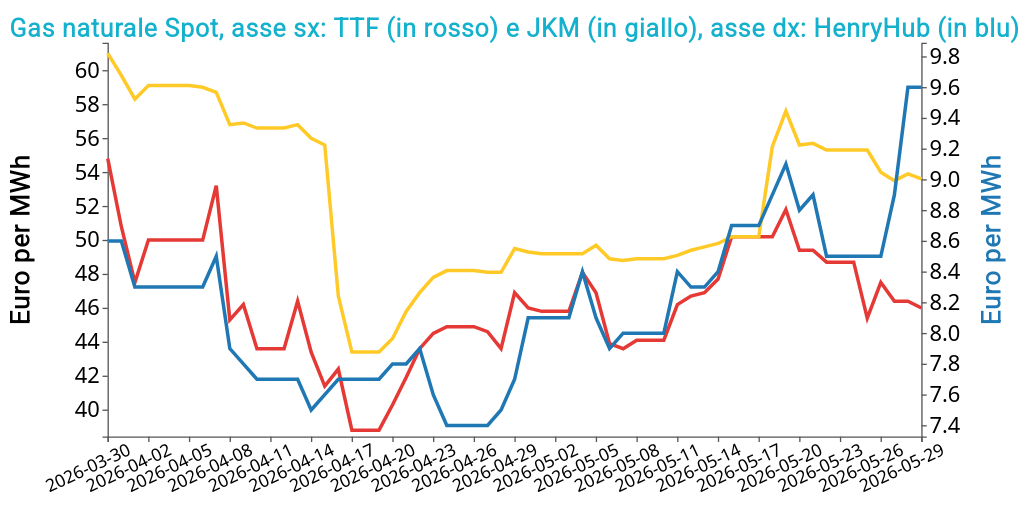

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 29 maggio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 46.0 €/MWh (-2.7 €/MWh)

- HenryHub USA 9.6 €/MWh (+1.1 €/MWh)

- JKM Asia 53.6 €/MWh (-1.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Nel corso della settimana precedente i prezzi del gas naturale europeo TTF si erano inizialmente indeboliti in risposta all’ottimismo su una possibile de-escalation in Medio Oriente e alle notizie sui transiti attraverso lo Stretto di Hormuz, per poi stabilizzarsi e recuperare parzialmente sul finale per effetto del ritorno delle ostilità e di indicazioni geopolitiche contrastanti.

La flessione settimanale appare coerente con fondamentali più morbidi, poiché il clima più caldo ha ridotto la domanda nel Nord-Ovest Europa, mentre il miglioramento dei flussi norvegesi dopo la manutenzione di Troll ha rafforzato l’offerta e favorito maggiori iniezioni. Il premio del TTF rispetto al mercato britannico ha inoltre sostenuto le esportazioni verso il continente, contribuendo ad allentare i bilanci, mentre i flussi GNL sono rimasti stabili.

L’apertura di lunedì ha segnato una discontinuità rispetto alla chiusura debole di venerdì, perché il nuovo deterioramento geopolitico ha prevalso su fondamentali ancora relativamente morbidi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

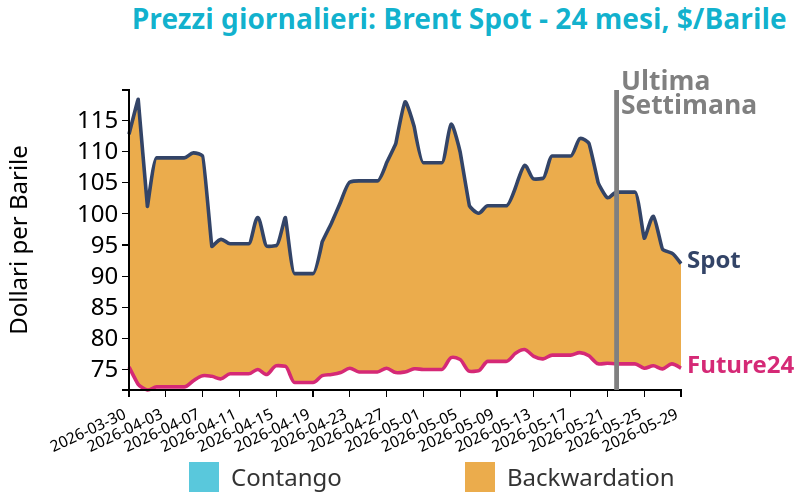

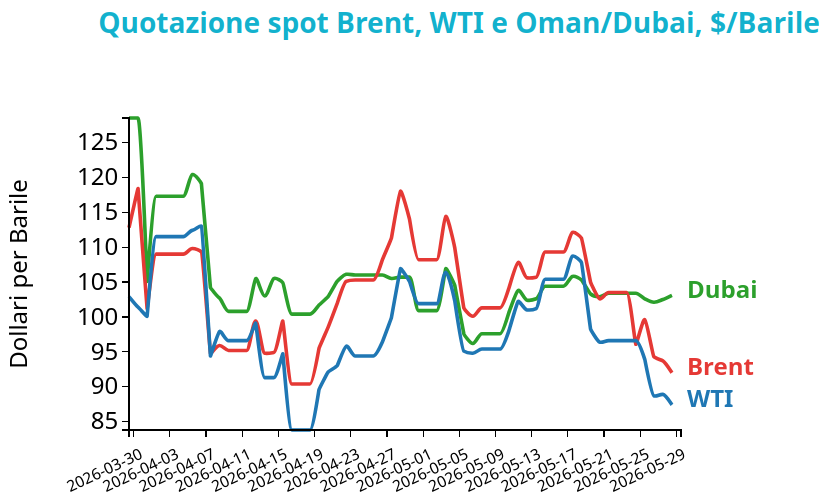

Petrolio

I prezzi del Brent hanno chiuso a 92.0 $/bbl venerdì 29 maggio, in calo di -11.5 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno registrato anch’esse una riduzione significativa, con una variazione settimanale di -9.2 $/bbl, chiudendo a 87.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana precedente era stata dominata dall’ottimismo su un possibile accordo tra Stati Uniti e Iran e dalla prospettiva di una normalizzazione dei transiti nello Stretto di Hormuz, fattori che avevano favorito una netta correzione dei prezzi del petrolio. Tale flessione è apparsa però in apparente disallineamento rispetto ai fondamentali fisici, poiché le scorte globali hanno continuato a ridursi negli Stati Uniti, nell’area ARA e a Fujairah, segnalando un mercato ancora esposto a rischi di offerta.

L’apertura di lunedì sopra la chiusura di venerdì ha quindi segnato una prima inversione, riconducibile ai nuovi attacchi del fine settimana. Il rialzo osservato oggi prolunga questa dinamica, in coerenza con il persistere dell’incertezza diplomatica e con una struttura delle scorte ancora fragile.

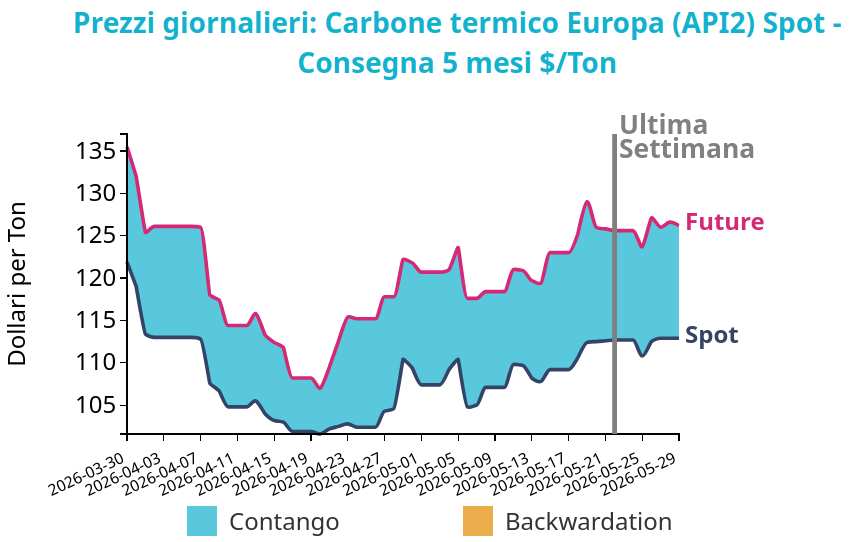

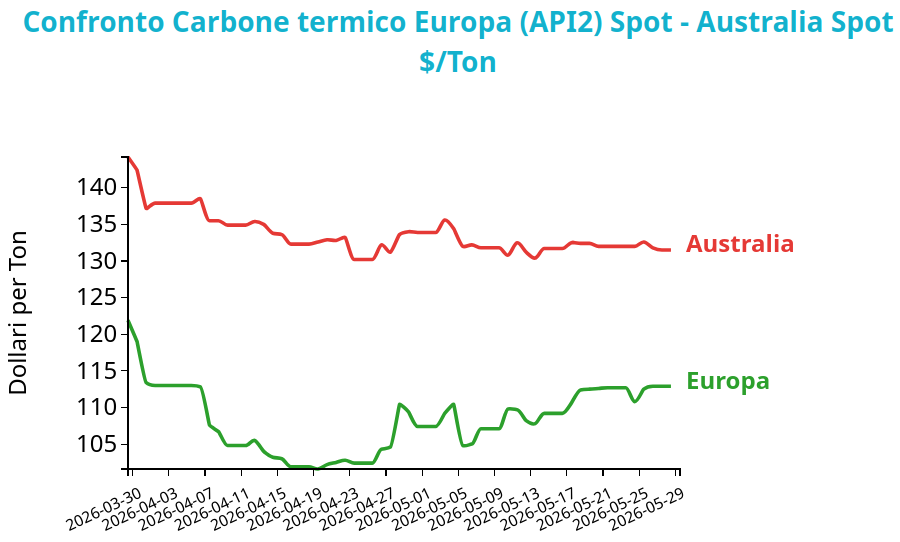

Carbone Termico

Il prezzo del carbone termico europeo API2 front-month ha chiuso a 112.9 $/ton, in aumento di 0.2 $/ton rispetto al venerdì precedente. I futures sul carbone termico australiano sono anch’essi rimasti stabili, chiudendo a 131.5 $/ton, con una variazione settimanale di -0.5 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La tenuta dei prezzi nella scorsa settimana riflette un equilibrio tra fondamentali europei deboli e sostegno proveniente dall’Asia. Nel Nord-Ovest Europa, la domanda è rimasta sotto pressione, con la generazione a carbone in Germania in forte calo e clean dark spread peggiorati, mentre la discesa del TTF ha ridotto il vantaggio di costo del carbone rispetto al gas. Questo ha limitato l’impulso per la generazione termoelettrica a carbone.

Al contrario, la domanda asiatica di importazioni è rimasta solida in vista del picco estivo dei consumi per raffrescamento, sostenendo i prezzi seaborne. A ciò si sono aggiunte le incertezze sull’offerta cinese dopo l’intensificazione dei controlli di sicurezza nelle miniere e quelle legate alla futura centralizzazione delle esportazioni indonesiane.

L’avvio di giugno appare quindi più sostenuto rispetto alla chiusura di venerdì, trainato soprattutto dai driver asiatici e dai rischi lato offerta, nonostante fondamentali europei ancora poco favorevoli.

Potrebbero interessarti anche:

Il ripristino del blocco navale contro l’Iran amplifica il rischio sui mercati energetici

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta sostengono i prezzi delle commoity [ leggi tutto ]

Nuovi attacchi nello Stretto di Hormuz riaccendono le tensioni sui mercati di gas e petrolio

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiIl carbone arretra su scorte elevate e domanda debole [ leggi tutto ]

La nuova escalation in Medio Oriente riaccende le tensioni sui mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLa Russia introduce un blocco temporaneo alle esportazioni di gasolio a luglio [ leggi tutto ]