Gas sostenuto dal rischio geopolitico, petrolio e carbone in flessione

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

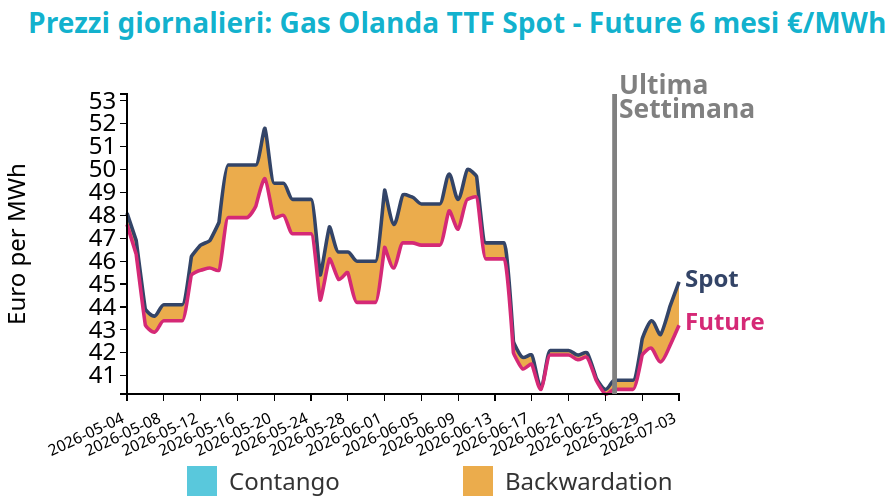

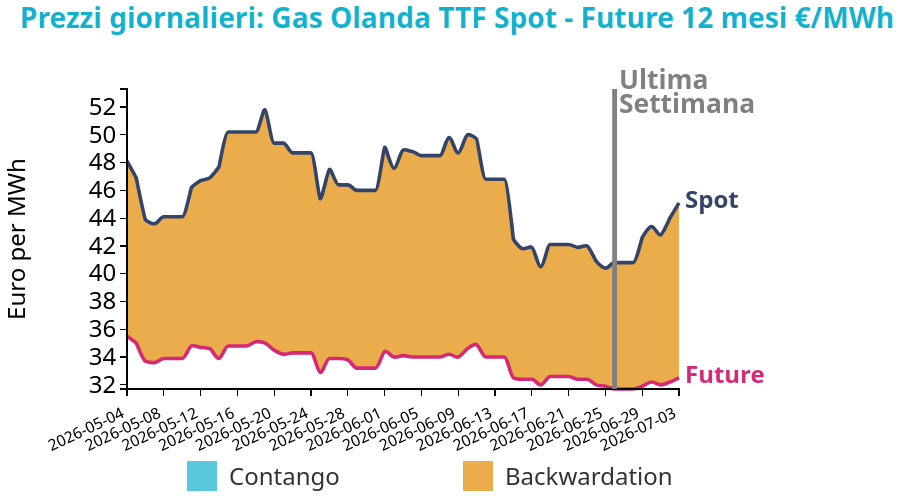

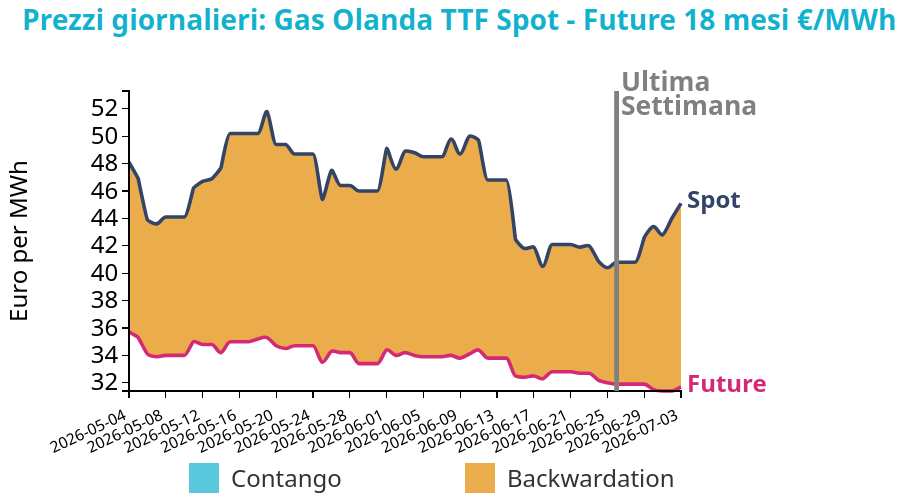

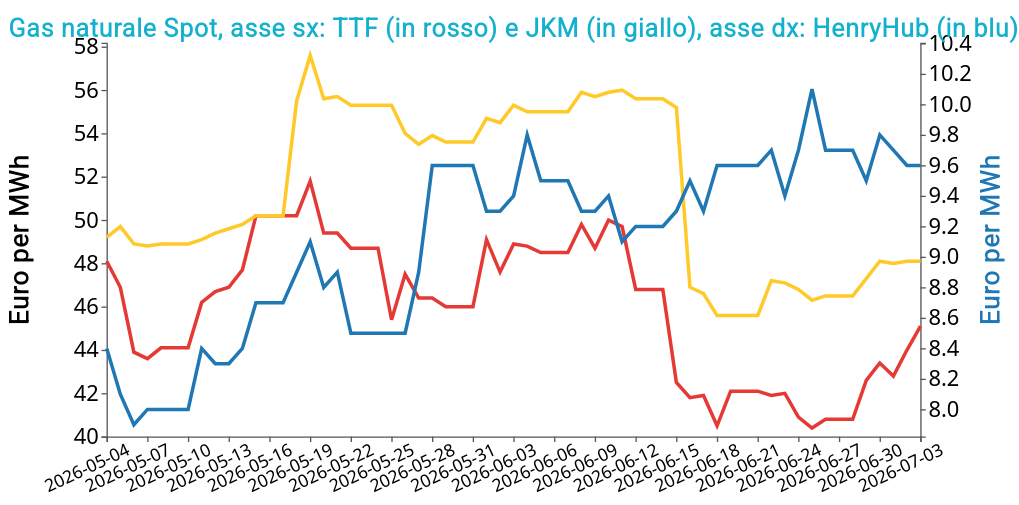

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 3 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 45.1 €/MWh (+4.3 €/MWh)

- HenryHub USA 9.6 €/MWh (-0.1 €/MWh)

- JKM Asia 48.1 €/MWh (+1.6 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La dinamica settimanale dei prezzi del gas naturale europeo TTF è stata inizialmente sostenuta dal ritorno del premio geopolitico, in un contesto di tensioni legate alla fragile tregua tra Stati Uniti e Iran e ai timori di possibili interruzioni dei flussi di GNL attraverso lo Stretto di Hormuz. A questo si è aggiunta l’estensione della forza maggiore sulle consegne italiane dal Qatar fino a inizio settembre, con perdita di ulteriori carichi, mentre il minore sendout di GNL nei terminal europei ha indebolito le iniezioni in stoccaggio e accentuato le preoccupazioni sul ritmo di riempimento.

Il quadro meteo ha offerto un segnale più bilanciato: il caldo riduce la domanda LDZ, ma sostiene il gas per generazione elettrica, con un effetto attenuato dalla maggiore disponibilità nucleare francese e da un’ondata meno severa di quella di fine giugno.

Il livello di lunedì, inferiore alla chiusura di venerdì, segnala un parziale raffreddamento del rischio geopolitico nel fine settimana e appare coerente con fondamentali più morbidi, trainati da domanda civile più debole e maggiore offerta norvegese dopo Oseberg.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

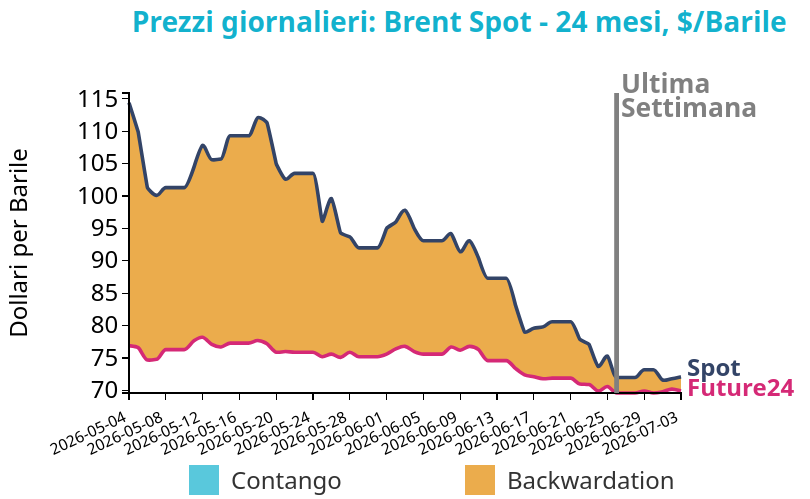

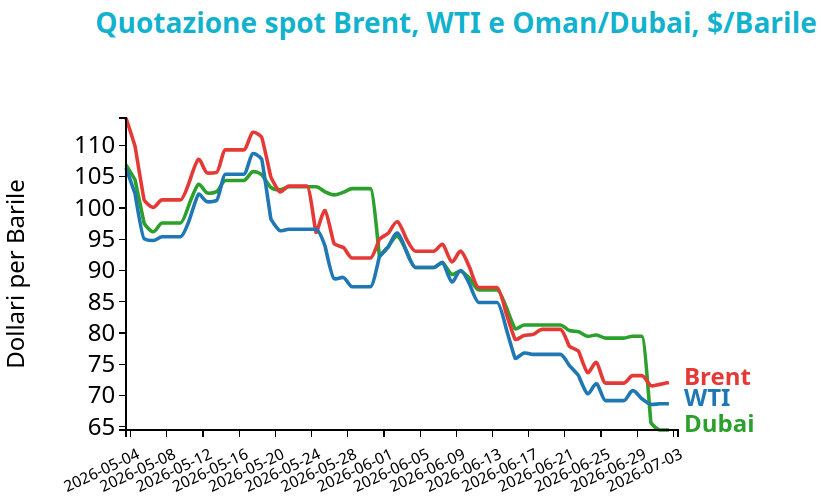

Petrolio

I prezzi del Brent hanno chiuso a 72.1 $/bbl venerdì 3 luglio, in aumento di +0.1 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI sono anch’esse rimaste relativamente stabili, con una variazione settimanale di -0.5 $/bbl, chiudendo a 68.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La dinamica della scorsa settimana è rimasta orientata alla debolezza, nonostante un recupero parziale nella parte finale, perché il mercato ha progressivamente ridotto il premio geopolitico legato al Medio Oriente in conseguenza della ripresa dei transiti commerciali attraverso lo Stretto di Hormuz e dei segnali di avanzamento nei colloqui tra Stati Uniti e Iran. Il movimento è apparso coerente con un quadro di offerta meno teso, trainato dal ritorno dei flussi dei principali produttori del Golfo verso livelli più regolari e dall’attesa di un ulteriore aumento produttivo da parte dell’OPEC+.

Nel fine settimana la decisione di alzare le quote di agosto di 188 000 bbl/g ha rafforzato questa lettura, poiché ha alimentato l’idea di una disponibilità più ampia proprio mentre i rischi logistici si attenuavano.

L’apertura di lunedì, inferiore alla chiusura di venerdì, ha quindi prolungato la correzione, in coerenza con fondamentali più distesi e con un mercato fisico percepito come meno vulnerabile.

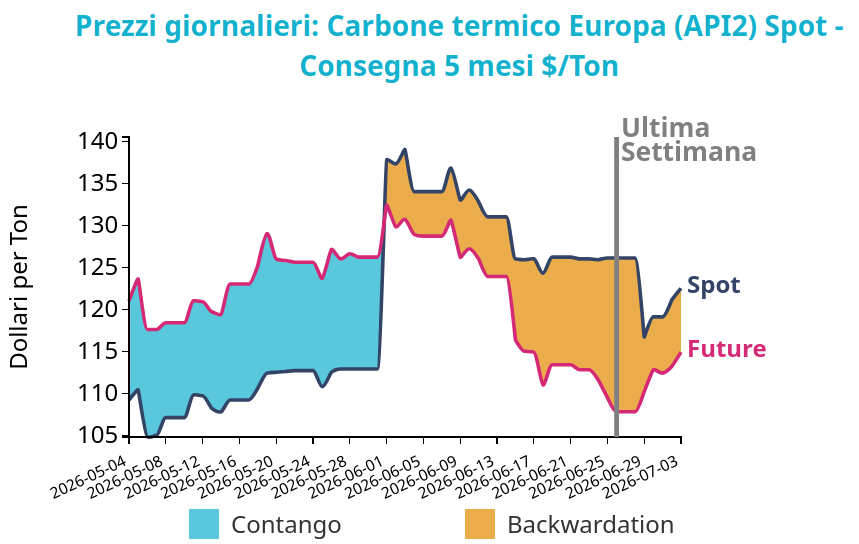

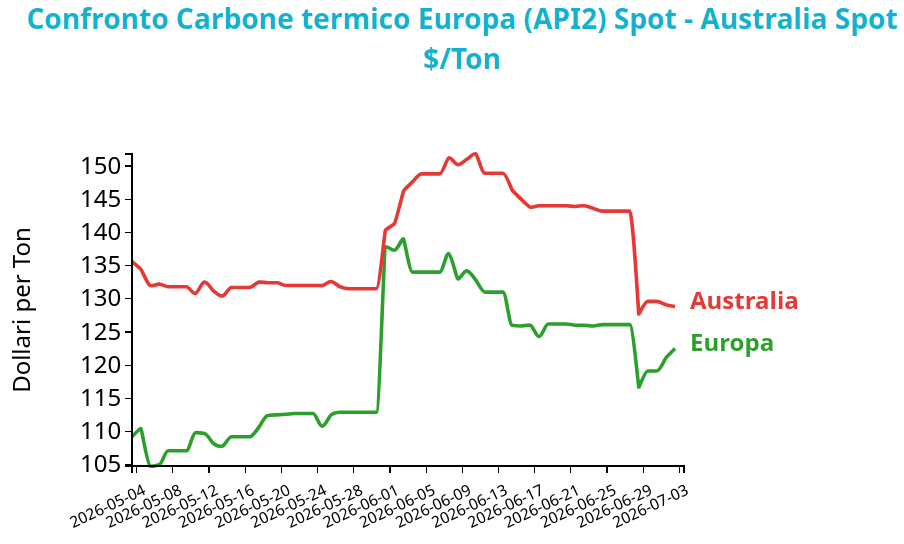

Carbone Termico

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 121.5 $/ton, con una variazione settimanale di -3.6 $/ton. Il future front-month sul carbone termico australiano ha registrato una flessione settimanale dei prezzi più marcata, pari a -14.4 $/ton, chiudendo a 128.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La flessione dell’API2 è avvenuta nonostante un incremento della generazione tedesca da hard coal, salita del 12%, perché il deterioramento dei clean dark spread in Germania ha ridotto la convenienza economica della produzione elettrica a carbone e ha indebolito il segnale di domanda. Il ribasso dell’API2 si è inserito in un contesto internazionale più debole, confermato dal forte arretramento del Newcastle e dal calo dei riferimenti cinesi, dove l’aumento delle scorte nei porti del Bohai Rim ha indicato una disponibilità più ampia e ha pesato sul sentiment dell’import asiatico.

Il sostegno arrivato da TTF e GNL non si è quindi trasmesso pienamente all’API2, in apparente disallineamento rispetto al consueto meccanismo di switching, perché i margini europei restavano sfavorevoli.

Nella mattina di lunedì il quadro fondamentale appare più costruttivo, trainato da attese di maggiore consumo in Europa nord-occidentale, temperature sopra la norma e costi marginali del carbone ancora inferiori al gas, fattori coerenti con una domanda più solida.

Potrebbero interessarti anche:

Analisi dei prezzi finanziari delle commodity tra squilibri e tensioni dell’offerta

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeMercati delle commodity ancora caratterizzati da elevata incertezza [ leggi tutto ]

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Maggio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaProsegue la crescita dei prezzi FOB delle esportazioni cinesi di commodity [ leggi tutto ]