Gas e petrolio in calo, carbone in assestamento tecnico

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

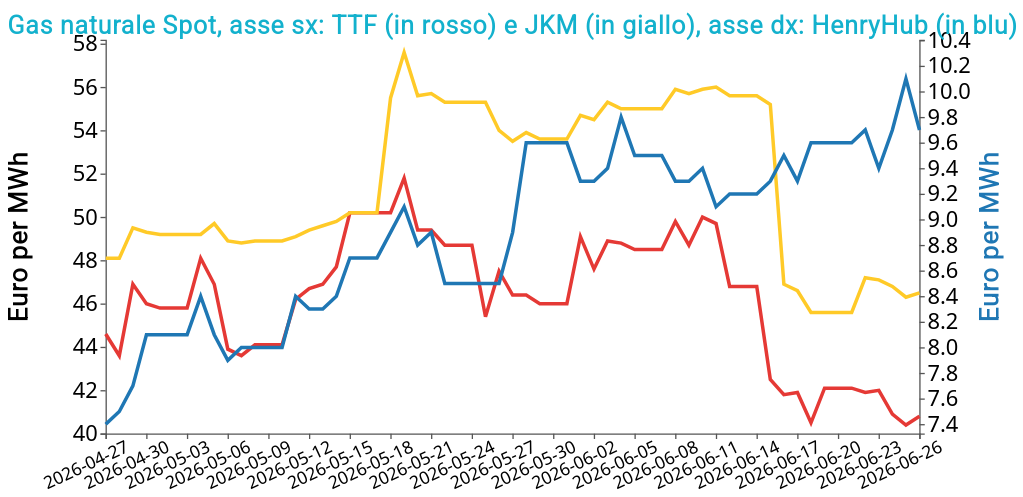

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 26 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 40.8 €/MWh (-1.3 €/MWh)

- HenryHub USA 9.7 €/MWh (+0.1 €/MWh)

- JKM Asia 46.5 €/MWh (+0.9 €/MWh)

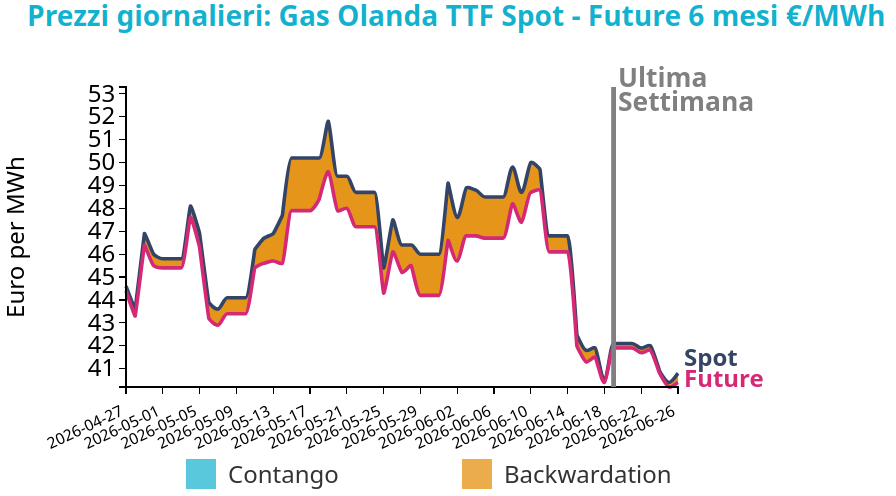

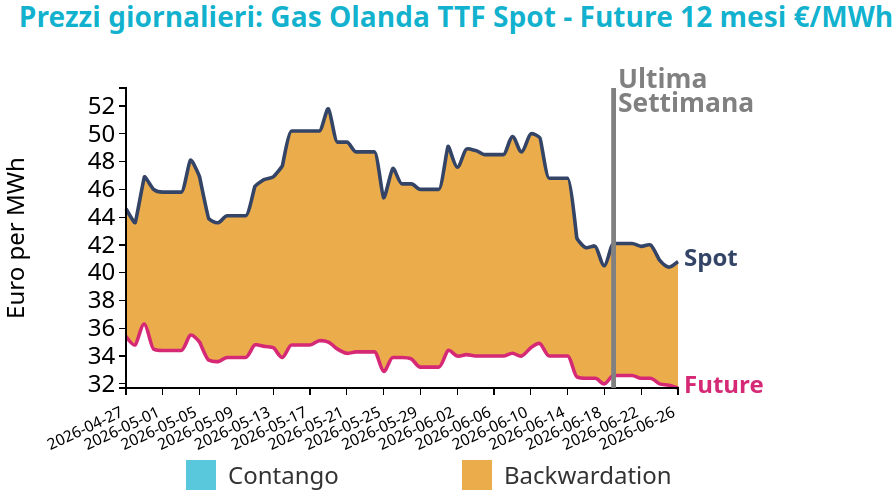

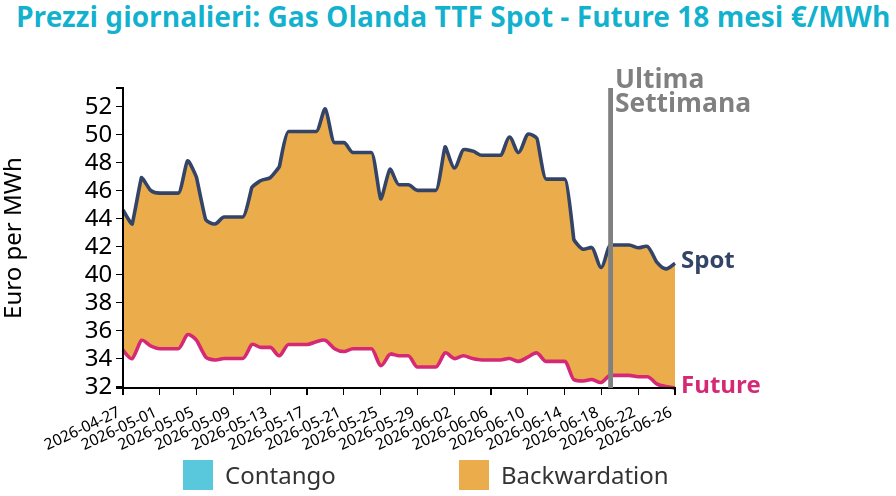

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La correzione della scorsa settimana è stata trainata soprattutto dall’allentamento delle tensioni tra Stati Uniti e Iran, con la firma del memorandum d’intesa, l’avvio dei colloqui tecnici, la rimozione del blocco navale statunitense e la conferma della libera navigazione nello Stretto di Hormuz. In questo quadro, i fondamentali sono rimasti in secondo piano: l’aumento delle temperature europee ha sostenuto la domanda gas per generazione elettrica, ma l’effetto è stato compensato dal calo dei consumi LDZ, mentre sul lato offerta il maggiore send out di GNL ha controbilanciato le minori produzioni norvegesi legate alle indisponibilità di Kollsnes, con impatto più visibile sui flussi verso il Regno Unito via Langeled.

L’apertura di stamattina, che si segnala in lieve aumento, non prolunga quindi la pressione ribassista della settimana precedente ma riflette un mercato più cauto, in coerenza con nuovi episodi nello Stretto di Hormuz, transiti navali ridotti e fondamentali altrimenti più morbidi grazie a domanda in calo, rinnovabili più forti, nucleare francese in recupero e offerta stabile.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

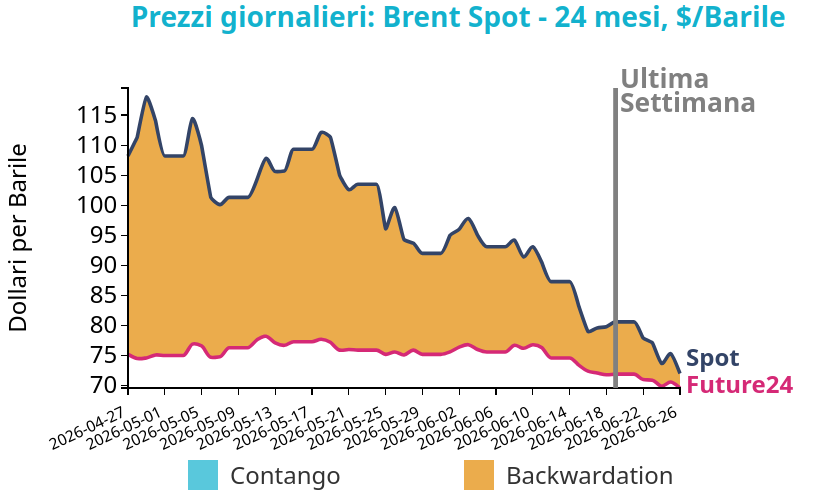

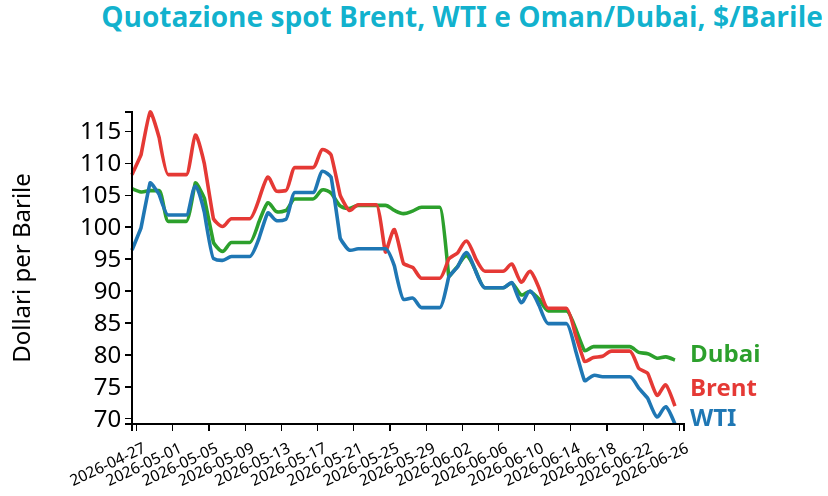

I prezzi del Brent hanno chiuso a 72.0 $/bbl venerdì 26 giugno, in calo di -8.6 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno subito anch’esse una contrazione marcata, con una variazione settimanale di -7.4 $/bbl, chiudendo a 69.2 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il movimento ribassista della settimana è stato guidato soprattutto dal ridimensionamento del premio geopolitico, in seguito al miglioramento dei transiti nello Stretto di Hormuz e alla percezione di una graduale normalizzazione delle esportazioni dal Golfo, pur in presenza di nuovi episodi di tensione nell’area.

I fondamentali fisici hanno offerto una lettura meno lineare: da un lato, la maggiore fluidità dei traffici marittimi e il recupero dell’offerta regionale hanno pesato sulle quotazioni; dall’altro, il calo delle scorte commerciali statunitensi e livelli ancora inferiori alla media quinquennale avrebbero potuto fornire sostegno, senza però riuscire a prevalere sul venir meno del premio di rischio.

L’apertura di lunedì, leggermente superiore alla chiusura di venerdì sia per Brent sia per WTI, segnala quindi più una fase di cauta stabilizzazione che una vera inversione, in coerenza con un mercato ancora sensibile al rischio geopolitico ma meno teso sul piano dell’offerta fisica.

Carbone Termico

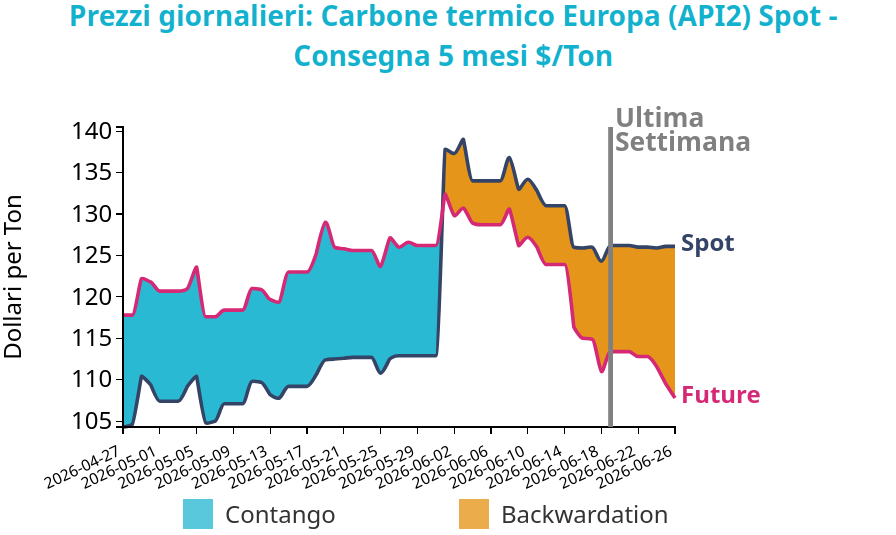

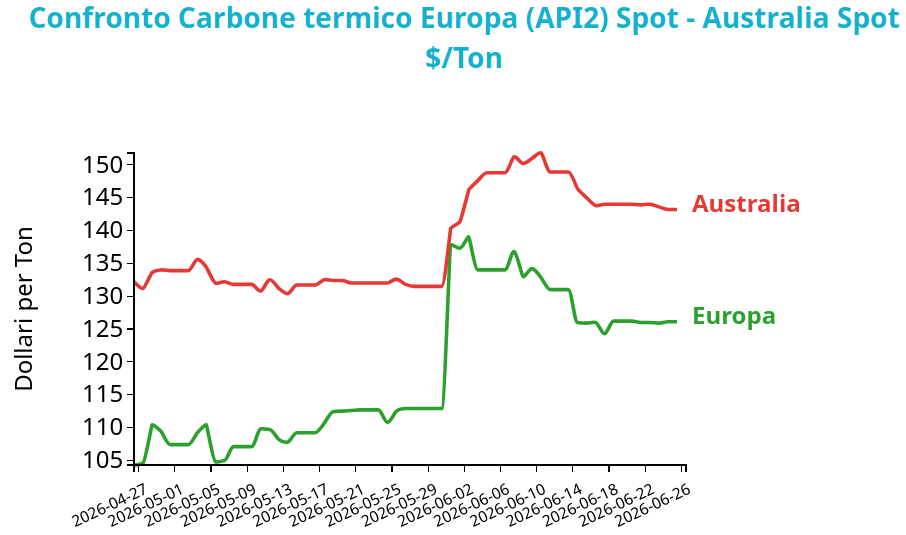

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 126.2 $/ton, con una variazione settimanale di -0.1 $/ton. Il future front-month sul carbone termico australiano ha registrato una lieve flessione dei prezzi, chiudendo a 143.2 $/ton, in calo di -0.8 $/ton rispetto al venerdì precedente.

Grafico 3: Andamento prezzo del carbone termico Europa

Il nuovo front month apre oggi a 116.5 $/t, un livello sensibilmente più basso dovuto all’effetto del passaggio dalla scadenza di giugno a quella di luglio. La settimana non quindi ha mostrato una vera rottura ribassista sul contratto in scadenza, ma piuttosto un assestamento in un contesto in cui il mercato globale del carbone ha risentito di un sentiment più debole, trainato dalla correzione degli indici europei e australiani, pur in presenza di segnali di domanda elettrica ancora sostenuti.

In Europa, infatti, l’ondata di caldo, il calo della generazione eolica e le limitazioni al nucleare francese avrebbero potuto offrire supporto al carbone per generazione, ma l’effetto è rimasto parzialmente compensato dalla minore tensione sui combustibili concorrenti e da una lettura più prudente dell’offerta globale.

L’apertura di lunedì, nettamente sotto la chiusura di venerdì, va quindi letta più come combinazione tra roll di scadenza e tono fondamentale meno teso che come un’accelerazione ribassista autonoma, in un mercato ancora sensibile alla domanda power ma meno sostenuto dal premio di rischio.

Potrebbero interessarti anche:

Aggiornamento Congiuntura Cina Maggio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaProsegue la crescita dei prezzi FOB delle esportazioni cinesi di commodity [ leggi tutto ]

Pressioni ribassiste sui mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeQuali fattori stanno guidando le dinamiche dei prezzi delle commodity? [ leggi tutto ]

Previsione del prezzo dei permessi CO2 nel mercato ETS europeo

Pubblicato da Martina Gallus. .

Energetici Strumenti e MetodologieUn approccio econometrico a due stadi [ leggi tutto ]