Gas, petrolio e carbone in calo sul minore premio geopolitico

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

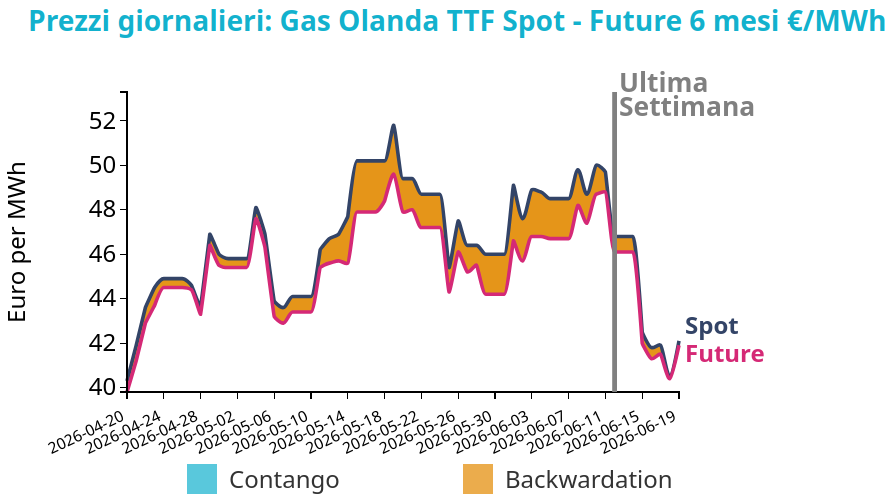

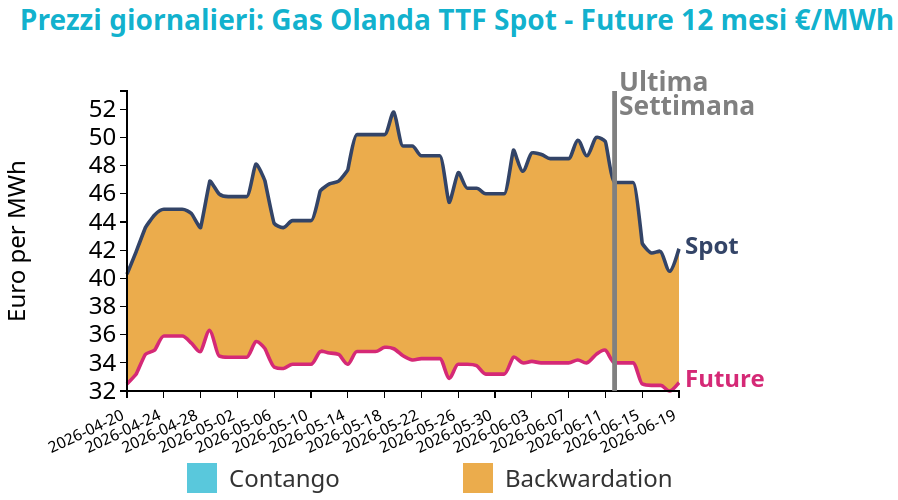

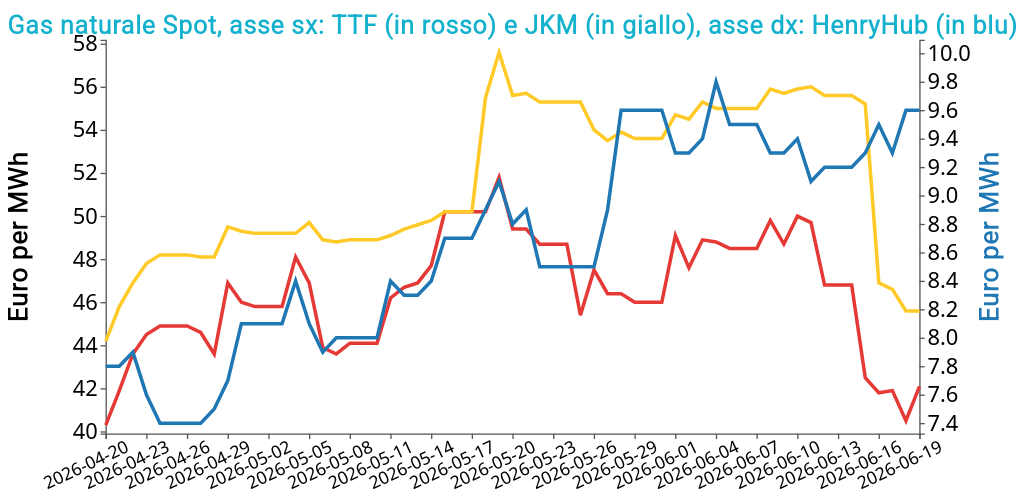

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 19 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 42.1 €/MWh (-4.7 €/MWh)

- HenryHub USA 9.6 €/MWh (+0.4 €/MWh)

- JKM Asia 45.6 €/MWh (-10.0 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La pressione sul TTF è stata alimentata soprattutto dal miglioramento delle attese geopolitiche dopo i progressi nei colloqui tra Stati Uniti e Iran, che hanno ridotto il premio di rischio legato ai flussi di GNL attraverso lo Stretto di Hormuz. Il movimento resta però condizionato da fondamentali non pienamente distesi, poiché gli stoccaggi europei risultano ancora inferiori sia allo scorso anno sia alla media stagionale, con un ritmo di iniezione non sufficiente a rimuovere del tutto il rischio di approvvigionamento invernale.

Sul lato offerta, flussi norvegesi e disponibilità di GNL più stabili hanno sostenuto il sentiment ribassista, mentre il caldo previsto in Europa può aumentare la domanda elettrica per raffrescamento e limitare ulteriori cali. L’apertura di lunedì non inverte quindi il movimento della settimana, ma segnala una fase di assestamento, in cui il mercato incorpora il sollievo geopolitico senza ignorare fragilità logistiche e livelli di stoccaggio ancora compressi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

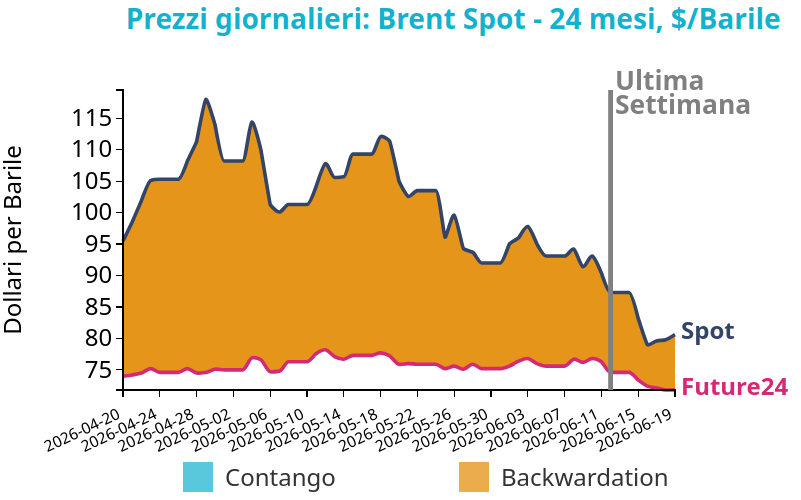

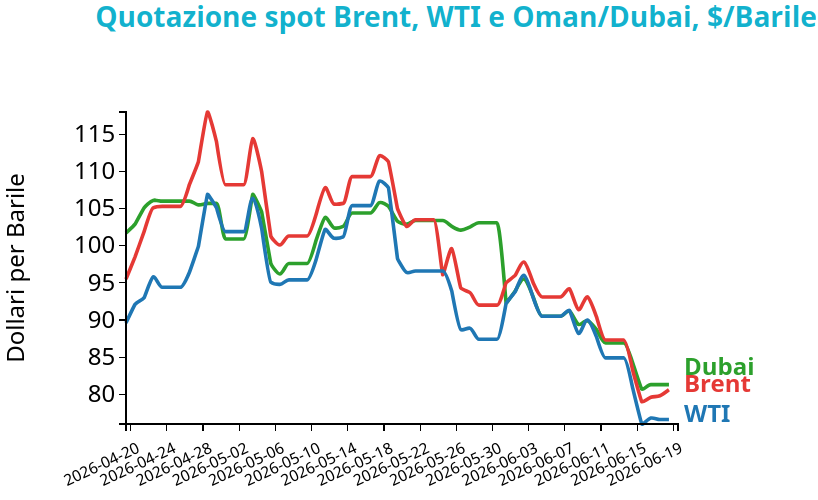

I prezzi del Brent hanno chiuso a 80.6 $/bbl venerdì 19 giugno, in calo di -6.7 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno subito una contrazione ancora più marcata, con una variazione settimanale di -8.3 $/bbl, chiudendo a 76.6 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Oggi il Brent ha aperto a 81.1 dollari e il WTI a 77.7 dollari, ma nelle prime ore di contrattazione entrambi hanno nuovamente perso terreno, riportandosi rispettivamente in area 78-79 dollari e 75-76 dollari. La dinamica settimanale resta dominata dal rapido ridimensionamento del premio geopolitico dopo i segnali di progresso nei negoziati tra Stati Uniti e Iran e l’ipotesi di un percorso verso un accordo entro sessanta giorni, con particolare attenzione alla sicurezza dei transiti nello Stretto di Hormuz.

Il ribasso è stato accentuato dalla percezione di un minor rischio immediato sui flussi fisici, ma non riflette una piena normalizzazione del quadro regionale. Il mercato continua infatti a incorporare incertezza sulla tenuta dell’intesa, sulla reale continuità della navigazione e sui tempi di ripristino delle esportazioni. L’apertura odierna, inizialmente superiore alla chiusura di venerdì, non ha quindi segnato una vera inversione, ma una fase di volatilità in cui il sollievo diplomatico prevale ancora sui timori di interruzione dell’offerta.

Carbone Termico

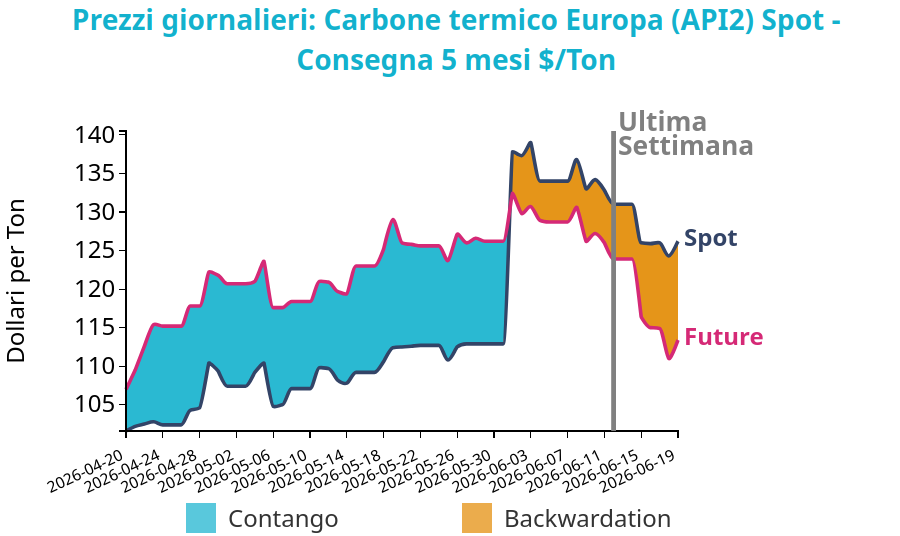

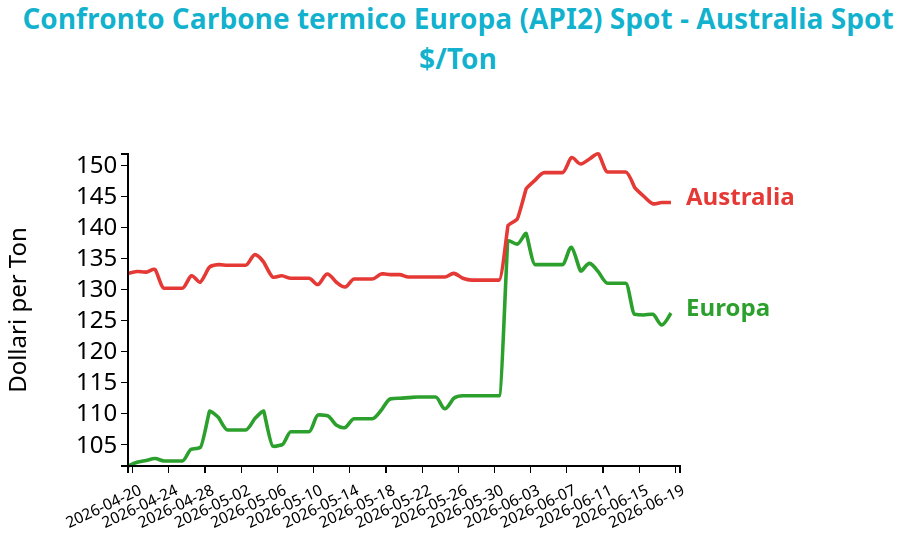

Il prezzo future del carbone termico europeo API2 front-month ha chiuso a 126.2 $/ton, registrando una flessione di -4.8 $/ton su base settimanale. Il future front-month sul carbone termico australiano ha seguito una riduzione dei prezzi molto simile, chiudendo a 144.0 $/ton, con una variazione di -4.9 $/ton rispetto al venerdì precedente.

Grafico 3: Andamento prezzo del carbone termico Europa

La flessione del TTF ha ridotto il vantaggio economico relativo degli impianti a carbone rispetto a quelli a gas, comprimendo le attese di utilizzo del carbone nella generazione elettrica europea e attenuando la domanda di importazioni, anche perché la copertura scorte utilizzo nei porti ARA è aumentata nonostante stock assoluti inferiori su base settimanale. Il movimento è avvenuto malgrado temperature superiori alla norma nell’Europa nord-occidentale, che hanno sostenuto la domanda di raffrescamento e riportato positivi i margini della generazione a carbone.

L’avvio della nuova settimana resta quindi coerente con un equilibrio fragile: il caldo e la minore produzione eolica possono ancora sostenere l’API2 attraverso una maggiore produzione termoelettrica a carbone, ma il calo del gas limita il potenziale di recupero perché rende meno necessario ricorrere al carbone. Il GNL resta rilevante solo come canale di trasmissione: l’allentamento dei prezzi, favorito dalle attese su una normalizzazione dei flussi legata al contesto mediorientale, ha ridotto la percezione di scarsità energetica e appesantito le aspettative sul carbone. Il calo del benchmark ad alta qualità del Pacifico conferma che il repricing del GNL sta riducendo anche le attese di consumo asiatico.

Potrebbero interessarti anche:

Gas e petrolio in correzione dopo il calo del premio geopolitico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiCarbone resiliente sui fondamentali europei [ leggi tutto ]

Commodity in calo dopo il rientro delle tensioni, ma i rischi restano elevati

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL’incertezza geopolitica continua a sostenere la volatilità dei mercati [ leggi tutto ]

Aggiornamento Congiuntura Cina Giugno 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaLa distensione geopolitica attenua la crescita dei prezzi FOB delle commodity cinesi [ leggi tutto ]