I fondamentali ribassisti tornano a guidare i prezzi del gas. Petrolio in rialzo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

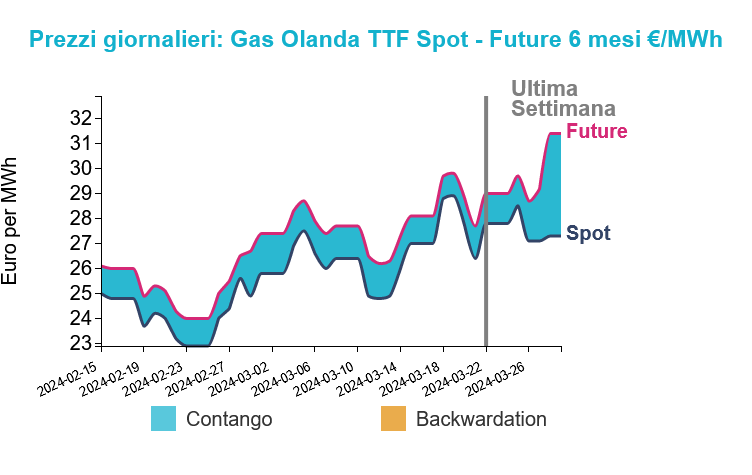

Le quotazioni del TTF Day-Ahead hanno registrato un leggero aumento di 0.5 €/MWh, portandosi a 27.3 €/MWh nell'ultimo giorno lavorativo prima delle festività pasquali, in previsione di una riduzione dell'offerta norvegese a causa della manutenzione a Kårstø, con un impatto di circa 20 milioni di metri cubi dall'1 al 5 aprile.

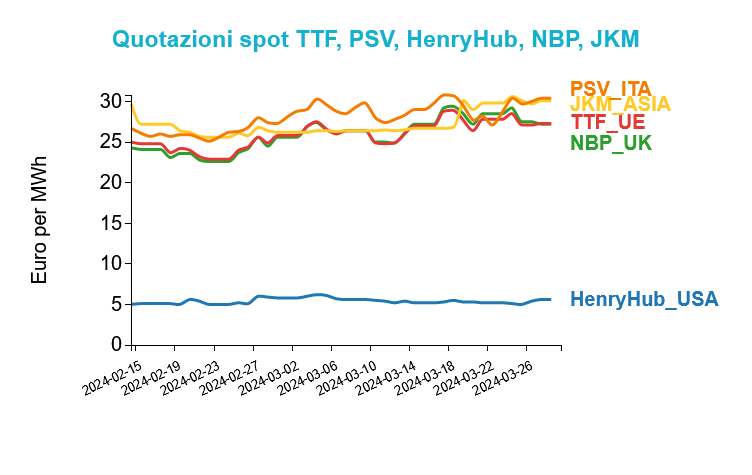

Di seguito vengono illustrate le quotazioni di giovedì 28 marzo sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 27.3 €/MWh (-0.5 €/MWh)

- NBP Regno Unito 27.2 €/MWh (-1.3 €/MWh)

- HenryHub USA 5.6 €/MWh (0.4 €/MWh)

- PSV Italia 30.4 €/MWh (2.2 €/Mwh)

- JKM Asia 30.1 €/MWh (+0.3 €/MWh)

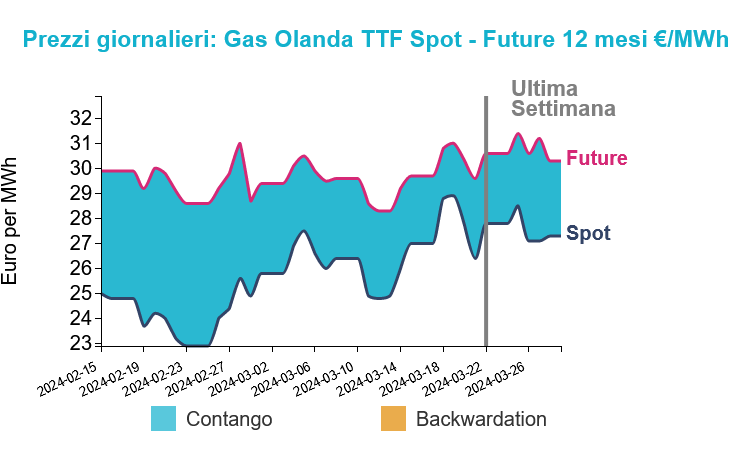

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Dal lato dell'offerta, la riduzione dei flussi norvegesi dovrebbe avere ha un impatto trascurabile sulle esportazioni verso il Continente. L'offerta di GNL rimane forte, con gli arrivi verso le coste europee in leggero incremento rispetto alla scorsa settimana. L’elevato livello di riempimento degli stoccaggi contribuisce al quadro ribassista complessivo. Il mercato europeo è entrato ufficialmente nella stagione estiva il 1° aprile con un volume record di gas stoccato, pari al 56.5% della capacità totale. Questo dato è addirittura superiore alle previsioni più ottimistiche. Anche se la stagione di riempimento è iniziata ufficialmente nella giornata di lunedì, le iniezioni nette sono in atto già da diversi giorni. Elevata produzione da eolico e temperature al di sopra della media sono ulteriori elementi ribassisti.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

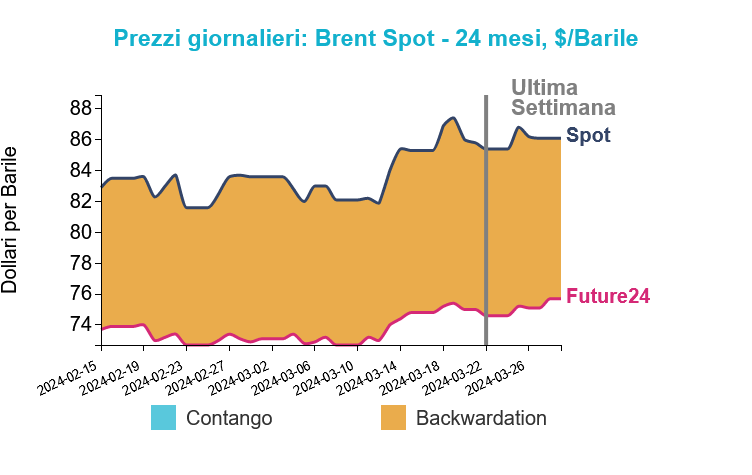

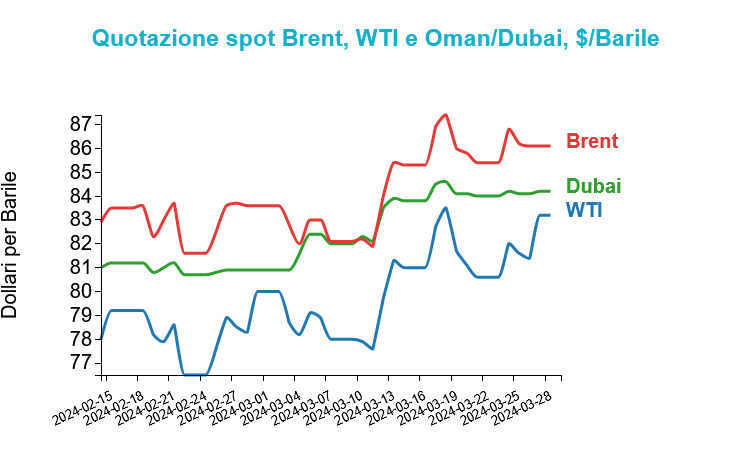

Petrolio

Giovedì i future del Brent sono aumentati a 86.1 $/bbl (+0.7 $/bbl rispetto al venerdì precedente), mentre il WTI è aumentato di +2.6 $/bbl, attestandosi sugli 83.2 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Le aspettative che l'OPEC+ non allenterà i tagli alla produzione fino a giugno hanno alimentato un sentiment positivo, rafforzato dai timori di un'escalation del conflitto Israele-Gaza e dai continui attacchi di droni ucraini alle infrastrutture petrolifere russe. Tuttavia, un'ombra di incertezza si staglia sul quadro rialzista. Un inaspettato aumento delle scorte di greggio e benzina negli Stati Uniti ha infatti sollevato dubbi sulla domanda di carburante nel paese.

L'OPEC+ rimane al centro della scena. I membri del cartello dei produttori, guidati da Arabia Saudita e Russia, hanno concordato di prorogare i tagli volontari alla produzione di 2.2 milioni di barili al giorno fino alla fine del secondo trimestre. La loro decisione avrà un impatto significativo sull'andamento del mercato petrolifero nei prossimi mesi.

I dati economici degli Stati Uniti e della Cina, due dei principali consumatori di petrolio al mondo, indicano una crescita in atto. Il moderato rallentamento dell'inflazione e la performance positiva del settore manifatturiero in entrambi i paesi aprono a scenari incoraggianti per la domanda futura di greggio.

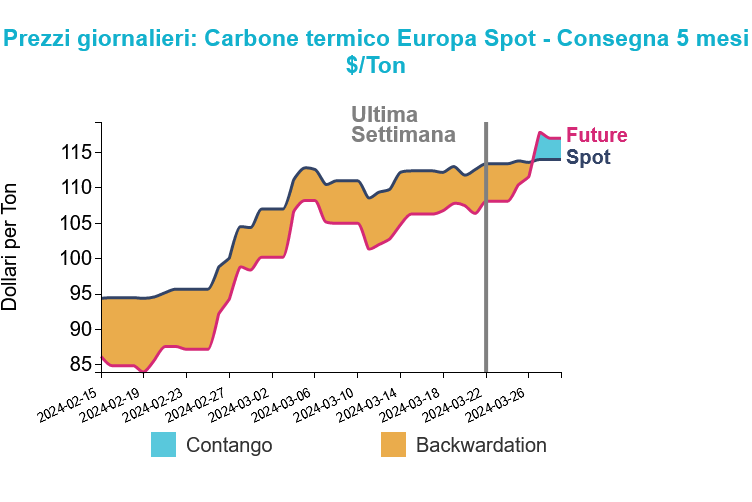

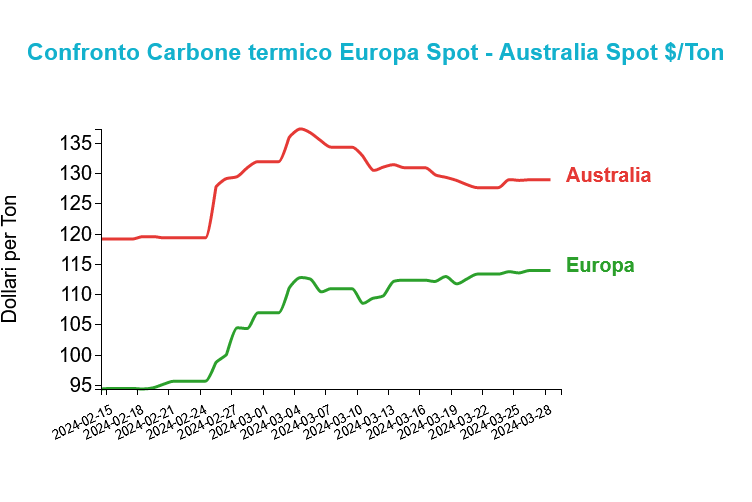

Carbone Termico

La settimana scorsa ha visto un aumento contenuto pari a 0.6 $/t del prezzo del carbone API2, arrivato a 114 $/t.

Grafico 3: Andamento prezzo del carbone termico Europa

Le previsioni per questa settimana indicano un possibile calo, con il prezzo API2 che dovrebbe scendere a causa di una serie di fattori. In Europa, il clima anomalo, con temperature decisamente più calde della media, ha fatto diminuire la domanda di carbone termico. Il prezzo del gas naturale, il sostituto più vicino del carbone, al TTF si trova, infatti, al di sotto del prezzo medio di switching, indicando nel gas un'alternativa più economica.

Nel Pacifico, la situazione è più stabile. Il prezzo future del carbone FOB Newcastle è rimasto stabile a 129 $/t, mentre il future FOB East/Sth Kalimantan è in leggero aumento, chiudendo giovedì a 56.8 $/t. Il prezzo del carbone cinese è invece in calo.

Il mercato del gas continuerà a influenzare i prezzi del carbone. Qualsiasi volatilità del mercato del gas potrebbe infatti riversarsi sul mercato del carbone, creando un'ulteriore pressione al ribasso sui prezzi.

Potrebbero interessarti anche:

Gas sostenuto dal rischio geopolitico, petrolio e carbone in flessione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Previsione del prezzo dei permessi CO2 nel mercato ETS europeo

Pubblicato da Martina Gallus. .

Energetici Strumenti e MetodologieUn approccio econometrico a due stadi [ leggi tutto ]