Calano i prezzi del gas in Europa: la risalita, seppur lenta, delle temperature e l’incremento delle consegne di GNL danno fiducia agli operatori sui mercati

Andamento settimanale delle commodity energetiche

Pubblicato da Raffaele Bruno. .

Energetici Analisi settimanale energeticiA cura di:

Gas Naturale

Calano i prezzi del gas in Europa: i principali indicatori energetici hanno perso valore la scorsa settimana a causa del quadro ribassista dei fondamentali e alla lenta ma costante risalita delle temperature in Europa.

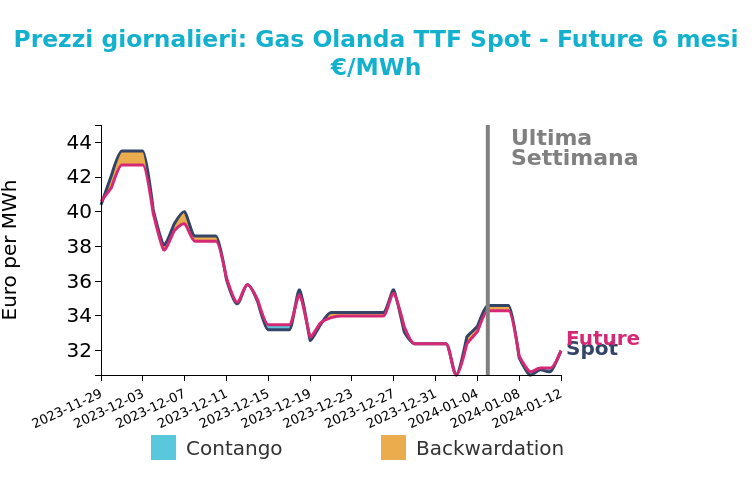

Il TTF month-ahead ha chiuso la sessione di venerdì posizionandosi di poco sopra il supporto psicologico dei 30 €/MWh.

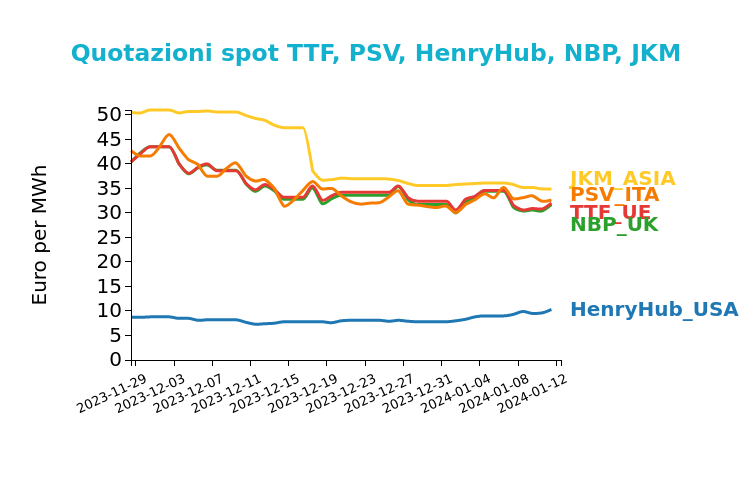

Di seguito vengono illustrate le quotazioni di venerdì 12 gennaio sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 32.0 €/MWh (-2.6 €/MWh)

- NBP Regno Unito 31.7 €/MWh (-2.7 €/MWh)

- HenryHub USA 10.3 €/MWh (+1.3 €/MWh)

- PSV Italia 32.6 €/MWh (-1.3 €/Mwh)

- JKM Asia 34.9 €/MWh (-1.2 €/MWh)

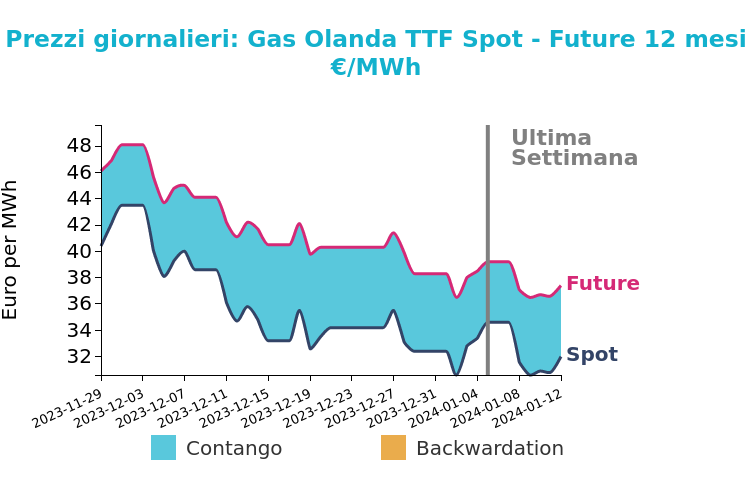

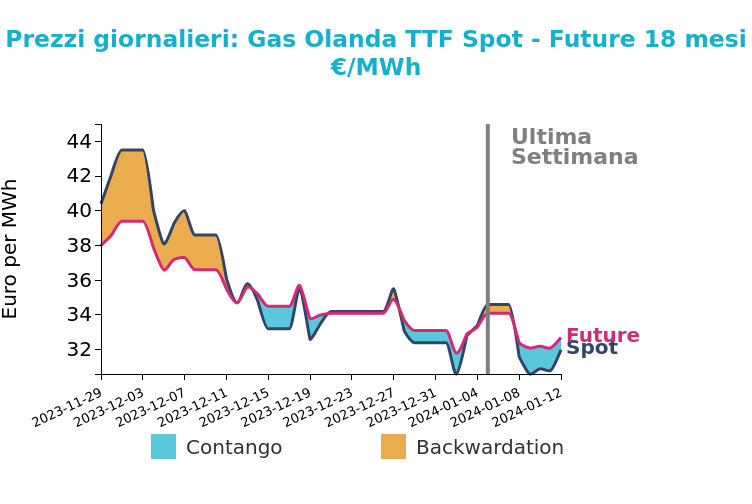

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

I livelli di stoccaggio dell’Unione Europea si mantengono su livelli elevati, intorno all'80%, secondo i dati forniti dalla piattaforma AGSI+. La domanda di gas residenziale ha mostrato la scorsa settimana un incremento a 4165 GWh/giorno, principalmente dovuto alle temperature ancora al di sotto della media stagionale nella regione nord-occidentale. La maggior richiesta è stata in gran parte compensata dai prelievi dagli stoccaggi, aumentati a 3575 GWh/giorno, e dall’aumento delle consegne di GNL in UK nei terminali di Milford Haven, in quanto la minore velocità dei venti ha permesso l'attracco delle navi container.

L'attuale preoccupazione resta la potenziale l'escalation nel Mar Rosso e il conseguente impatto sui costi di trasporto, il che potrebbe a sua volta influenzare i prezzi del gas liquefatto.

A tal proposito la QatarEnergy, società leader mondiale nella produzione ed export di GNL, ha dichiarato che, pur non essendoci alcun impatto sulla sua produzione, al momento ha interrotto le spedizioni attraverso il Mar Rosso, dirottando le proprie navi intorno al Capo di Buona Speranza per evitare lo stretto di Bab el-Mandeb, il passaggio strategico che collega l'Oceano Indiano al Mar Rosso, attualmente sotto attacco del gruppo militante yemenita Houthi.

Nonostante ciò, grazie ad una domanda ancora debole a livello globale e a problemi di natura tecnica sul Canale di Panama che spinge il GNL americano sulle coste europee, ad oggi si ha ancora un discreto eccesso di offerta che si sta ripercuotendo sui prezzi.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

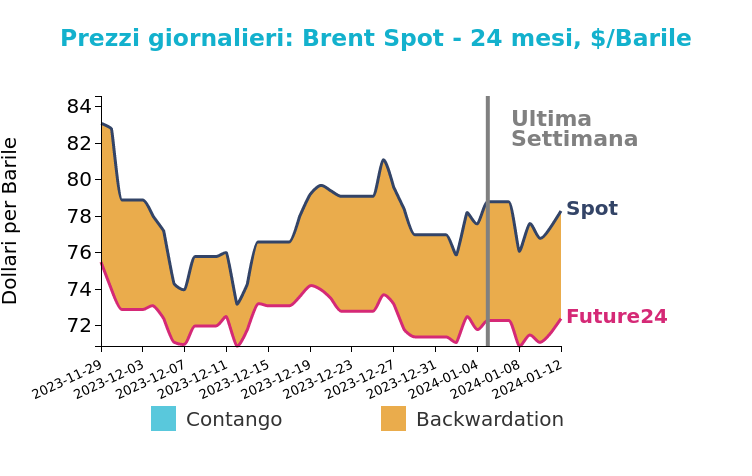

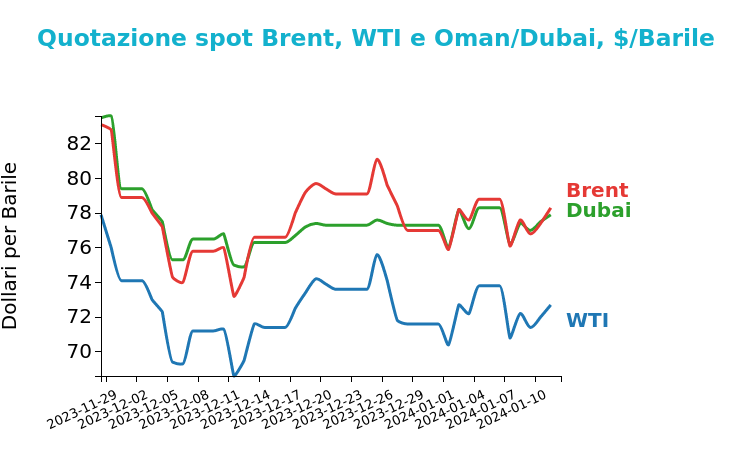

Petrolio

Dopo i guadagni di inizio 2024, il comparto Oil prosegue la sua fase di lateralizzazione dei prezzi: il Brent venerdì ha chiuso in linea rispetto alla scorsa settimana a 78.3 $ al barile. Simile la dinamica del WTI, che ha fatto registrare l’ultima sessione quota 72.7 $ al barile, di poco al di sotto rispetto alle chiusure delle sessioni precedenti.

Grafico 2: Andamento prezzo del petrolio

Le principali raffinerie asiatiche hanno ordinato volumi di greggio saudita per il mese di febbraio in linea rispetto ai volumi richiesti per il mese precedente, nonostante il taglio dei prezzi. Il principale esportatore al mondo di petrolio ha infatti deciso, nelle scorse settimane, di abbassare il prezzo del suo greggio sui mercati internazionali ai minimi da novembre 2021, riducendo di due dollari al barile il suo prodotto di punta (Arab Light) destinato all'Asia, a causa della persistente debolezza dei mercati globali.

Generalmente i tagli dei prezzi attirerebbero una maggiore domanda, ma ciò non si è verificato perché, stando a quanto dichiarato da fonti interne a Reuters, le raffinerie hanno già completato gli acquisti per i carichi di febbraio e pianificato le loro produzioni, lasciando poco spazio per raccogliere altro petrolio saudita.

Secondo fonti commerciali operative nel mercato asiatico, le raffinerie cinesi hanno prenotato circa 38.5 milioni di barili di greggio saudita per il carico di febbraio, in linea rispetto ai circa 40 milioni di barili ordinati per il mese di gennaio.

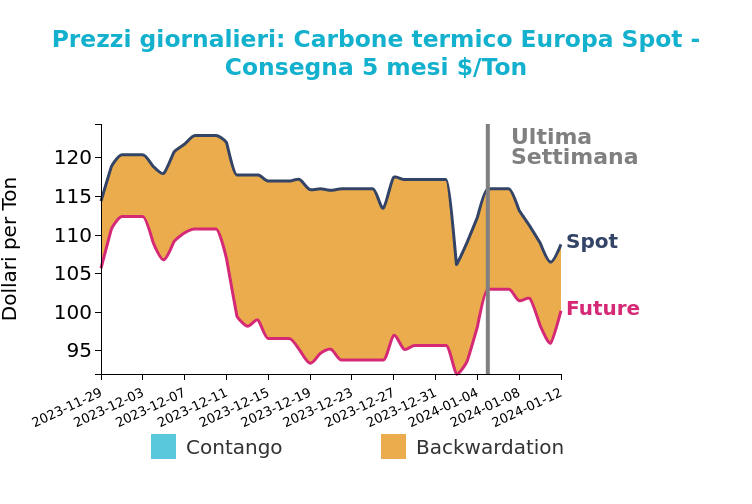

Carbone Termico

Crollano i prezzi del carbone in Europa: l’API2 month-ahead ha chiuso la sessione di venerdì a 108.8 dollari/ton, in forte calo rispetto alla settimana precedente dove si era registrata una chiusura di 116 dollari/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

L’anno appena concluso è stato caratterizzato da una forte correlazione positiva tra i prezzi dell’API2 e del TTF front month, dovuto principalmente alle dinamiche di switching dal carbone al gas.

Sebbene il gas continuerà ad avere un'influenza importante sui prezzi del carbone termico, i costi di produzione avranno un ruolo sempre più significativo nel determinare i prezzi.

Secondo i dati EEX, la produzione da centrali termoelettriche a carbone in Germania è aumentata del 39% su base annua nella prima settimana del 2024, incrementando del 13% la produzione nello stesso periodo dell'anno precedente. Tuttavia, non si prevede che questo aumento sia duraturo, dal momento che le temperature in Europa sono attualmente previste in risalita. Nel complesso, le prospettive di consumo di carbone rimangono deboli.

Potrebbero interessarti anche:

Gas sostenuto dal rischio geopolitico, petrolio e carbone in flessione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Previsione del prezzo dei permessi CO2 nel mercato ETS europeo

Pubblicato da Martina Gallus. .

Energetici Strumenti e MetodologieUn approccio econometrico a due stadi [ leggi tutto ]