L'elevata volatilità del prezzo dello stagno

Pubblicato da Pasquale Marzano. .

Non Ferrosi Determinanti dei prezziLa transizione energetica è considerata il principale driver della domanda di commodity nei prossimi anni. Ciò riguarda soprattutto i metalli non ferrosi come l'alluminio, il rame e il nichel, considerati materie prime trasversali, poiché impiegati in moltissime tecnologie a basso (o a zero) impatto ambientale.

Un altro metallo comune che riveste un ruolo importante nella transizione digitale ed energetica è lo stagno. Grazie alle sue qualità, come la resistenza alla corrosione e ad una elevata conducibilità elettrica, esso viene utilizzato come rivestimento nelle lavorazioni di acciaio e nella saldatura di componenti elettronici. In particolare, quest'ultima applicazione corrisponde a quasi il 50% degli utilizzi totali di stagno; pertanto, un aumento della domanda di componenti elettronici tende a guidare gli aumenti di prezzo.

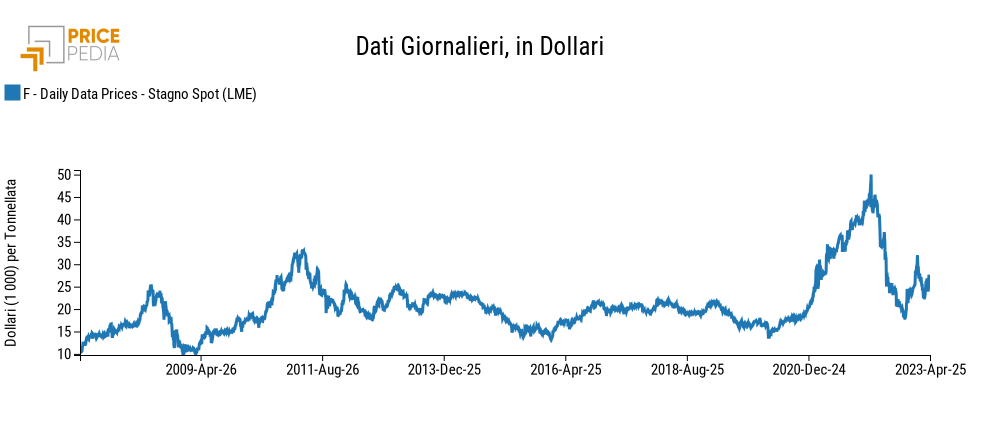

Ciò sembra essere accaduto nel corso del biennio 2021-2022, quando il prezzo dello stagno è stato caratterizzato da elevati tassi di crescita. Nel grafico che segue viene illustrato l'andamento del prezzo spot quotato al London Metal Exchange (LME), in dollari per tonnellata.

Grafico 1: Stagno spot LME

Come si può osservare dal grafico, le quotazioni spot LME nei due anni successivi all'inizio della crisi pandemica da Covid19 hanno avuto una crescita che non presenta eguali nella storia del secolo in corso.

Ciò si è verificato a causa del forte squilibrio che si è creato tra domanda e offerta: a fronte di una crescita repentina della domanda di stagno per impieghi nei componenti elettronici, infatti, l'offerta di stagno, ancora alle prese con interruzioni della produzione nei principali paesi produttori, quali Cina, Indonesia e Myanmar, non è riuscita a tenere il passo. La corsa dello stagno al LME è continuata fino a inizio marzo 2022, quando il prezzo ha superato la soglia dei 50000 dollari per tonnellata.

Dopo quel momento, le quotazioni hanno invertito la rotta, arrivando a fine ottobre 2022 ad un livello di oltre il 60% inferiore rispetto ai massimi, attestandosi sotto i 20000 dollari per tonnellata.

Nelle fasi successive il prezzo dello stagno LME ha continuato a registrare una forte volatilità, muovendosi in un range di prezzo compreso tra i 20000 e i 32000 dollari per tonnellata.

In particolare, come segnalato nell'articolo I prezzi delle materie prime provano a lasciare alle spalle la fase di maggior turbolenza, nelle ultime settimane l'annuncio da parte della boliviana EM Vinto, ottavo produttore mondiale, di una riduzione dell'offerta causa forza maggiore ha spinto le quotazioni al rialzo. Allo stesso modo, anche l'annuncio da parte del Myanmar di uno stop alla produzione di stagno a partire dal mese di agosto 2023 (https://www.reuters.com/markets/europe/tin-spooked-by-threat-supply-disruption-myanmar-2023-04-17/) ha posto le basi per un ulteriore aumento del prezzo spot.

Conclusioni

La domanda di componenti elettronici ha guidato le quotazioni del prezzo dello stagno nel corso del biennio 2021-2022. In seguito alla riduzione del ciclo economico nel corso dell'estate 2022, tale domanda è venuta meno, ponendo le basi per una forte riduzione del prezzo dello stagno su livelli di poco sopra la media di lungo periodo. In questa fase a dominare la scena è l'incertezza. Da una parte tale incertezza riguarda le tempistiche della ripresa del ciclo industriale globale, guidata dall'attuazione della transizione energetica, dall'altra il superamento delle difficoltà dei principali produttori e la capacità di aggiustamento dell'offerta di stagno.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]