Costruzioni e Automotive frenano i metalli

Settimanale metalli non ferrosi LME - Commento del 20 febbraio 2023

Pubblicato da Cosimo Natoli. .

LME Macroeconomia Analisi settimanale LME

Dinamica settimanale

Andamento dei singoli metalli non ferrosi

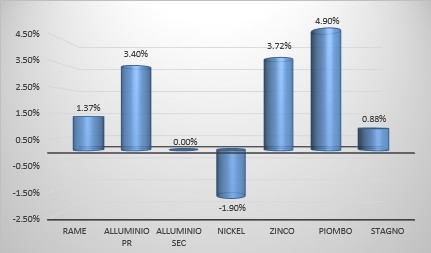

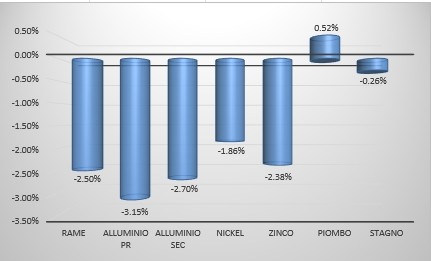

- Rame: Per la seconda settimana consecutiva, i prezzi del rame hanno chiuso in ribasso, toccando quota 8.871 $/Ton. Spread tra spot e future è in backwardation.

- Nichel: Scende anche il prezzo del nichel, che la settimana scorsa ha chiuso a 25.588 $/Ton. Lo spread tra spot e future è in contango.

- Alluminio: Questa settimana i prezzi dell’alluminio primario sono scesi rispetto alla scorsa settimana, posizionandosi sui 2.335 $/Ton. Lo spread tra spot e future è in contango.

- Alluminio secondario: Ancora stabili a 2.087 $/Ton i prezzi dell’alluminio secondario. Lo spread tra spot e future è in contango.

- Zinco: Prezzo dello zinco ancora in calo. La settimana scorsa le quotazioni sono scese, toccando i 3.036 $/Ton. Lo spread tra spot e future è in backwardation.

- Piombo: Quarta settimana consecutiva dei prezzi in calo: la chiusura di venerdì ha visto i prezzi del piombo scendere sotto i 2.050 $/Ton. Spread in contango.

- Stagno: In calo anche i prezzi dello stagno, che questa settimana hanno chiuso a quota 26.500 $/Ton. Lo spread tra spot e future è in backwardation.

Commento Macroeconomico

Guardando i trend dei prezzi dei metalli non ferrosi quotati all’LME si nota un trend ribassista iniziato da alcune settimane. L’impostazione nel breve termine è ribassista per l’indice LMEX così come lo è per rame, alluminio, nichel, zinco, piombo e stagno. Allargando lo sguardo alle altre commodity, la dinamica è la medesima. I prezzi del gas naturale sono in discesa in Europa come in America mentre quelli del petrolio, Brent e WTI, sono in un trend laterale per quanto riguarda il breve termine e in un trend ribassista nel medio termine. È una fotografia che sembra dirci che i prezzi stanno scendendo in quanto la domanda è debole e le prospettive macroeconomiche non sono molto rassicuranti.

Le banche centrali più importanti come FED e BCE continuano a ripetere che l’inflazione resterà ancora alta e per questo la politica monetaria resterà restrittiva. I due settori manifatturieri più importanti per la domanda di metalli, come risaputo, sono Costruzioni e Automotive. Per quanto riguarda il settore delle costruzioni a livello mondiale non ha prospettive rosse per il prossimo futuro. Euroconstruct stima al +3% la crescita della produzione edilizia in Europa nel 2022 ma rivede al ribasso le previsioni per il biennio 2023-2024. Il settore delle costruzioni europeo ha davanti a sé un biennio con previsioni di crescita quasi nulle: +0,2% nel 2023 e 0% nel 2024. Outlook negativo anche per il settore delle costruzioni americano. Le motivazioni, sostengono gli esperti, sono da attribuire agli enormi cambiamenti politici, sociali ed economici avvenuti negli ultimi sei mesi: la guerra in Ucraina, l'aumento dei tassi di interesse, l'inasprimento del mercato finanziario e il perpetuarsi delle problematiche relative a disponibilità e costi dei materiali da costruzione stanno influenzando negativamente l'economia in tutta Europa (il PIL è passato dal 2,2% allo 0,5%) e frenando la fiducia dei consumatori.

Per quanto riguarda la Cina invece, l’outlook è meno negativo ma la crisi del colosso Evergrande pesa molto e fa rallentare la costruzione di nuovi immobili ad uso civile.

Se diamo un’occhiata al comparto automotive, vediamo che il 2022 ha registrato un calo di vendite in tutti e tre i mercati più importanti a livello globale, Cina, USA, UE. Secondo ACEA (associazione europea dei costruttori) nel 2022 a livello europeo si sono vendute il 10,4% in meno di auto. In America meno 8, 7%, in Giappone meno 5,1%. Le immatricolazioni sono ben lontane dal picco prepandemia. In Cina invece c’è stato un aumento significativo, grazie ai forti incentivi statali. Per questo comparto pesa anche l’incertezza relativa alla scelta di autoveicoli tra motore endotermico e motore elettrico o ibrido.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

La reazione dei mercati

Variazioni dei principali indici rispetto alla scorsa settimana

CRB Index: in calo.

GSCI Index: in calo.

BDI Index-Noli marittimi: in calo.

Petrolio Brent: in calo.

Gas naturale TTF: in calo.

LMEX-Metalli non ferrosi: in calo.

Dollar Index: in lieve aumento.

Potrebbero interessarti anche:

I prezzi alla produzione negli Stati Uniti

Pubblicato da Pasquale Marzano. .

Macroeconomia Prezzi alla Produzione USA Strumenti e MetodologieUna misura rappresentativa dei prezzi all'ingrosso del mercato americano [ leggi tutto ]

Economia mondiale in rallentamento

Pubblicato da Cosimo Natoli. .

LME Macroeconomia Analisi settimanale LMESettimanale metalli non ferrosi LME - Commento del 4 settembre 2023 [ leggi tutto ]

I prezzi dei metalli non ferrosi tra rialzi e ribassi

Pubblicato da Cosimo Natoli. .

Non Ferrosi Macroeconomia Analisi settimanale LMESettimanale metalli non ferrosi LME - Commento del 24 luglio 2023 [ leggi tutto ]