Inflazione sotto i riflettori

Doctor Copper Says: le dinamiche del prezzo del rame per monitorare l’economia

Pubblicato da Alba Di Rosa. .

LME Rame Non Ferrosi Macroeconomia Doctor Copper SaysLe dinamiche dei prezzi del rame non mostrano, negli ultimi giorni, significative fluttuazioni. Rispetto ai valori di chiusura della scorsa settimana, si segnala un’ulteriore modesta riduzione dei prezzi in dollari, pari al -0.4% al London Metal Exchange (LME); stabile il prezzo registrato allo Shanghai Futures Exchange (SHFE), a fronte di una domanda cinese che rimane tiepida.

I mercati finanziari sembrano quindi rimanere cauti, in modalità wait and see, in attesa di una concreta crescita della domanda del paese del dragone, dopo le scommesse ottimistiche di inizio anno.

Allarghiamo allora lo sguardo al quadro macroeconomico, per tenere traccia dei più recenti dati che ci aiutano a monitorare lo stato di salute dell’economia.

Inflazione USA: stickier than expected

Risale a martedì la diffusione degli ultimi dati sull’inflazione USA per il mese di gennaio. Si conferma il trend di calo già inaugurato negli scorsi mesi, e riportato in un precedente articolo. Non si è trattato, però, di una contrazione marcata: i commentatori parlano infatti di un’inflazione “stubbornly high”, “stickier than expected”.

Secondo i dati dello US Bureau of Labor Statistics, l’indice dei prezzi al consumo ha segnato un incremento dello 0.5% a gennaio rispetto al mese precedente, e del +6.4% su base tendenziale: si tratta quindi di un calo soltanto moderato rispetto al +6.5% di dicembre – benchè si tratti, in ogni caso, dell’incremento minore da fine 2021. Escludendo il comparto food & energy, l’incremento si ferma alla soglia del +5.6%.

Più dinamici delle attese anche i prezzi alla produzione (Producer Price Index), in crescita dello 0.7% a gennaio rispetto al mese precedente: non si registrava un incremento così elevato dallo scorso giugno.

La reazione della FED. A fronte di questi dati, arrivano dalla FED segnali che i tassi di interesse potrebbero rimanere elevati più a lungo. Se l’ultimo rialzo era stato di 25 punti base e aveva fatto ben sperare in una normalizzazione, gli ultimi dati sull’inflazione fanno invece suppore ad un ritorno ai +50 punti base. Verso questa direzione, ad esempio, le dichiarazioni di Bullard (FED St. Louis) e Mester (FED Cleveland), che avrebbero preferito optare per un rialzo di 50 punti base anche nel meeting di febbraio.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Nel frattempo, dall’altro lato dell’Atlantico…

L’inflazione per l’Eurozona rimane più elevata di quella degli USA, che hanno preceduto l’area euro nell’inaugurare la politica monetaria restrittiva dell’era post-Covid.

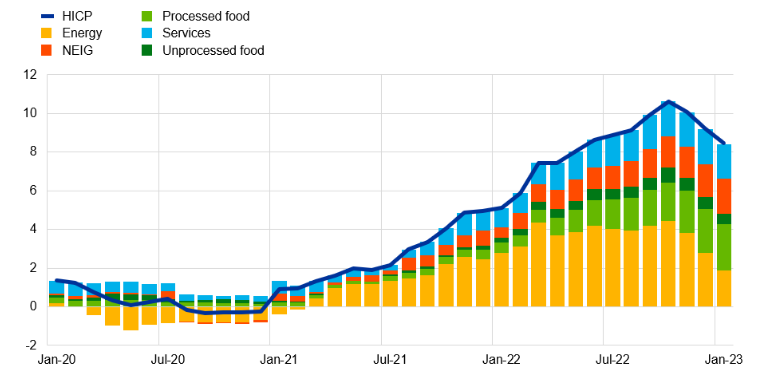

Gli ultimi dati Eurostat segnalano però, per il mese di gennaio, un incremento minore delle attese, pari all’8.5%, in calo rispetto al +9.2% di dicembre. Come si può notare dal grafico di seguito, emerge con chiarezza il calo della componente energetica, principale driver dell’incremento dei prezzi di beni e servizi.

Inflazione nell’Eurozona

(var. % tendenziale)

Fonte: Banca Centrale Europea.

NEIG = Non-energy industrial goods; HICP = Harmonised Index of Consumer Prices

Benchè i livelli dei prezzi risultino quindi ancora elevati, secondo le recenti dichiarazioni di Panetta, membro del comitato esecutivo della BCE, dall’inflazione giungono segnali di cauto ottimismo: il trend inflattivo dell’Eurozona potrebbe infatti scendere sotto il 3% per la fine del 2023, se il calo nei prezzi dell’energia sarà duraturo.

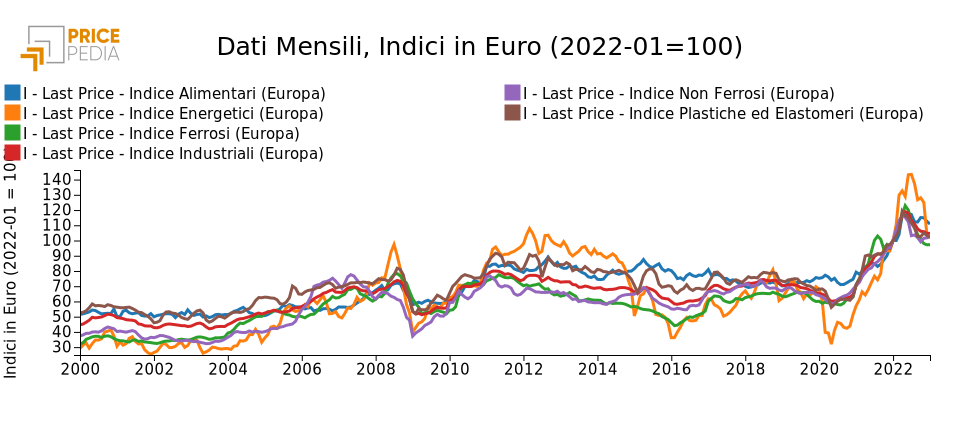

Le dinamiche dei prezzi delle commodity confermano l’avvio di una fase di discesa: come si nota dai dati PricePedia, dalla seconda metà del 2022 si fa strada un trend di rallentamento per tutti i vari indici di prezzo considerati, soprattutto per gli energetici che avevano segnato l’incremento più marcato, in linea con un progressivo allentamento delle strozzature dal lato dell’offerta.

In un contesto di incertezza economica e geopolitica su scala globale, Panetta suggerisce quindi di calibrare la politica monetaria utilizzando un approccio data-dependent e forward-looking, e cercando in ogni modo di scongiurare il rischio di un overtightening – una politica monetaria eccessivamente restrittivia –, che potrebbe seriamente danneggiare le prospettive di recupero dell’economia reale.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]