Vacilla l'ottimismo: prezzi in parziale ritirata

Doctor Copper Says: le dinamiche del prezzo del rame per monitorare l’economia

Pubblicato da Alba Di Rosa. .

LME Rame Non Ferrosi Macroeconomia Doctor Copper SaysDopo l’entusiasmo dei mercati finanziari di inzio anno, e la stabilizzazione osservata al London Metal Exchange (LME) durante il Capodanno cinese, negli ultimi giorni il prezzo del rame ha dato segnali di frenata: più significativa la contrazione registrata al LME (-3.1% in dollari, rispetto ai valori di chiusura di venerdì 27 gennaio), più modesta allo Shanghai Futures Exchange (-1.3% rispetto ai valori di chiusura precendenti il Capodanno cinese).

Andiamo allora ad approfondire le notizie e gli eventi di questa settimana che hanno influenzato il sentiment dei mercati.

Cina: la ripresa è davvero partita?

Questa settimana, l’ottimismo di inizio anno dei mercati finanziari sulla ripresa dell’economia cinese, e sulla conseguente domanda di rame a fronte di un allentamento delle politiche sanitarie, ha cominciato a vacillare. Dopo l’incremento del prezzo osservato nelle prime settimane di gennaio, ora la linea dei mercati sembra stia diventando più cauta, mettendo in dubbio i tempi e l’entità del rimbalzo. I prezzi del rame danno quindi segnali di rallentamento, correggendo parte dei precedenti rialzi.

In effetti, la ripresa economica del gigante asiatico non sembra, per il momento, ancora a pieno regime, come segnalano gli ultimi dati di S&P Global. Questa settimana è stato rilasciato il Caixin China General Manufacturing PMI per il mese di gennaio, che segnala che l’output del settore ha mostrato nuovamente una contrazione, benchè ai ritmi più moderati degli ultimi 5 mesi.

Nel complesso l’indice è passato dal 49 registrato a dicembre a 49.2: siamo quindi ancora sotto la soglia di 50, segnalando che per il sesto mese consecutivo la salute del settore manifatturiero cinese è in declino; i ritmi di questo deterioramento sono però rallentati rispetto a dicembre e risultati relativamente marginali. Il rilassamento delle misure cinesi sembra quindi aver contribuito ad allentare la pressione sul settore manifatturiero.

Più ottimistici, invece, i segnali del PMI rilasciato dal National Bureau of Statistics of China per il mese di gennaio. L’indice nazionale ha superato la soglia dei 50 per la prima volta dalla scorsa estate, tanto per il PMI manifatturiero che per quello non manifatturiero.

Si precisa che i due indici si distinguono non soltanto per la fonte (S&P versus National Bureau of Statistics of China), ma anche per il metodo di calcolo e il campione di imprese considerato nell’indagine. Nonostante la discordanza dei due indicatori, sembra comune la presenza di segnali di ripresa per la manifattura cinese, che non possono però dirsi ancora consolidati.

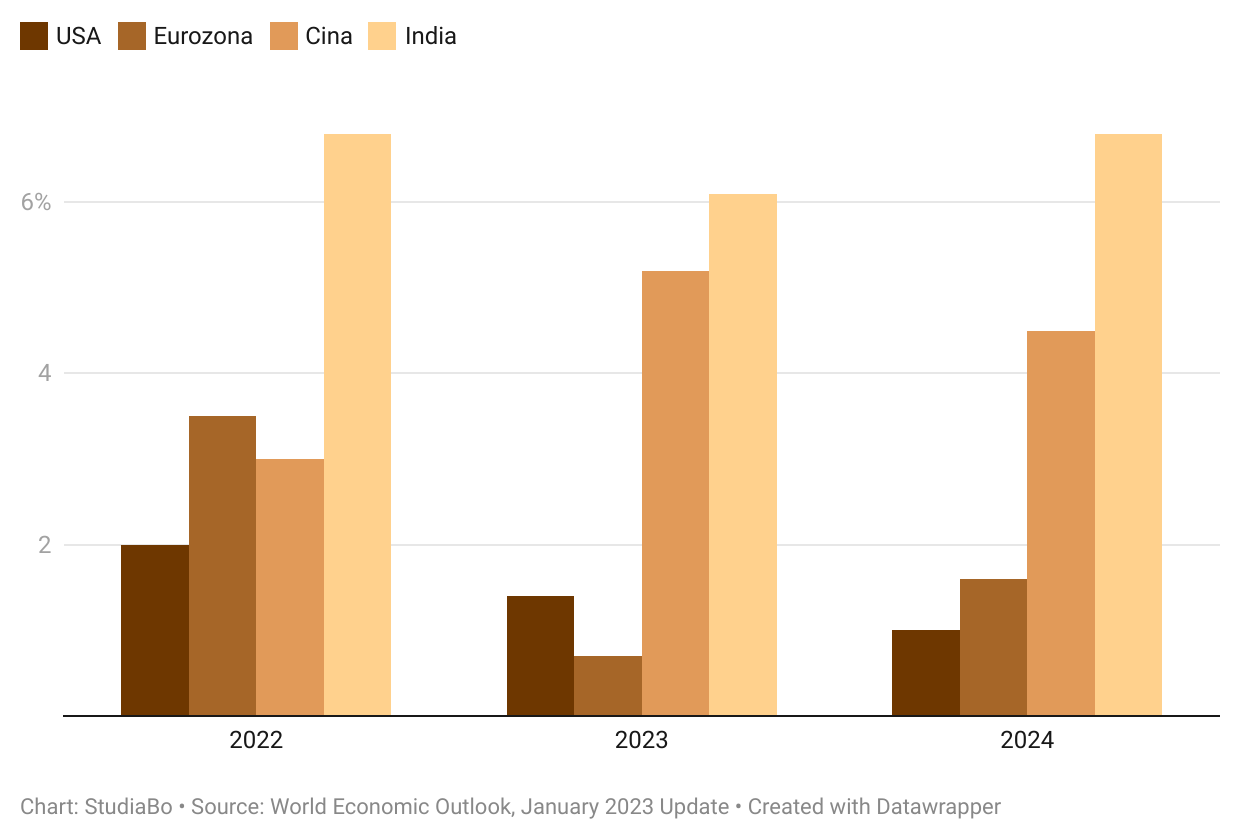

Per avere un quadro più generale sullo stato di salute dell’economia cinese, guardiamo anche ai segnali dall’ultimo aggiornamento del World Economic Outlook. A gennaio il Fondo Monetario Internazionale (FMI) ha infatti rivisto al rialzo le stime per l’anno in corso: se nello scenario di ottobre si prevedeva un +4.4% per il PIL cinese nel 2023, con l’ultimo update si prevede un +5.2%; in generale, l’outlook dell’economia mondiale dà segnali di miglioramento. Il FMI stima che l’India e la Cina, congiuntamente considerate, saranno quest’anno i principali motori della crescita, contribuendo a metà della crescita economica su scala globale – a fronte invece di un decimo per l’economia USA e l’Eurozona congiuntamente considerate.

Fondo Monetario Internazionale: previsioni di crescita del PIL 2022-2024

Stop a Las Bambas

Guardando invece agli ultimi aggiornamenti sul fronte supply, giungono questa settimana segnali di allarme dalle miniere di Las Bambas in Perù, che coprono il 2% della produzione di rame su scala mondiale. Dal 1 febbraio l’azienda proprietaria MMG Ltd. si è vista infatti costretta a fermare la produzione per ragioni di sicurezza, dopo mesi di blocchi e proteste, in una situazione di generale crisi politica in atto nel paese.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

“Although inflation has moderated recently, it remains too high”

Per monitorare il sentiment dei mercati finanziari, andiamo infine a guardare anche i recenti sviluppi sul fronte della politica monetaria. Risalgono infatti a questa settimana gli ultimi incontri tanto da parte della Federal Reserve americana che della Banca Centrale Europea (BCE) e della Bank of England (BoE).

Se tutti e tre gli istituti hanno proseguito sulla linea restrittiva, la banca centrale americana si è distinta per aver limitato il suo incremento a 25 punti base, in linea con le aspettative dei mercati, a fronte dei rialzi di 50 bps annunciati da BCE e BoE.

La FED sta quindi confermando di essersi instradata su un cammino di normalizzazione della politica monetaria, dopo l’incremento di 50 punti base di dicembre ed i precedenti aumenti dello 0.75%, a fronte di un processo di disinflazione ormai avviato, ma ancora lontano dalla sua conclusione. Più restrittiva invece la BCE, che ha precisato che, “alla luce delle spinte inflazionistiche di fondo”, con buona probabilità continuerà sulla linea dei 50 punti base anche nel prossimo meeting di marzo, “per poi valutare la successiva evoluzione della sua politica monetaria”.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]