Gas europeo in correzione tra meteo mite, offerta GNL abbondante e scorte basse che mantengono alta l’attenzione

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Il mercato del gas europeo ha registrato un forte ridimensionamento dei prezzi dopo i rialzi della settimana precedente, sostenuti da fattori temporanei legati al contesto statunitense. Il cambio di sentiment è stato rapido e ha portato a una fase di vendite, favorita dal recupero dei flussi di gas verso gli impianti di liquefazione negli Stati Uniti, da revisioni meteo verso condizioni più miti e da un allentamento delle tensioni geopolitiche internazionali. Anche le prospettive climatiche sull’intero emisfero settentrionale hanno contribuito a ridurre le attese di domanda, in particolare per il GNL asiatico.

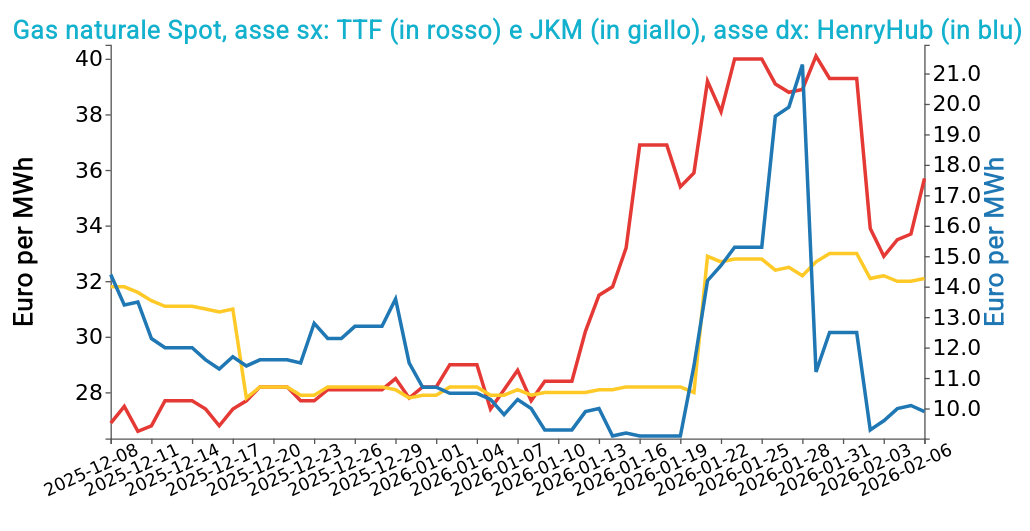

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 6 febbraio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 35.7 €/MWh (-3.6 €/MWh)

- HenryHub USA 9.9 €/MWh (-2.6 €/MWh)

- JKM Asia 32.1 €/MWh (-0.9 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

In Asia i prezzi spot del GNL sono scesi su livelli minimi recenti grazie al pieno ripristino dell’offerta statunitense e a un interesse all’acquisto limitato, influenzato da previsioni meteo più favorevoli e dall’avvicinarsi delle festività del Capodanno lunare, che comportano un rallentamento dell’attività industriale in Cina. Sul fronte dell’offerta globale, le esportazioni di GNL restano robuste grazie alla ripresa di alcuni impianti africani e nordafricani e all’avanzamento di nuovi progetti, nonostante ritardi puntuali in Australia.

In Europa, il quadro è caratterizzato da prezzi laterali, sostenuti da forniture norvegesi stabili e temperature miti. Tuttavia, livelli di stoccaggio particolarmente bassi mantengono elevata l’attenzione sul bilanciamento futuro e sulla competizione per i carichi disponibili nel bacino atlantico.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

La scorsa settimana il mercato petrolifero è stato caratterizzato da forti oscillazioni legate ai titoli geopolitici e al confronto tra rischi politici e fondamentali di abbondante offerta. I prezzi sono inizialmente scesi in modo marcato a seguito di segnali di distensione tra Stati Uniti e Iran, di un rafforzamento del dollaro e di condizioni meteo più miti negli Stati Uniti, fattori che hanno inciso sulle aspettative di domanda. Il movimento si è poi invertito con il riemergere di tensioni nel Golfo, episodi di sicurezza marittima e dati statunitensi che hanno mostrato un calo delle scorte di greggio, riportando supporto alle quotazioni.

Successivamente, l’annuncio di nuovi colloqui diplomatici ha ridotto i timori di interruzioni immediate delle forniture, favorendo un nuovo arretramento dei prezzi in un contesto di avversione al rischio e di flussi commerciali in evoluzione.

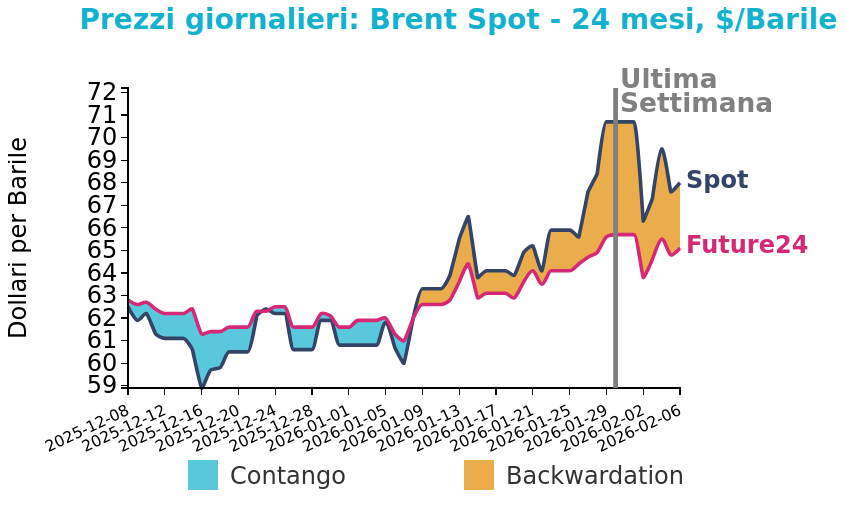

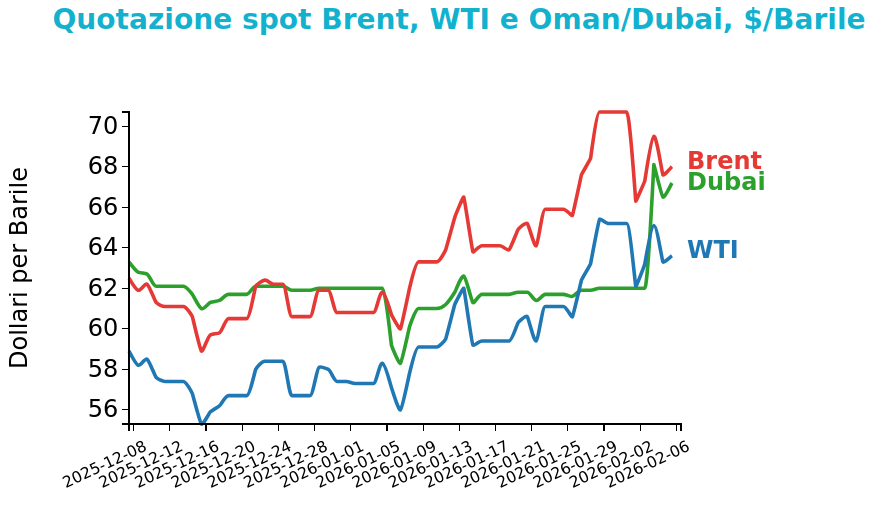

A fine settimana, i prezzi del Brent hanno chiuso a 68.0 $/bbl venerdì 6 febbraio, in calo di -2.7 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato una flessione, con una variazione di -1.6 $/bbl e chiudendo a 63.6 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Sul piano dei fattori strutturali, permane l’attenzione sui negoziati tra Washington e Teheran, che mantengono un premio di rischio legato alla sicurezza delle rotte energetiche. Cambiano anche le dinamiche della domanda asiatica, con l’India che diversifica gli approvvigionamenti riducendo l’uso di greggio scontato, aumentando la competizione per barili alternativi.

Sul lato dell’offerta, problemi tecnici in Kazakhstan possono limitare temporaneamente le esportazioni, mentre le riduzioni dei prezzi ufficiali sauditi segnalano una domanda pronta debole e confermano un quadro di disponibilità abbondante sui mercati internazionali.

Carbone Termico

Il mercato del carbone ha mostrato un rafforzamento dei prezzi, sostenuto principalmente dalle aspettative di una significativa riduzione delle esportazioni indonesiane.

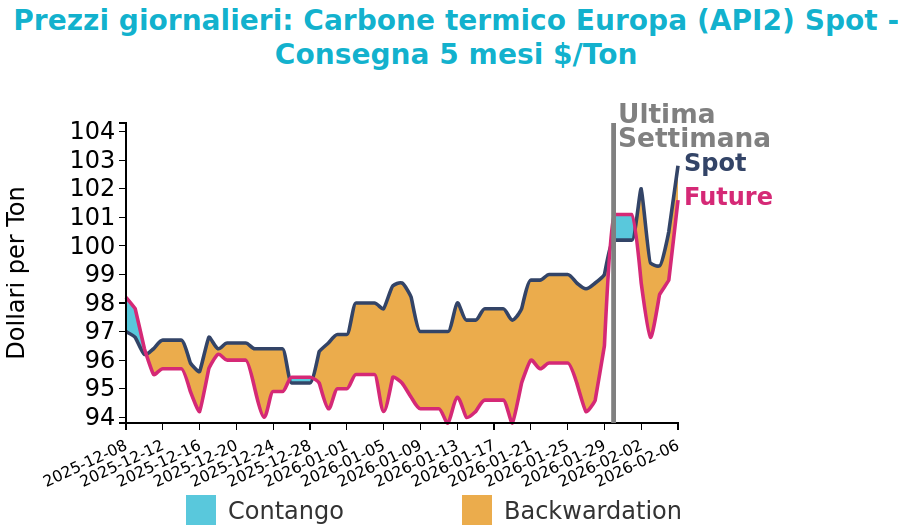

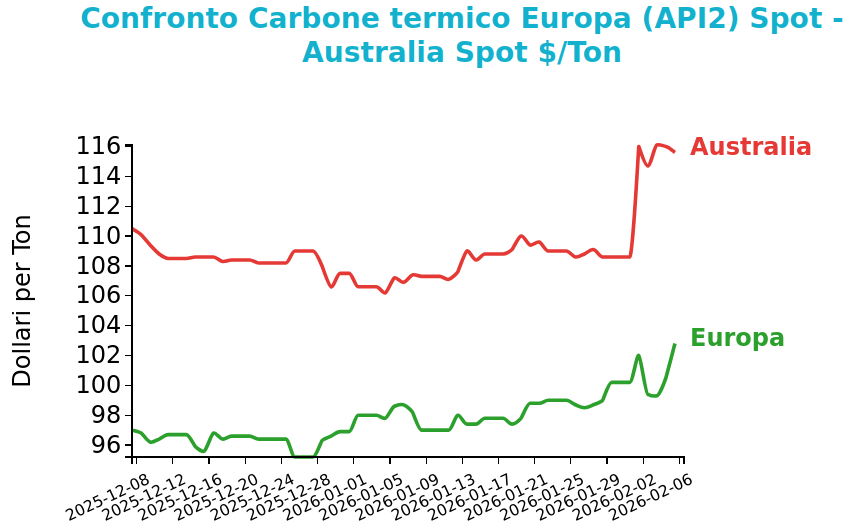

Venerdì 6 febbraio il prezzo del carbone termico Europa API2 ha chiuso a 102.8 $/ton, in crescita di 2.6 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato un aumento ancora più marcato, con una variazione di 7 $/ton, arrivando a 115.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Le quotazioni API2 hanno registrato un incremento settimanale moderato, riflettendo le indiscrezioni su quote produttive per il 2026 inferiori alle richieste dei produttori, in linea con le indicazioni governative volte a riequilibrare il mercato.

In Europa, le scorte nei porti ARA risultano in calo sia su base settimanale sia annua, mentre in Germania la generazione elettrica da carbone è aumentata, a fronte di una contrazione della produzione da gas, nonostante il vantaggio di costo di quest’ultimo.

Sul mercato del Pacifico, i prezzi spot FOB Newcastle hanno segnato rialzi più marcati, soprattutto per il carbone ad alto potere calorifico, con il sostegno derivante dalle stesse incertezze sull’offerta indonesiana che hanno compensato il calo dei prezzi del GNL asiatico.

In Cina, i prezzi interni sono rimasti stabili, pur in presenza di una riduzione delle scorte nei principali porti. Anche le qualità a più basso potere calorifico indonesiane hanno beneficiato delle aspettative di restrizioni alle esportazioni.

Nel segmento metallurgico si è osservato un rafforzamento dei prezzi sia sui mercati australiani sia cinesi. Sul fronte della domanda asiatica, si profila un indebolimento stagionale nei mercati di Giappone e Corea del Sud, legato all’aumento delle temperature e alla possibile ripresa di capacità nucleare, mentre l’incertezza regolatoria in Indonesia continua a sostenere i prezzi del carbone termico via mare.

Potrebbero interessarti anche:

Settimana ribassista delle commodity tra liquidazioni speculative e rafforzamento del dollaro

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrese di profitto nel mercato dei metalli industriali dopo il crollo dei preziosi [ leggi tutto ]

Mercati energetici sotto l’influenza di meteo e geopolitica

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Crollo dei metalli preziosi dopo la nomina del nuovo presidente della Fed

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeNuovo accordo di libero scambio tra UE ed India [ leggi tutto ]