Energia in rialzo tra rischio geopolitico e offerta più tesa, con meteo mite e domanda contenuta a moderare gli aumenti

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 15 maggio sul mercato del gas naturale, rispetto al venerdì precedente:

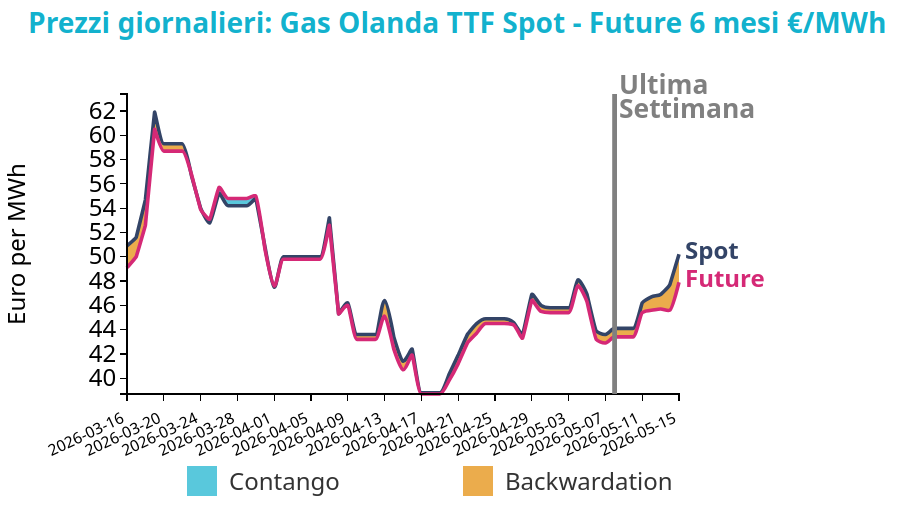

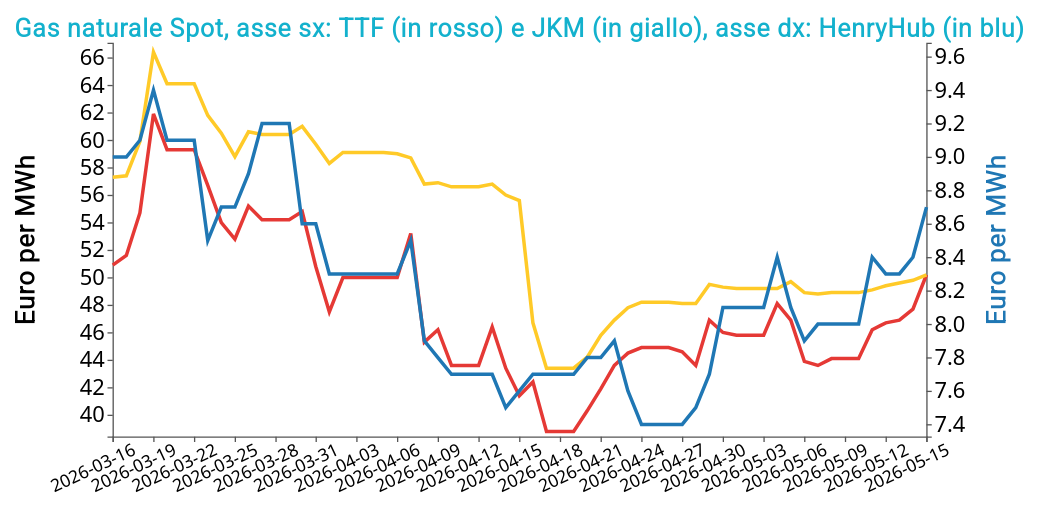

- TTF Olanda 50.2 €/MWh (+6.1 €/MWh)

- HenryHub USA 8.7 €/MWh (+0.7 €/MWh)

- JKM Asia 50.2 €/MWh (+1.3 €/MWh)

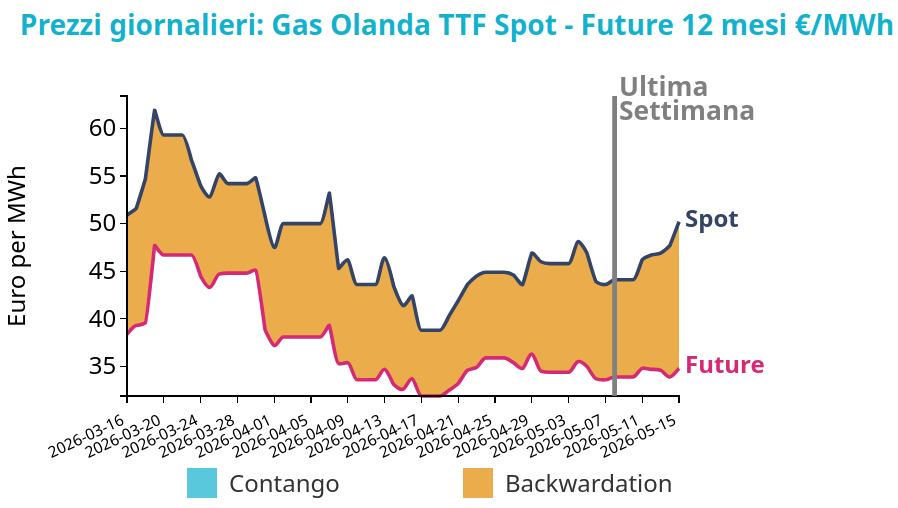

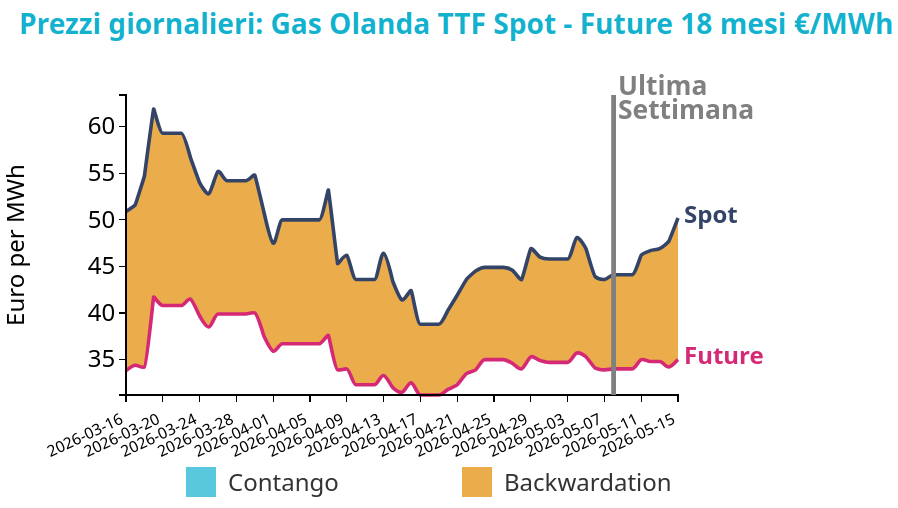

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La spinta dei prezzi è arrivata soprattutto dal fronte geopolitico: il mancato coinvolgimento della Cina nel tentativo statunitense di fare pressione sull’Iran per riaprire lo Stretto di Hormuz e ridurre le tensioni nell’area ha mantenuto elevato il premio di rischio sul mercato europeo. A rafforzare questo clima hanno contribuito anche le dichiarazioni più dure dell’amministrazione americana. Il movimento si è sviluppato nonostante fondamentali meno tesi, legati a un quadro meteo più mite e soleggiato, quindi a consumi attesi più contenuti.

Il passaggio di un secondo carico qatariota attraverso Hormuz ha fornito solo un’indicazione puntuale sui transiti osservati, senza modificare la percezione di rischio legata alla sicurezza dell’area.

L’avvio di lunedì si colloca in continuità con la chiusura di venerdì, sostenuto dai nuovi segnali di escalation del fine settimana e dall’attesa di una riunione statunitense sulle opzioni militari, mentre domanda più debole e manutenzioni norvegesi bilanciano solo in parte il quadro.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

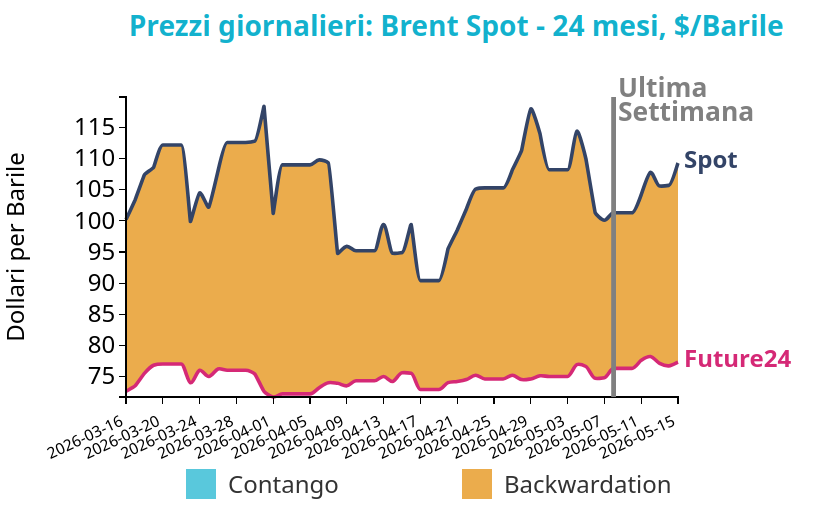

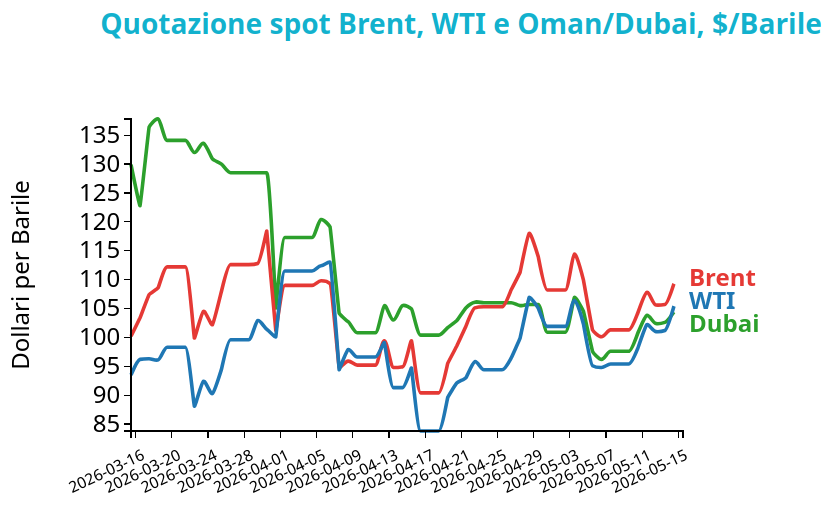

Petrolio

I prezzi del Brent hanno chiuso a 109.3 $/bbl venerdì 15 maggio, in aumento di 8.0 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno registrato un rialzo ancora più intenso, con una variazione settimanale di 10 $/bbl e chiudendo a 105.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La salita della settimana appare coerente con il rafforzamento del premio di rischio legato alle tensioni tra Stati Uniti e Iran, poiché i timori di una ripresa delle ostilità hanno accresciuto l’attenzione sulla sicurezza delle rotte mediorientali.

Il movimento è stato sostenuto anche da segnali di offerta più rigida, tra cui la revisione al ribasso della produzione russa, il calo dell’output di aprile e scorte particolarmente basse in alcuni hub regionali. A ciò si sono aggiunti i prelievi record dalle riserve strategiche statunitensi e la contrazione delle scorte commerciali, elementi che hanno rafforzato la percezione di un mercato fisico più teso.

La correzione di metà settimana, legata ai timori su nuovi rialzi dei tassi statunitensi, è rimasta contenuta perché le criticità sull’offerta hanno prevalso sulla debolezza della domanda asiatica. L’apertura di lunedì prolunga quindi la dinamica di venerdì, in coerenza con nuovi segnali di rischio regionale dopo l’attacco segnalato a un impianto nucleare negli Emirati Arabi Uniti.

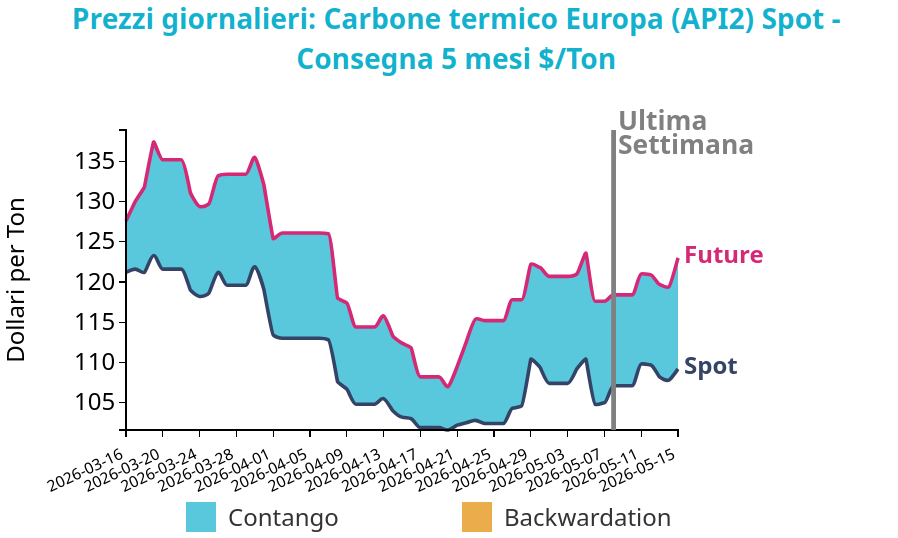

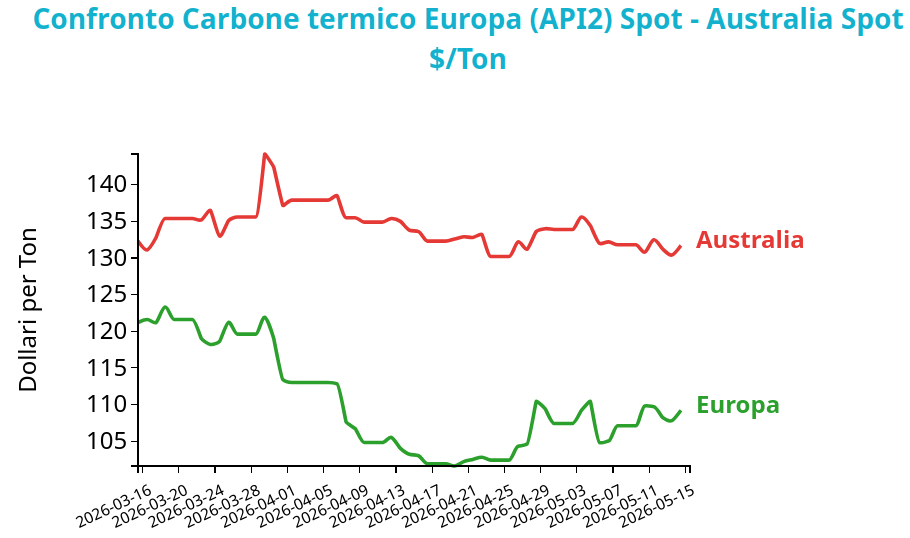

Carbone Termico

Il prezzo del carbone termico europeo API2 front-month ha chiuso a 109.2 $/ton, in aumento di 2.1 $/ton rispetto al venerdì precedente. I futures sul carbone termico australiano sono rimasti stabili, chiudendo a 131.7 $/ton, con una variazione settimanale di -0.1$/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il rialzo del carbone termico europeo appare coerente con il forte incremento del TTF front-month, che ne ha sostenuto i prezzi attraverso il legame tra costi relativi della generazione a gas e a carbone. L’avanzamento è rimasto tuttavia contenuto perché la maggiore produzione eolica continentale, soprattutto in Germania, ha ridotto la convenienza della generazione a carbone e ha contribuito al calo dell’output da hard coal.

Le scorte nei porti ARA restano sufficienti per coprire il fabbisogno di breve termine, ma il progressivo aumento dei consumi attesi nei mesi estivi renderà necessario un maggiore ricorso alle importazioni nella seconda parte dell’anno.

In Asia, i prezzi sono stati sostenuti dal rafforzamento del GNL e dalla domanda stagionale, pur in presenza di temperature miti attese in Giappone e Corea del Sud. Per l’avvio della nuova settimana, il quadro resta bilanciato tra il possibile sostegno derivante da minore produzione eolica europea e una domanda nord-asiatica di breve termine meno intensa.

Potrebbero interessarti anche:

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Maggio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaProsegue la crescita dei prezzi FOB delle esportazioni cinesi di commodity [ leggi tutto ]

Pressioni ribassiste sui mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeQuali fattori stanno guidando le dinamiche dei prezzi delle commodity? [ leggi tutto ]