Il sentiment dei mercati pesa sul prezzo del rame

Doctor Copper Says: le dinamiche del prezzo del rame per monitorare l’economia

Pubblicato da Alba Di Rosa. .

LME Indicatori Congiunturali Rame Doctor Copper SaysTempi di calo per il prezzo del rame: dopo aver mostrato una relativa stabilità tra fine aprile e inizio maggio, nelle ultime settimane il prezzo ha ripreso il trend di caduta della seconda metà di aprile. Questo ribasso allontana quindi il prezzo dai livelli raggiunti all’inizio del 2023, quando la revoca delle restrizioni Covid in Cina aveva portato con sé un generale ottimismo sui mercati finanziari in merito alle prospettive di recupero dell’economia del paese; il prezzo del rame, dal canto suo, era salito ai massimi dei 7 mesi precedenti.

Il ribasso degli ultimi giorni ha riportato il prezzo del rame sui livelli di fine 2022, tanto al London Metal Exchange (LME) che allo Shanghai Futures Exchange (SHFE): nei valori di chiusura della giornata di ieri, giovedì 25 maggio, siamo infatti sotto ai 9000 dollari alla tonnellata allo SHFE, e sotto gli 8000 per il rame quotato a Londra, come si nota dal grafico di seguito.

Nell'ultimo giorno della settimana si è registrato un rimbalzo verso l'alto, soprattutto a Londra, ma questo non ha modificato la tendenza di fondo che sta caratterizzando il prezzo del rame.

Tirando le fila del mese corrente, dall’inizio di maggio ad oggi il rame quotato tanto al LME che allo SHFE ha segnato una caduta di oltre 5 punti percentuali.

La ripresa cinese delude le aspettative

Alla base del rallentamento del prezzo troviamo la crescente consapevolezza dei mercati in merito alla ripresa dell’economia cinese, che sta risultando meno dinamica delle attese. Scemano, quindi, anche le speranze degli investitori per una forte domanda di rame da parte del suo maggiore consumatore su scala mondiale. Confermano questa linea di debolezza economica anche gli ultimi dati sulle performance dell’economia cinese, come la produzione industriale di aprile, aumentata solo dello 0.12% rispetto al mese precedente; inferiore alle attese anche la crescita delle vendite al dettaglio, che hanno segnato un incremento dello 0.49% rispetto a marzo.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Debolezza del manifatturiero per USA e Eurozona

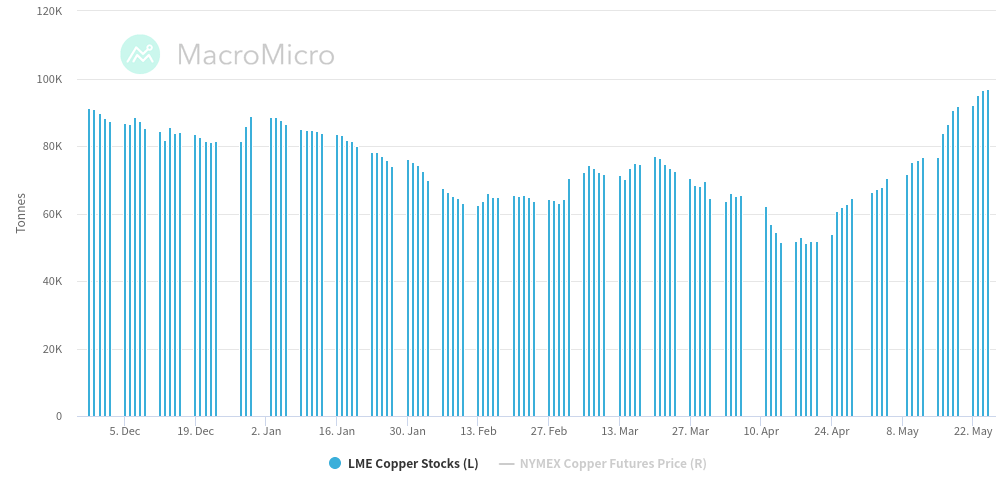

Ad un’economia cinese scarsamente dinamica si uniscono segnali di rallentamento dell’attività industriale anche nei paesi occidentali. Guardiamo, ad esempio, alla dinamica delle scorte di rame al LME, in crescita dalla seconda metà di aprile: l’offerta sembra quindi prevalere sulla domanda, spingendo il prezzo al ribasso.

Le scorte al LME non toccavano livelli così elevati dall’autunno del 2022.

Scorte di rame al London Metal Exchange

Fonte: MacroMicro.

Segnali di una crescita economica incerta per l’occidente sono arrivati anche dagli ultimi indici PMI, rilasciati da S&P per il mese di maggio.

Cresce lo S&P Global Flash US Composite PMI per gli Stati Uniti, toccando quota 54.4 (in salita rispetto ad aprile), e indicando una solida espansione nell’attività di business del settore privato; si segnala però come questo incremento sia stato guidato dal comparto dei servizi, a fronte di un aumento solo modesto della produzione per il comparto manifatturiero.

Lo specifico S&P Global Flash US Manufacturing PMI ha infatti mostrato a maggio una contrazione al di sotto la soglia della neutralità di 50, segnalando un nuovo deterioramento delle condizioni operative di produzione. Il declino dello stato di salute del settore è stato solo marginale, ma è derivato dalla debolezza della domanda e dalla minore necessità di detenere fattori produttivi, a seguito di un miglioramento dei tempi di consegna e di un minore afflusso di nuovi ordini.

Anche l’Eurozona testimonia una divergenza tra industria e servizi. Il Flash Eurozone Composite PMI Output Index (HCOB) si conferma a maggio sopra la soglia di 50, ma lo specifico indice relativo al settore manifatturiero ha toccato un punto di minimo degli ultimi tre anni. Una forte crescita per il settore dei servizi si contrappone quindi ad una caduta in termini di produzione industriale, che si lega a sua volta ad una crescente divergenza tra la domanda di beni e quella di servizi.

Potrebbero interessarti anche:

Rischi geopolitici spingono TTF e Brent, ma la de-escalation ne rallenta la corsa

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Giugno 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaLa distensione geopolitica attenua la crescita dei prezzi FOB delle commodity cinesi [ leggi tutto ]

Prezzi delle commodity guidati dal rischio di un allargamento del conflitto

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeGli attacchi Houthi nel Mar Rosso aumentano il rischio di interruzioni delle forniture energetiche [ leggi tutto ]