Cresce l'incertezza sulla futura ripresa

Doctor Copper Says: le dinamiche del prezzo del rame per monitorare l’economia

Pubblicato da Alba Di Rosa. .

LME Indicatori Congiunturali Rame Non Ferrosi Macroeconomia Doctor Copper SaysNonostante alcune modeste fluttuazioni al rialzo, nel complesso degli ultimi giorni il prezzo del rame sembra proseguire sul trend di calo imboccato la scorsa settimana, quando i mercati hanno cominciato a mettere in dubbio la possibilità di una rapida ripresa cinese. Rispetto ai valori di chiusura di venerdì 3 febbraio, questa settimana si chiude con una caduta prossima al -1.7% nelle quotazioni del prezzo del rame in dollari, tanto al London Metal Exchange (LME) che allo Shanghai Futures Exchange (SHFE).

In un contesto di generale incertezza, le pressioni al ribasso sembrano quindi prevalere. Andiamo allora ad approfondire le recenti news che possono aiutarci a comprendere le ragioni di queste dinamiche.

Hawkish or dovish, that is the question

Il sentiment dei mercati in queste settimane sembra essere significativamente influenzato dai commenti delle banche centrali. Questa settimana le aspettative dei mercati avrebbero colto alcuni segnali di ottimismo dalla constatazione del presidente della Federal Reserve Powell che il rallentamento dell’inflazione è iniziato, e quindi dalle relative speranze di una moderazione nei prossimi aumenti dei tassi.

Nonostante alcuni modesti rialzi del prezzo del rame, che hanno recepito queste fluttuazioni nel sentiment degli investitori, nel complesso il prezzo del rame sembra rimanere sulla difensiva, lasciando trasparire i timori dei mercati; l’ottimismo di gennaio sembra quindi ormai passato in secondo piano.

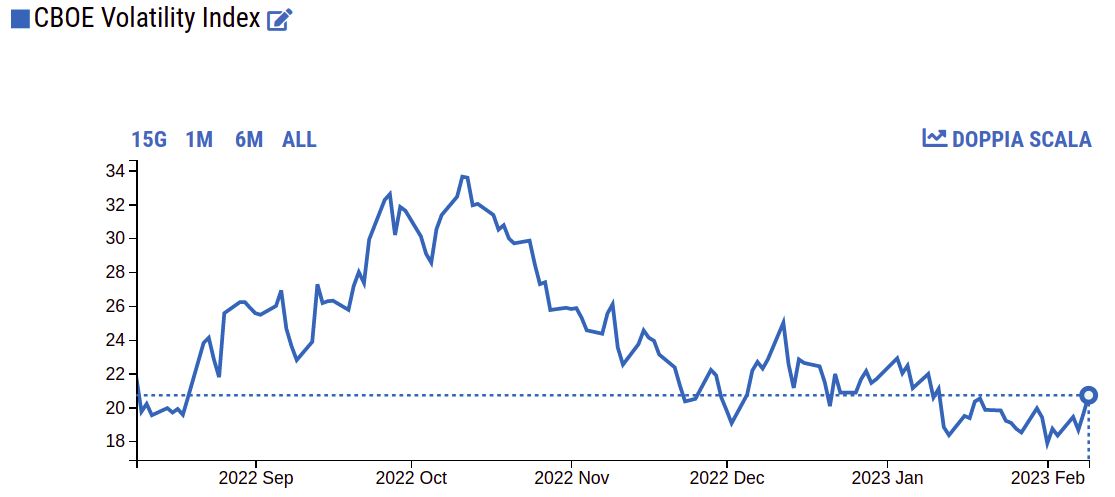

Sulla stessa linea anche il Vix Index, il famoso “indice della paura”, che misura le aspettative di volatilità del mercato azionario sulla base dell’indice S&P 500: dopo aver toccato un punto di minimo, l’indice ha mostrato un rialzo, seppur moderato, a partire dall’inizio di febbraio.

CBOE Volatility Index

Spostando l’attenzione dai mercati finanziari alle realtà manifatturiere europee, americane e asiatiche che fanno ampio uso di rame, andiamo a guardare l’indice S&P Global Copper Users PMI, rilasciato la scorsa settimana per il mese di gennaio. Pur toccando un punto di massimo degli ultimi tre mesi, l’indice è rimasto sotto la soglia dei 50, segnalando quindi un deterioramento dello scenario nelle tre regioni, benchè a ritmi relativamente modesti rispetto ai mesi precedenti.

I segnali dagli indicatori economici

Lo scenario proveniente dal fronte del rame rimane quindi, per il momento, orientato sulla difensiva. Allargando lo sguardo al generale quadro economico in cui si colloca l’evoluzione del Doctor Copper, andiamo a guardare alcuni dati congiunturali recentemente diffusi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

La scorsa settimana abbiamo riportato come il PMI cinese avesse dato alcuni modesti segnali di ripartenza dell’economia. Questa settimana ci focalizziamo sul corrispondente indice USA. Diversamente da quello cinese, lo S&P Global US Manufacturing PMI per il mese di gennaio ha segnalato una prosecuzione del trend di caduta dei mesi precedenti, benchè a ritmi inferiori rispetto a dicembre. Dalla manifattura americana arrivano quindi segnali di una debolezza della domanda, tanto sul mercato domestico che su quelli esteri; al tempo stesso, aumentano i costi dei fattori produttivi. S&P segnala, tuttavia, un incremento della business confidence, nella speranza di un incremento della domanda nei prossimi mesi ed una maggiore stabilità per la catena del valore.

Il mix tra inflazione e rallentamento della crescita economica sta quindi pesando sulla domanda del settore manifatturiero americano. Fatta eccezione della crisi sanitaria del 2020 e di quella finanziaria del 2009, l’indice PMI americano rimane a uno dei livelli più bassi registrati negli ultimi decenni.

Spostandoci dal quadro USA a quello europeo, si segnala la recente diffusione del dato sulla produzione industriale tedesca, che a dicembre ha segnato un calo maggiore delle attese (-3.1% rispetto al mese precedente); in calo il manifatturiero, in modesta crescita i beni di consumo, in stagnazione i beni di investimento. Scendono a dicembre anche le vendite al dettaglio dell’Eurozona, sfiorando il -3% rispetto al mese di novembre e rispetto allo stesso periodo dell’anno precedente. Anche questo indicatore suggerisce quindi che l’inflazione sta impattando sugli acquisti dei consumatori.

Tra le poche notizie al rialzo spicca invece la produzione industriale italiana, che nel mese di dicembre ha superato le aspettative, segnando un rialzo dell’1.6% rispetto al mese precedente.

Potrebbero interessarti anche:

Analisi dei prezzi finanziari delle commodity tra squilibri e tensioni dell’offerta

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeMercati delle commodity ancora caratterizzati da elevata incertezza [ leggi tutto ]

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Maggio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaProsegue la crescita dei prezzi FOB delle esportazioni cinesi di commodity [ leggi tutto ]