Le guerre di Trump e le ricadute sui mercati

Settimanale Metalli non ferrosi LME - Commento del 24 giugno 2019

Pubblicato da Cosimo Natoli. .

LME Analisi settimanale LME

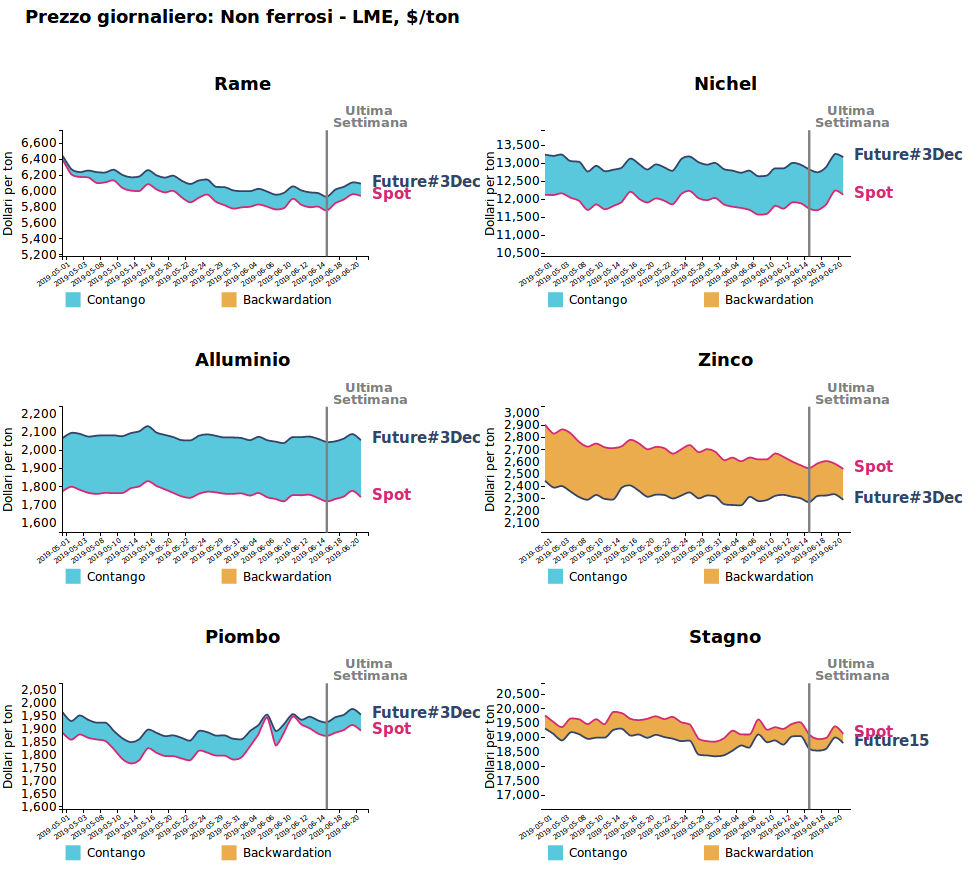

DINAMICA SETTIMANALE

Nella scorsa settimana c’è stato un buon rialzo dei prezzi che ha interessato quasi tutti i metalli. In evidenza il rialzo del rame e del nichel e il ribasso dello stagno. Le quotazioni dell’indice LMEX sono scese fino a toccare quota 2740 $. L’indicatore di momentum che misura la forza del trend in atto è uscito dalla zona ipervenduto (alert). La settimana scorsa è risultata buona la correlazione col cambio del dollaro (che si è deprezzato contro tutte le principali valute). La correlazione tra metalli e petrolio (in ribasso) resta nella norma; Il rialzo del prezzo del petrolio non ha favorito la risalita di tutti i metalli, in particolare dell’alluminio che è sempre stato molto sensibile ai prezzi del greggio.

COMMENTO MACROECONOMICO

Il rischio geopolitico è tornato fortemente in primo piano dopo l’abbattimento di un drone Usa da parte dell’Iran e la reazione minacciosa di Donald Trump che pare avesse dato più volte l’ordine di attaccare e poi l’ha ritirato. È l’ennesimo incidente nell’area del Golfo Persico. Il rischio di un vero e proprio conflitto militare continua a salire, in una regione che è responsabile di un terzo delle forniture mondiali di greggio. L’industria petrolifera non è stata bersaglio diretto degli attacchi, ma solo mercoledì scorso nel sud dell’Iraq un missile aveva colpito un compound che ospita gli uffici di diverse major, tra cui l’Eni. La settimana scorsa c’era stato l’attentato a due petroliere al largo dell’Oman, il mese scorso altre quattro navi erano state misteriosamente sabotate di fronte a Fujairah, negli Emirati Arabi Uniti, mentre i ribelli Houthi – forze filoiraniane attive nello Yemen – avevano bombardato con droni armati un oleodotto saudita. A proposito di guerre (di ogni tipo) il Presidente americano Trump, in vista delle prossime elezioni in cui si gioca il mandato per governare altri 4 anni, combatte contemporaneamente su vari fronti interni ed esterni. Sul fronte interno è in lite,tra l’altro, con la FED a cui chiede una politica monetaria espansiva a sostegno della crescita economica che sta rallentando. Sul fronte esterno attacca le altre banche centrali, come la BCE o la BOC per manipolazione sui tassi valutari. Porta avanti la sua guerra commerciale a suon di dazi con la Cina e l’Europa. In Gran Bretagna prende una netta posizione a favore della Brexit in chiave anti UE.

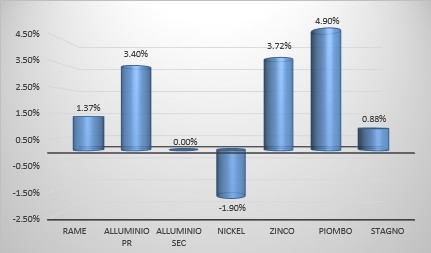

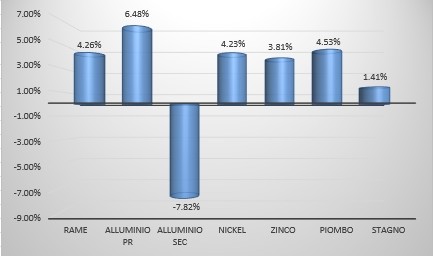

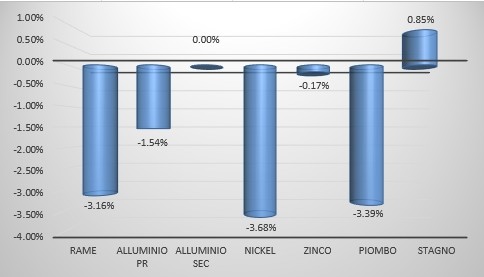

Le “guerre” di Trump hanno forti ripercussioni sui mercati, da quelli finanziari a quelli delle materie prime. Cominciamo dai primi. La Fed, sotto attacco di Trump, annuncia un possibile taglio dei tassi. Questo porta ad un calo dei rendimenti dei titoli pubblici americani (Treasuries) e anche ad un ribasso del dollaro. Di contro la Borsa di Wall Street vola. Reazione positiva anche per i prezzi delle materie prime denominate in dollari. Le tensioni tra Iran e USA fanno volare i prezzi del petrolio e quelli dei beni rifugio come l’oro che agguanta quota 1400 dollari/oncia. L’escalation di un possibile conflitto armato tra USA e Iran fa salire i costi assicurativi per le navi che operano nel golfo e questo porta a ritenere che il rialzo del petrolio possa durare per lungo tempo. L’annuncio di un possibile incontro tra il presidente americano e quello cinese in occasione del G20 in Giappone, a fine mese, fa bene al mercato dei metalli non ferrosi i cui prezzi si muovono tutti al rialzo con Doctor Copper che agguanta quota 6000$/tonn. Sul fronte squisitamente macroeconomico la lettura dei vari indici PMI manifatturieri in Europa e non solo indica chiaramente che il ciclo economico sta rallentando con alcuni settori importanti come quello automotive che è in forte ribasso. In Cina i dati di maggio di questo settore hanno segnato una flessione del 16% su base annua, mentre il dato mondiale indica un calo superiore al 6%. Anche il settore delle costruzioni è in frenata un po’ ovunque. In Italia, l’Istat certifica che la probabilità di una nuova contrazione del PIL è al 65% (stima molto elevata). La nuova stima non annulla la previsione Istat sull’anno, che vede una crescita dello 0,3%. Gli indicatori anticipatori confermano tuttavia che la fase di debolezza si sta allungando. Una prospettiva che riguarda l’intera eurozona, come ha segnalato la BCE nel suo ultimo bollettino economico; un rallentamento che “riflette la perdurante debolezza del commercio internazionale in un contesto ancora influenzato dal prolungarsi delle incertezze su scala mondiale, che gravano, in particolare, sul settore manifatturiero dell’area”. Il nostro Governo è sempre in “guerra” con la Commissione Europea per evitare la procedura d’infrazione. Il Presidente Conte e il ministro dell’economia Tria, sono a loro volta in “guerra” con i due vice premier che continuano a voler fare riforme a debito che non aiutano né a trovare una soluzione con la Commissione né a mettere il nostro paese sulla strada di una crescita economica virtuosa.

Potrebbero interessarti anche:

Economia mondiale in rallentamento

Pubblicato da Cosimo Natoli. .

LME Macroeconomia Analisi settimanale LMESettimanale metalli non ferrosi LME - Commento del 4 settembre 2023 [ leggi tutto ]

La debolezza del Dollaro spinge il rialzo dei prezzi

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Macroeconomia Analisi settimanale LMESettimanale metalli non ferrosi LME - Commento del 17 luglio 2023 [ leggi tutto ]

Gli indici delle commodity scontano il rallentamento delle principali aree economiche

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Macroeconomia Analisi settimanale LMESettimanale metalli non ferrosi LME - Commento del 3 luglio 2023 [ leggi tutto ]