Materie prime energetiche in ordine sparso

Gas naturale in aumento, petrolio in equilibrio, carbone in lieve calo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 19 dicembre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 28.2 €/MWh (+0.5 €/MWh)

- HenryHub USA 11.6 €/MWh (-0.4 €/MWh)

- JKM Asia 28.2 €/MWh (-2.9 €/MWh)

La prima parte della scorsa settimana la dinamica dei prezzi del gas è stata condizionata da temperature miti, da afflussi consistenti di gas naturale liquefatto e da un contesto di offerta abbondante. La domanda per il riscaldamento, solitamente determinante nel mese di dicembre, è rimasta inferiore alle medie stagionali, mentre l’elevata produzione da fonti rinnovabili ha ridotto il ricorso al gas nella generazione elettrica, rallentando i prelievi dagli stoccaggi.

Sul piano finanziario, la riduzione delle posizioni da parte di alcuni fondi di investimento ha rafforzato la pressione ribassista, mentre operatori industriali hanno aumentato le posizioni lunghe, segnalando una percezione di rischio residuo al rialzo.

A partire dal 16 dicembre, però, le quotazioni front month del gas naturale TTF Olanda hanno ripreso a crescere, chiudendo la settimana complessivamente in aumento, grazie a un lieve raffreddamento delle temperature, che ha riattivato la domanda di riscaldamento.

L’attenzione resta focalizzata sulle previsioni meteorologiche per l’inizio dell’anno, mentre la fiducia nella solidità dell’offerta mantiene contenuti i premi di rischio lungo la curva a termine.

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

I prezzi del Brent hanno chiuso a 60.5 $/bbl venerdì 19 dicembre, -0.6 $/bbl rispetto alla chiusura della settimana precedente. Il WTI è rimasto anch’esso relativamente stabile, con una variazione di -0.7 $/bbl e chiudendo le quotazioni a 56.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il mercato petrolifero ha mostrato un equilibrio complessivo, determinato da sviluppi contrapposti sul fronte della domanda e dell’offerta.

Segnali di rafforzamento sono arrivati dalla Cina, dove l’anticipo delle quote di importazione per il 2026 ha sostenuto l’attività delle raffinerie indipendenti, favorito il riassorbimento delle scorte e migliorato la visibilità della domanda nel breve termine, pur con un impatto limitato sugli scambi via mare.

In parallelo, l’inasprimento dell’applicazione delle sanzioni statunitensi ha ridotto drasticamente le esportazioni venezuelane, bloccando volumi rilevanti e restringendo la disponibilità effettiva di greggi pesanti, nonostante forti sconti praticati sui mercati asiatici. Questi elementi di sostegno sono stati controbilanciati dall’attesa ripresa delle esportazioni dal Mar Nero, legata al riavvio di infrastrutture chiave in Kazakistan, che dovrebbe attenuare le recenti limitazioni logistiche e incrementare l’offerta nel breve periodo.

Nel corso della settimana, i prezzi sono stati influenzati anche dal ripristino di produzioni interrotte, dall’evoluzione del confronto diplomatico tra Russia e Ucraina e dai segnali di politica monetaria statunitense. Le abbondanti scorte di prodotti raffinati negli Stati Uniti hanno infine contribuito a mantenere un clima prudente, lasciando il mercato in una condizione di sostanziale bilanciamento.

Carbone Termico

Venerdì 19 dicembre il prezzo del carbone termico Europa API2 ha chiuso a 96.6 $/ton, in flessione di -0.1 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato anch’essi la stessa variazione, attestandosi a 108.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il mercato del carbone termico API2 ha mostrato una domanda debole, con prezzi in lieve calo, riflettendo un contesto energetico sfavorevole alla generazione a carbone. L’indice API2 front month ha chiuso venerdì 19 dicembre a 96.6 $/ton, in lieve flessione settimanale.

Il principale fattore è il persistente vantaggio di costo del gas naturale, che rende economicamente preferibile la produzione elettrica a gas rispetto a quella da carbone duro, soprattutto in Germania e nel Nord Ovest europeo.

L’elevata produzione eolica e le temperature miti hanno ulteriormente ridotto il ricorso al carbone, limitando il supporto stagionale tipico del periodo invernale.

Sul fronte delle scorte, i livelli nei principali hub europei risultano adeguati e in leggero aumento, senza segnali di tensione sull’offerta.

A livello globale, i prezzi del carbone energetico hanno risentito della debolezza della domanda asiatica, in particolare dalla Cina, dove l’aumento della produzione domestica, le temperature superiori alla media e l’accumulo di scorte portuali hanno ridotto l’interesse per le importazioni.

Dinamiche simili si osservano anche per alcune qualità esportate dall’Australia, mentre il carbone indonesiano mostra una maggiore tenuta. Nel segmento metallurgico, l’andamento resta differenziato tra mercati. Guardando al breve termine, il ruolo di riequilibrio della Cina nei flussi globali e le prospettive di ulteriore pressione competitiva da parte del gas continuano a condizionare il mercato, mantenendo contenute le possibilità di recupero dei prezzi del carbone termico europeo.

Potrebbero interessarti anche:

Metalli preziosi ai massimi storici a causa delle tensioni USA-Venezuela

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTorna a calare il costo del trasporto delle navi portarinfuse secche [ leggi tutto ]

Gas in recupero, petrolio e carbone in fase correttiva

Pubblicato da Nicolò Genta. .

Energetici Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

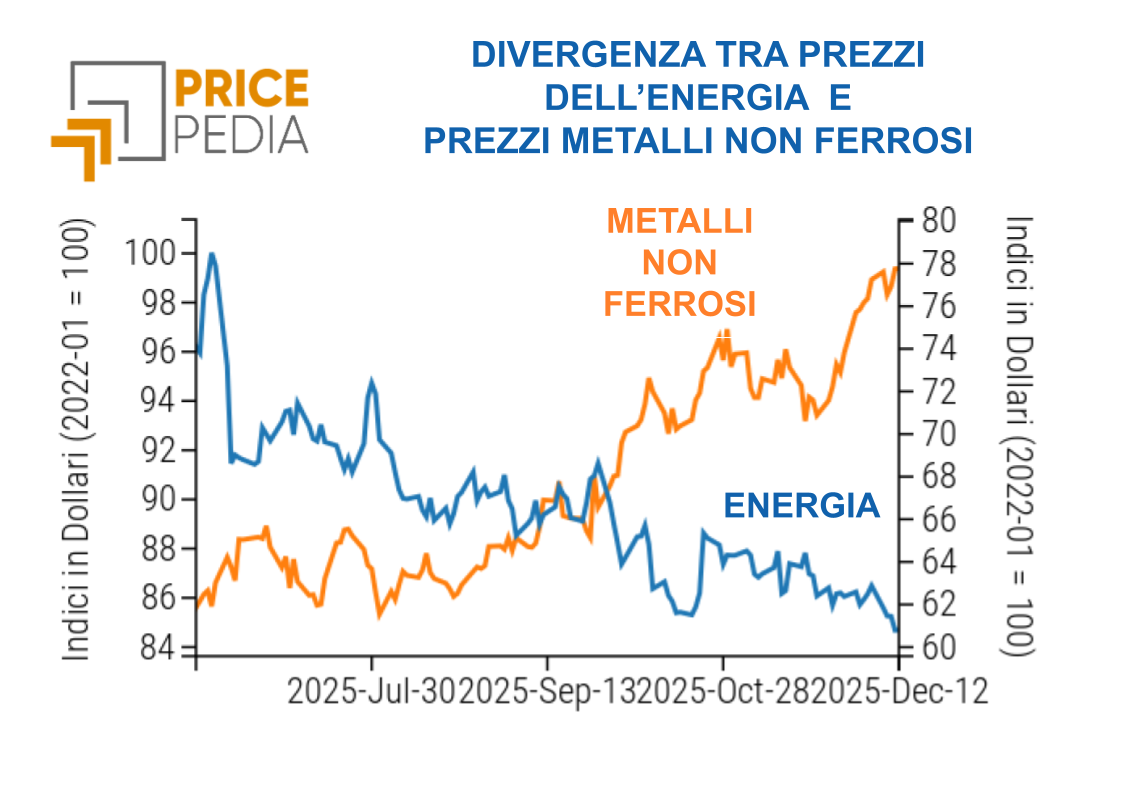

Prosegue la divergenza tra prezzi dell’energia e prezzi dei metalli

Pubblicato da Luigi Bidoia. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeDinamiche di offerta, domanda e tassi accentuano il divario tra commodity energetiche e metallifere [ leggi tutto ]