Machine Learning ed Econometria: strumenti alternativi o complementari?

Il Machine Learning potrà sostituire l’econometria nelle previsioni, ma non nell’analisi e nella comprensione delle cause di un fenomeno

Pubblicato da Luigi Bidoia. .

Strumenti Machine learning e Econometria

Lo sviluppo del machine learning nel campo delle previsioni economiche potrebbe rendere marginale l’approccio econometrico. Tuttavia, questo rischio si presenta solo quando è disponibile un numero elevato di misurazioni del fenomeno analizzato e delle sue determinanti.

Quando invece le osservazioni sono limitate, l’econometria mantiene un vantaggio significativo: consente infatti di incorporare in modo esplicito conoscenze teoriche sulla dinamica della variabile studiata e sulle relazioni che la legano ai suoi fattori determinanti. In tali contesti, le tecniche di machine learning non sono ancora in grado di competere con l’affidabilità previsiva dei modelli econometrici.

Viceversa, quando i dati disponibili sono numerosi, le tecniche di machine learning possono risultare più performanti dei modelli econometrici nelle previsioni. Un caso concreto è rappresentato dai test di performance sulle capacità previsive del Prezzo Unico Nazionale (PUN) orario dell’energia elettrica in Italia, effettuati in PricePedia utilizzando alternativamente modelli econometrici strutturali, modelli statistici e tecniche di machine learning, come illustrato da Riccardo Gentilucci in alcuni recenti articoli[1].

I risultati ottenuti mostrano come le tecniche di machine learning siano effettivamente più accurate in termini previsivi rispetto a tutti gli altri strumenti analizzati.

A fronte di questi risultati, è lecito domandarsi se, in presenza di una grande disponibilità di dati, non sia opportuno abbandonare l’approccio econometrico a favore di un uso esclusivo delle tecniche di machine learning.

A mio avviso, la scelta più efficace è quella di affiancare le previsioni basate sul machine learning a quelle dei modelli strutturali, per due motivi principali:

- il confronto tra le previsioni ottenute con modelli strutturali e quelle prodotte dal machine learning fornisce indicazioni utili sull’attendibilità complessiva delle previsioni;

- i modelli strutturali permettono di ottenere informazioni aggiuntive, andando oltre la semplice previsione puntuale del fenomeno di interesse.

Attendibilità della previsione

L’utilizzo di un modello econometrico in parallelo al TTM consente di rafforzare l’attendibilità delle previsioni. La previsione econometrica, infatti, offre un termine di confronto fondato su relazioni teoricamente definite tra le variabili, permettendo di verificare se i risultati generati dal modello di machine learning si collocano entro margini di coerenza economica e statistica accettabili.

In questo senso, il modello econometrico non compete con il TTM sul piano della performance numerica, ma svolge una funzione di validazione metodologica, contribuendo a consolidare la credibilità complessiva del processo previsivo.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Informazioni aggiuntive

Anche quando i modelli di machine learning risultano più performanti sul piano della previsione numerica, i modelli econometrici conservano un valore analitico specifico, legato alla loro capacità di produrre informazioni aggiuntive rispetto al semplice punto di previsione.

Grazie alla loro struttura teorica esplicita, essi consentono di comprendere come e perché si generano i risultati previsivi, rendendo possibile un’analisi articolata delle determinanti del fenomeno.

In primo luogo, i modelli econometrici permettono di costruire intervalli di previsione che quantificano il grado di incertezza associato alla stima puntuale, offrendo una misura diretta della variabilità potenziale dei risultati.

In secondo luogo, consentono di identificare e stimare l’impatto delle variabili esogene, evidenziando in quale misura ciascun fattore contribuisca alla dinamica della variabile dipendente.

In terzo luogo, permettono di analizzare le relazioni strutturali tra le variabili, fornendo indicazioni sulle direzioni di causalità e sulla stabilità dei legami nel tempo.

Infine, la loro formulazione esplicita consente di simulare scenari alternativi, modificando ipotesi o valori delle variabili esogene per valutare l’evoluzione del sistema in condizioni differenti da quelle osservate.

Nel complesso, queste informazioni trasformano la previsione da semplice esercizio quantitativo a strumento interpretativo, capace di integrare la potenza predittiva dei modelli di machine learning con una lettura economica coerente e trasparente dei risultati.

In sintesi

Quando i dati disponibili sono limitati, l’approccio econometrico resta l’unica via affidabile per elaborare scenari previsivi credibili. In queste situazioni, le tecniche di machine learning non dispongono di osservazioni sufficienti per individuare pattern dinamici robusti da utilizzare a fini previsivi.

La prospettiva cambia radicalmente quando il fenomeno analizzato è descritto da un ampio numero di osservazioni temporali: in questo caso, le tecniche di machine learning tendono a offrire prestazioni previsive superiori ai modelli econometrici. Tuttavia, anche in presenza di tali vantaggi, l’econometria mantiene un ruolo decisivo.

Da un lato, il confronto tra previsioni ottenute con machine learning e modelli econometrici consente di valutare l’attendibilità dei risultati previsivi; dall’altro, i modelli econometrici forniscono informazioni aggiuntive indispensabili per un’interpretazione completa: intervalli di previsione, misure dell’impatto delle variabili esogene, analisi delle relazioni strutturali tra le variabili e simulazione di scenari alternativi.

Nel complesso, l’integrazione tra approcci econometrici e tecniche di machine learning non rappresenta una sovrapposizione, ma un’evoluzione metodologica[2]: la combinazione dei due strumenti consente di coniugare rigore analitico e potenza predittiva, trasformando la previsione in un processo conoscitivo più robusto e consapevole.

[1] Il confronto tra le capacità previsive di diversi modelli sul PUN orario è descritto nei seguenti articoli:

- Il Machine Learning nella previsione di serie storiche: arriva il TinyTime Mixers

- Dall’econometria al Machine Learning: la sfida della previsione

Negli ultimi anni, la relazione tra machine learning ed econometria è diventata un tema centrale nel dibattito scientifico internazionale. Gli studi più recenti sottolineano che non si tratta di due approcci in competizione, ma di metodologie complementari.

Mentre il machine learning eccelle nella previsione e nell’elaborazione di grandi quantità di dati, l’econometria mantiene un ruolo fondamentale nella spiegazione causale e nella validazione teorica dei risultati.

Tra i contributi più significativi: When Econometrics Meets Machine Learning (ScienceDirect, 2022), The Relevance of Econometrics in the Era of Artificial Intelligence (De Econometrist, 2023) e i lavori della Federal Reserve Board (2024), che mettono in evidenza come la combinazione dei due approcci migliori la qualità e l’affidabilità delle previsioni.

In sintesi, la prospettiva più condivisa oggi è quella di una integrazione metodologica: l’econometria fornisce struttura e interpretabilità, il machine learning offre flessibilità e potenza predittiva. La loro combinazione rappresenta una naturale evoluzione dell’analisi quantitativa dei fenomeni economici complessi.

Potrebbero interessarti anche:

L'arrivo dei modelli fondazionali nelle previsioni di serie temporali

Pubblicato da Riccardo Gentilucci. .

Strumenti Machine learning e EconometriaI Nuovi Sistemi di Previsione Machine Learning [ leggi tutto ]

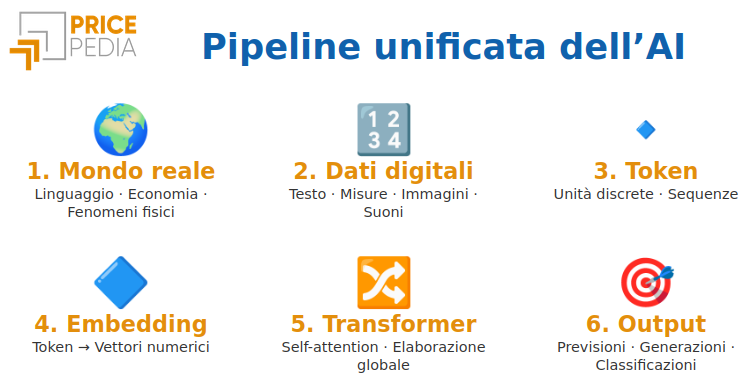

Token & Transformer: il cuore dei moderni modelli di Machine Learning

Pubblicato da Luigi Bidoia. .

Strumenti Machine learning e EconometriaCome una tecnologia unificata ha accelerato l’evoluzione dell’AI [ leggi tutto ]

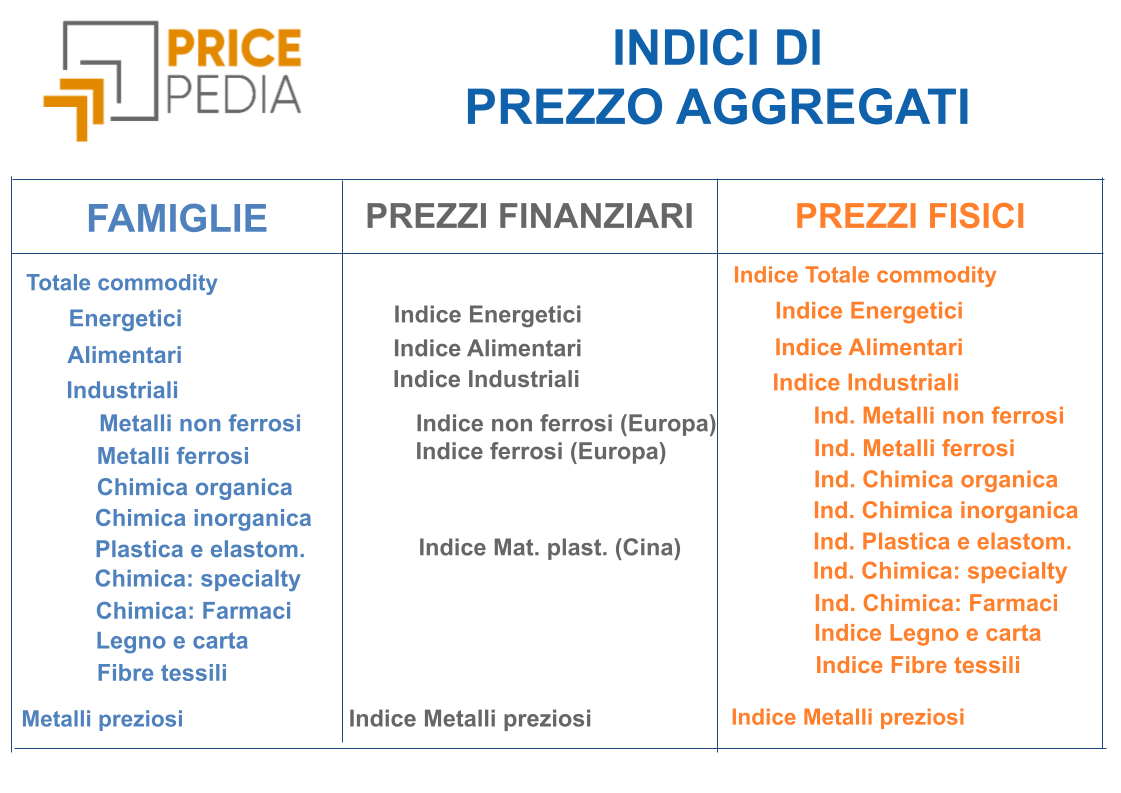

Relazioni tra prezzi finanziari e prezzi fisici: un'analisi attraverso gli indici di prezzo aggregati

Pubblicato da Luigi Bidoia. .

Strumenti Strumenti e MetodologieUn tema ricorrente di analisi economica riguarda l'importanza dei mercati finanziari nell'influenzare i prezzi fisici delle commodity. In alcuni casi, il prezzo finanziario (determinato in una}... [ leggi tutto ]