Energia: tensioni in Medio Oriente spingono il gas, sostengono il carbone e alimentano volatilità sul petrolio

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

I prezzi del gas TTF hanno toccato i massimi da oltre un mese, spinti da tensioni geopolitiche tra Israele e Iran e da problemi di offerta.

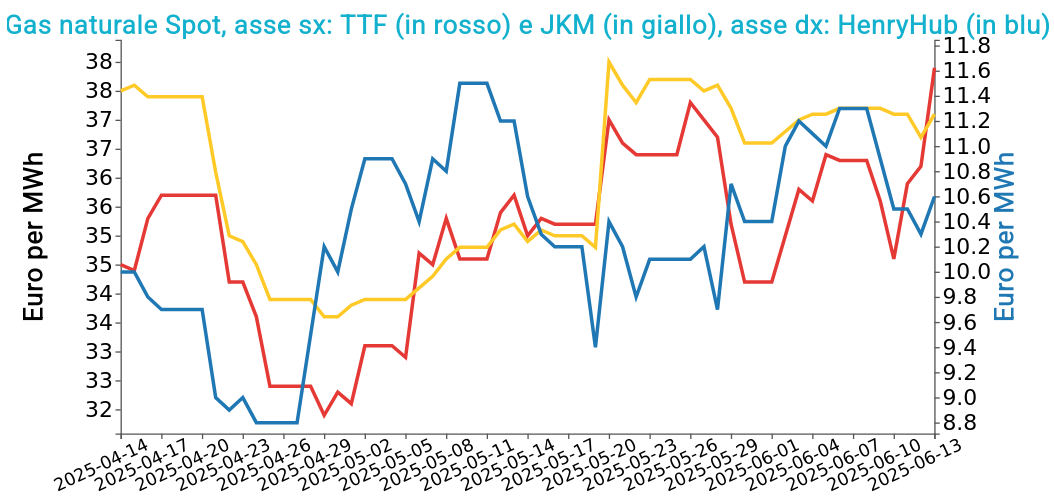

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 13 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

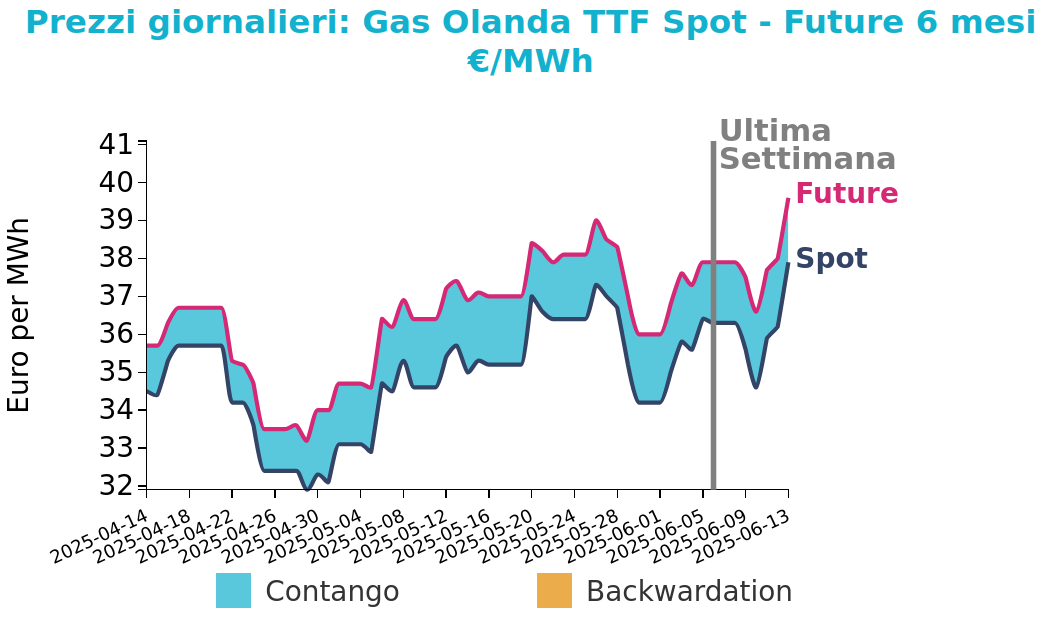

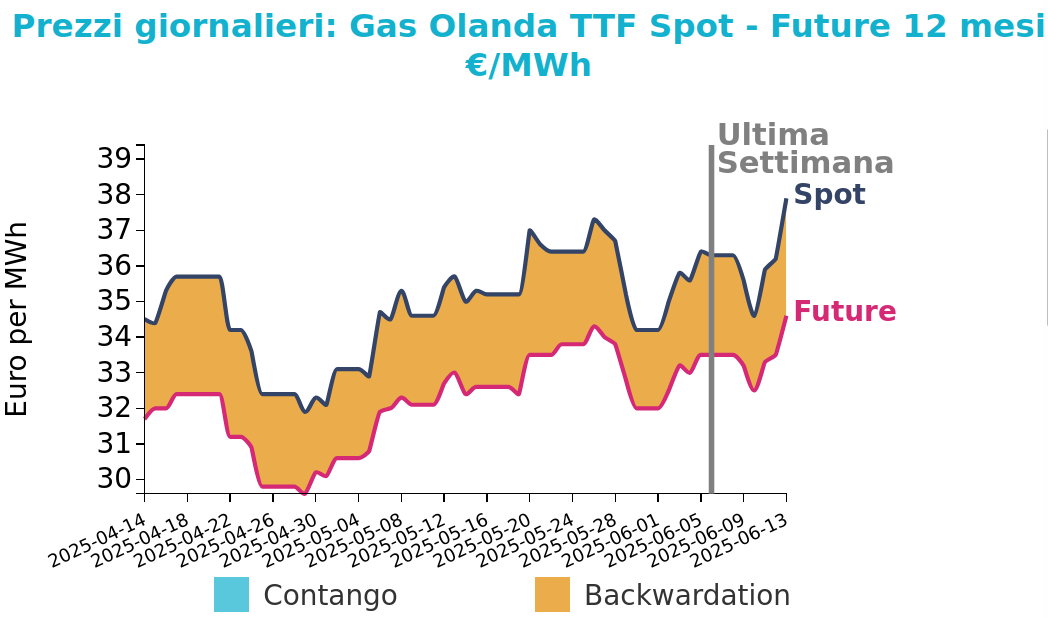

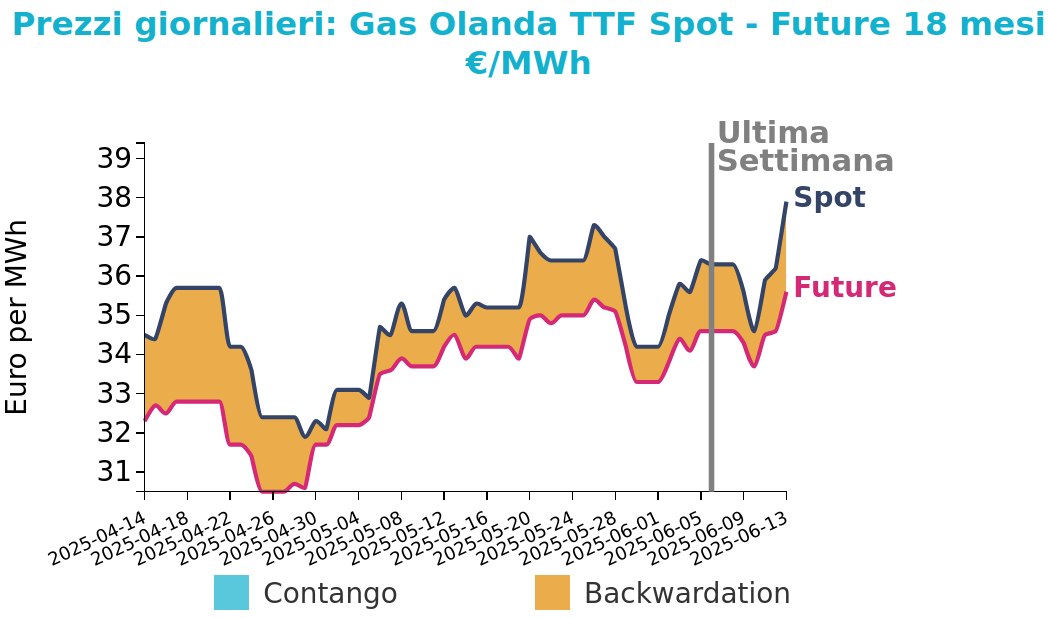

- TTF Olanda 37.9 €/MWh (+1.6 €/MWh)

- HenryHub USA 10.6 €/MWh (-0.7 €/MWh)

- JKM Asia 37.1 €/MWh (-0.1 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La crescita è stata alimentata dalle preoccupazioni per un possibile blocco dello Stretto di Hormuz, via di transito per circa il 20% del GNL mondiale. L’attacco israeliano al sito iraniano di South Pars ha inoltre innescato un incendio, costringendo Teheran a sospendere parzialmente le operazioni nel più grande giacimento di gas del mondo.

Sul fronte europeo, la Commissione sta preparando una proposta di legge per vietare nuovi accordi di fornitura di gas russo, con l’obiettivo di eliminare del tutto le importazioni entro il 2027, aumentando l’incertezza sul lungo termine. Sul lato della domanda, i consumi LDZ restano stabili o in calo per effetto delle temperature miti, ma la domanda non domestica è in crescita. L’offerta norvegese è in aumento (253 mcm/giorno), grazie alla conclusione della manutenzione a Kollsnes, anche se altri impianti restano parzialmente limitati. Le previsioni meteo indicano temperature in rialzo e venti in calo, il che potrebbe aumentare la domanda di gas per la generazione elettrica.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

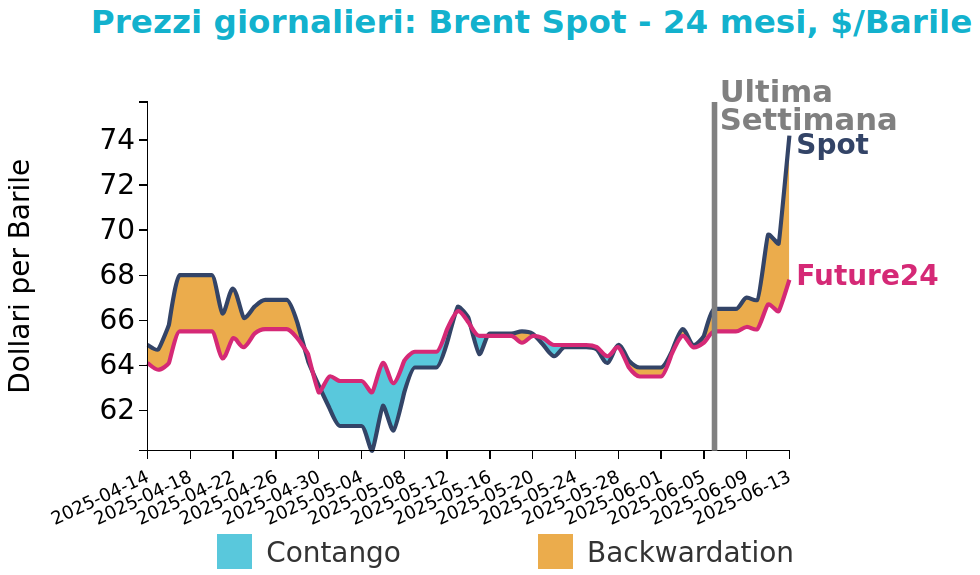

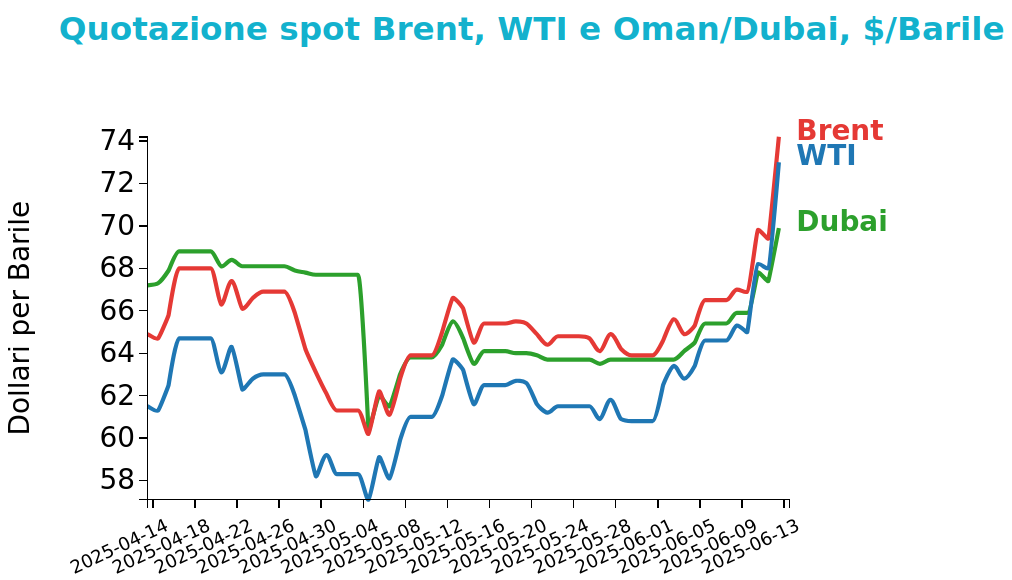

Petrolio

L’escalation in Medio Oriente della scorsa settimana ha spinto i prezzi del Brent a chiudere a 74.2 $/bbl venerdì 13 giugno, in aumento di 7.7 /bbl rispetto alla chiusura del venerdì precedente. Il WTI ha registrato una crescita di 8.4 $/bbl, chiudendo le quotazioni a 73.0 $/bb.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio sono scesi lunedì mattina, dopo il forte rialzo di venerdì (+7%), poiché i nuovi attacchi tra Israele e Iran non hanno colpito direttamente impianti di produzione o infrastrutture di esportazione. L’attenzione resta puntata sullo Stretto di Hormuz, snodo critico da cui transita circa il 20% del consumo globale di greggio (18-19 milioni bpd). Un’eventuale interruzione del traffico potrebbe provocare forti rialzi dei prezzi.

L’Iran, che produce circa 3.3 milioni bpd ed esporta oltre 2 milioni, è un fornitore chiave per la Cina. Eventuali blocchi alle esportazioni iraniane costringerebbero i raffinatori cinesi a cercare alternative in Medio Oriente o tra i greggi russi, con effetti su noli marittimi, premi assicurativi e margini di raffinazione, soprattutto in Asia. Nel frattempo, la lavorazione del greggio in Cina è scesa dell’1.8% a maggio, ai minimi da agosto, a causa di lavori di manutenzione.

Sul fronte politico, Trump ha espresso speranza per un cessate il fuoco tra Israele e Iran, ma ha ammesso che un confronto diretto potrebbe essere inevitabile. L’Iran, intanto, ha escluso negoziati finché sarà sotto attacco. Al G7 in Canada, i leader discutono come contenere l’escalation e tutelare la sicurezza energetica globale.

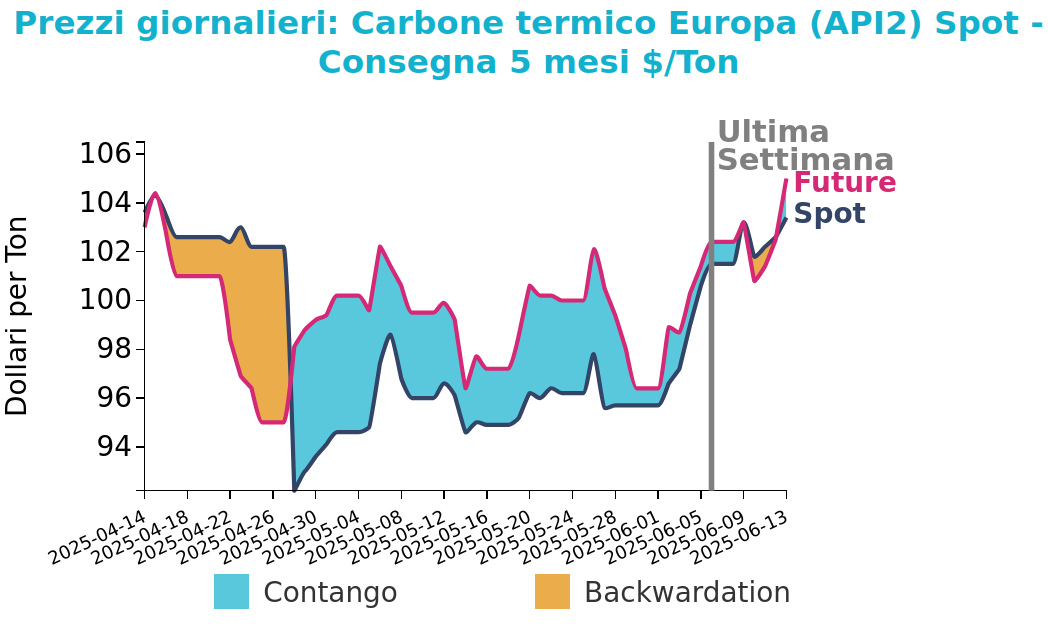

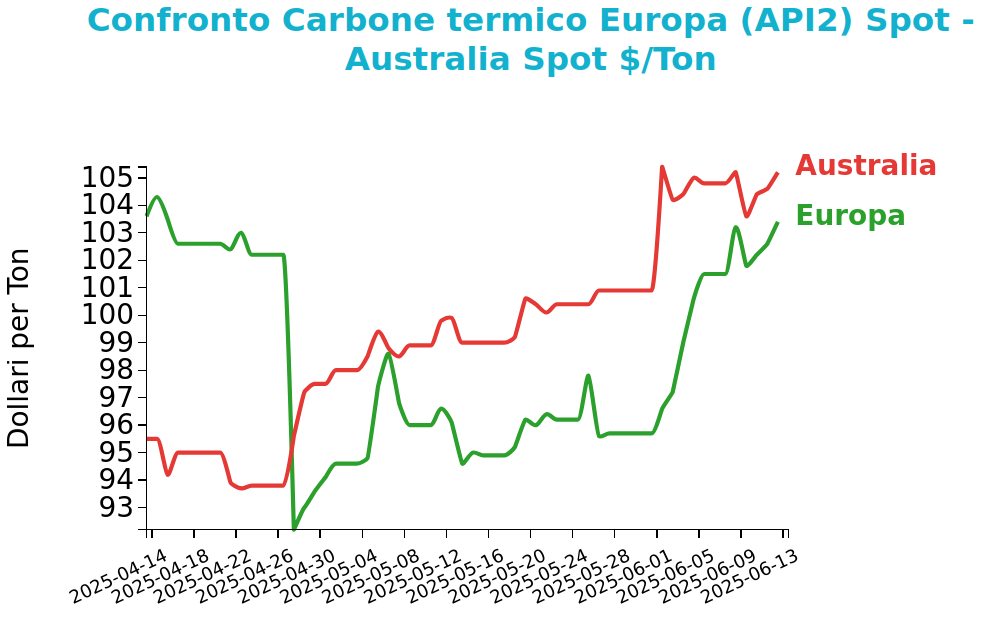

Carbone Termico

Venerdì 13 giugno 2025 il prezzo del carbone termico Europa API2 ha chiuso a 103.4 $/ton, in crescita di 1.9 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia sono aumentati di 0.4 $/ton, chiudendo a 105.2 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il prezzo dell’indice API2 è salito sostenuto dall’aumento del prezzo del gas TTF e dalla ripresa della domanda in Asia nord-orientale per il carbone termico ad alto potere calorifico (CV), favorita dal clima più caldo. In Europa continentale, invece, la domanda d’importazione resta debole per via della forte produzione da fonti rinnovabili e scorte portuali elevate (63 settimane stimate in Germania).

Le esportazioni da Newcastle hanno toccato il massimo delle ultime quattro settimane (2.68 Mt), grazie al miglioramento delle condizioni meteo dopo i rallentamenti di maggio. In Cina, il prezzo spot FOB Qinhuangdao 5500 kcal è stabile, ma le scorte nei porti del Bohai Rim sono scese del 4.3% su base settimanale. Anche il prezzo del carbone indonesiano a basso CV (FOB South Kalimantan 4200 kcal) è leggermente aumentato (+0.7%).

Nel mercato del carbone metallurgico, il prezzo TSI PHCC FOB Queensland è sceso dell’1.5%. In Europa, la domanda resta debole a causa delle alte rinnovabili. In Asia, al contrario, il carbone resta centrale per far fronte ai picchi estivi di consumo elettrico.

Le tensioni geopolitiche tra Israele e Iran potrebbero spingere in alto i prezzi di gas e petrolio, favorendo la competitività del carbone. Tuttavia, pur con rischi al rialzo, si prevede che eventuali aumenti di prezzo del carbone termico ad alto CV restino contenuti.

Potrebbero interessarti anche:

Rialzo dei prezzi energetici tra gelo statunitense e incognite geopolitiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Dicembre 2025

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaPrezzi in dollari sostanzialmente stabili, che diventano negativi se tradotti in euro [ leggi tutto ]

Minacce tariffarie e volatilità dei prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL’UE impone dazi antidumping sull’allumina fusa cinese [ leggi tutto ]