Gas e petrolio in fase di consolidamento: fondamentali stabili, outlook legato a clima e variabili geopolitiche

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 6 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

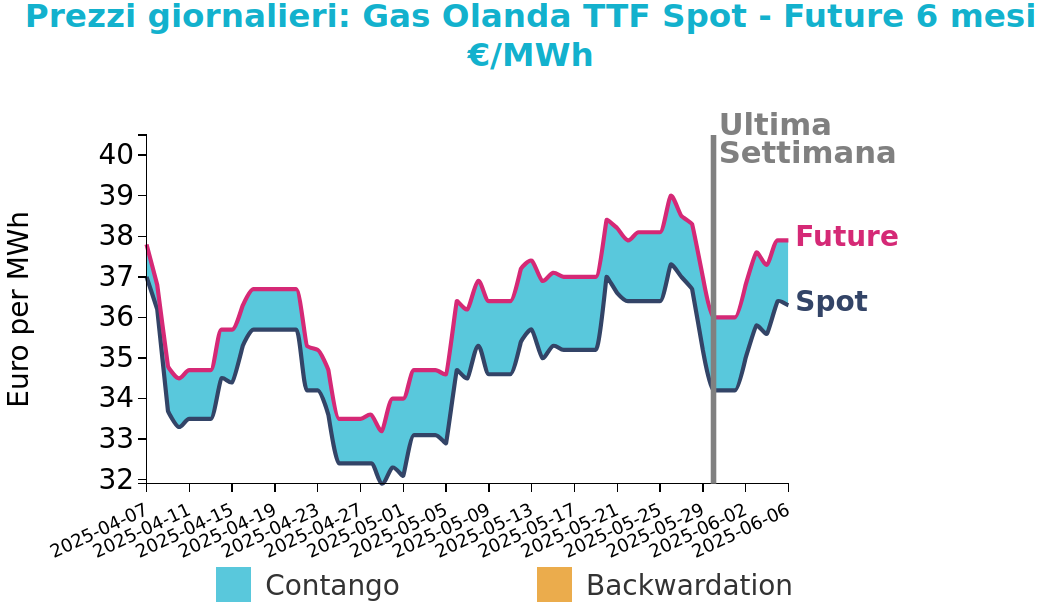

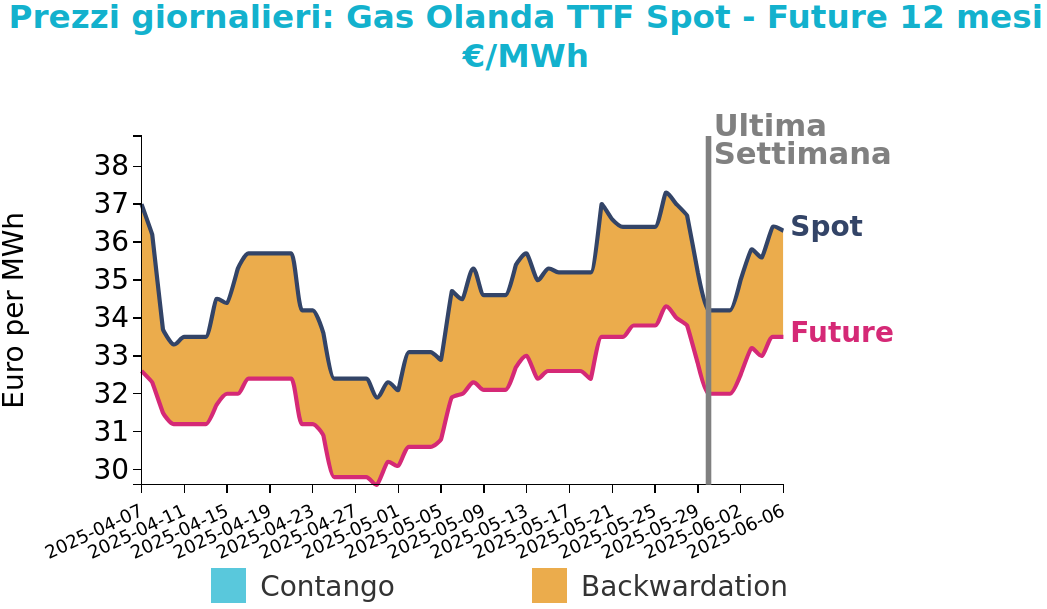

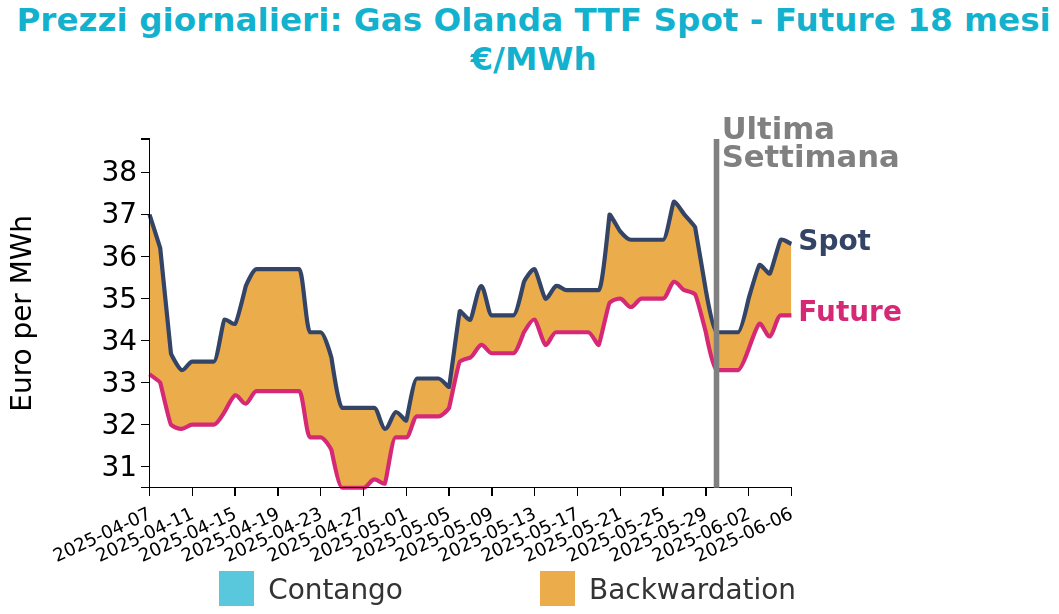

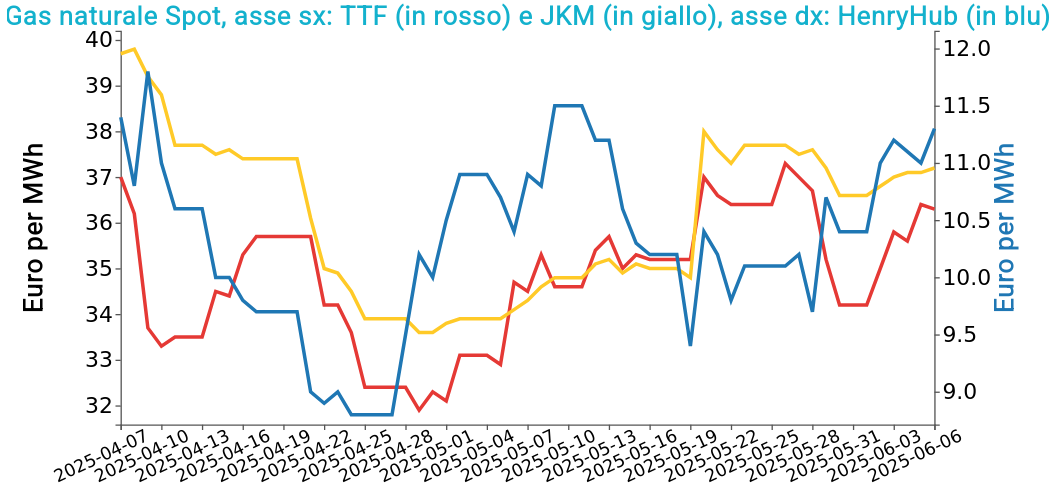

- TTF Olanda 36.3 €/MWh (+2.1 €/MWh)

- HenryHub USA 11.3 €/MWh (+0.9 €/MWh)

- JKM Asia 37.2 €/MWh (+0.6 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Tra i fattori che hanno sostenuto il rialzo dei prezzi del gas naturale TTF (Olanda) si segnalano la crescita della domanda non-LDZ e le previsioni meteo che indicano una diminuzione della produzione eolica. Sul fronte opposto, l’impatto della manutenzione in corso presso il giacimento norvegese di Oseberg è stato rivisto al ribasso per i prossimi due giorni. Il bilancio del mercato europeo rimane teso con scorte al 50.97% e un rallentamento delle iniezioni che potrebbe accentuare il deficit di stoccaggio.

In Asia la domanda di GNL si è indebolita per effetto dei monsoni migliorando la disponibilità di carichi spot verso l’Europa. In India la domanda è particolarmente bassa con alcune deviazioni in navigazione, mentre in Giappone le scorte restano elevate.

Nonostante la curva forward offra scarso incentivo le aziende europee stanno acquistando gas in preparazione all’inverno.

Le tariffe di trasporto LNG sono leggermente diminuite con 29.000 $/giorno nell’Atlantico e 20.000 $/giorno nel Pacifico.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

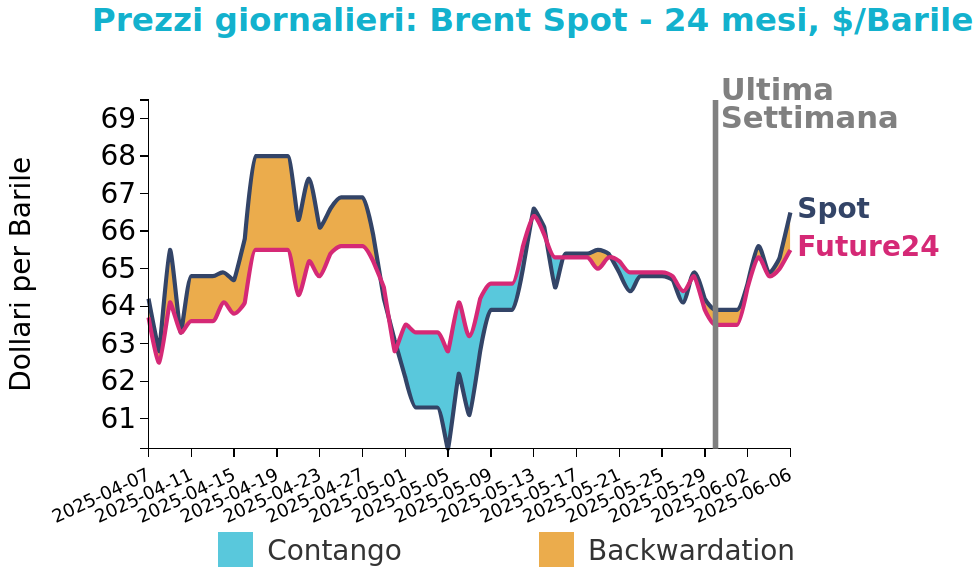

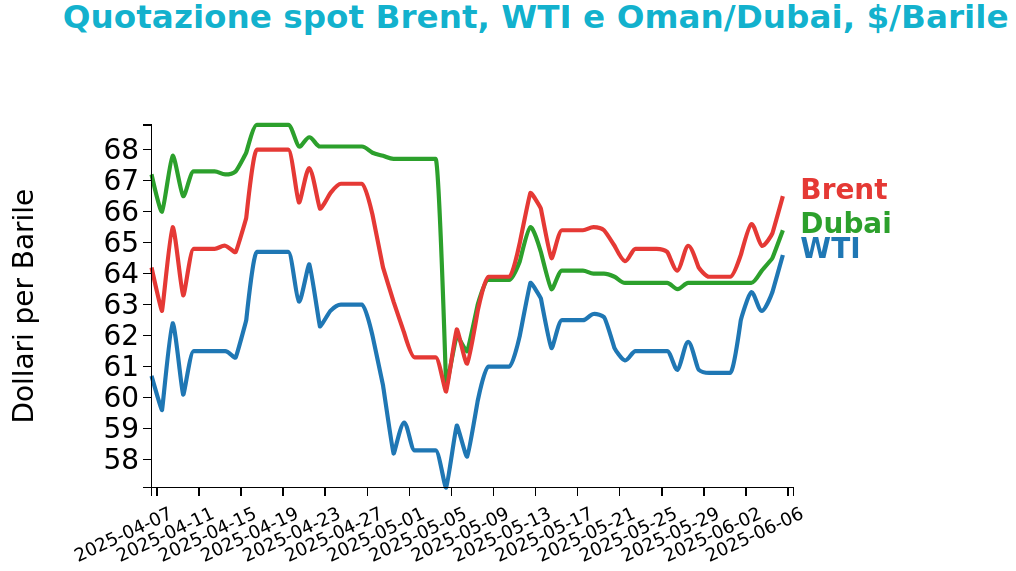

L’ottimismo sui negoziati di pace Venerdì 6 giugno i futures sul Brent hanno chiuso a 66.5 $/barile, in aumento di 2.6 $/bbl rispetto ai prezzi del venerdì della settimana precedente. Il WTI ha registrato una crescita di 3.8 $/bbl, chiudendo le quotazioni a 64.6 $/bb.

Grafico 2: Andamento prezzo del petrolio

I leader di Stati Uniti e Cina hanno avuto un colloquio telefonico giovedì, in vista dell’incontro ufficiale previsto per lunedì. Le trattative potrebbero attenuare l’effetto negativo dei dati macro cinesi.

A maggio l’export cinese è cresciuto al ritmo più lento degli ultimi tre mesi mentre la deflazione industriale ha toccato il minimo da due anni. Le importazioni cinesi di greggio sono scese al livello più basso da quattro mesi con 10.97 milioni di barili al giorno, in calo del 3% rispetto ad aprile. Il calo è dovuto alla manutenzione stagionale che ha ridotto l’attività delle raffinerie e ai minori acquisti da Arabia Saudita e Iran. Tuttavia a giugno è previsto un rimbalzo grazie all’arrivo di carichi dal Medio Oriente e da altre aree come il Brasile. Le esportazioni di carburanti raffinati sono calate del 17.6% mentre le importazioni di gas naturale, comprese quelle di GNL, sono scese del 10.8% a 10.11 milioni di tonnellate. Le importazioni spot di GNL restano deboli a causa dei prezzi elevati sopra gli 11 $/mmBtu.

Carbone Termico

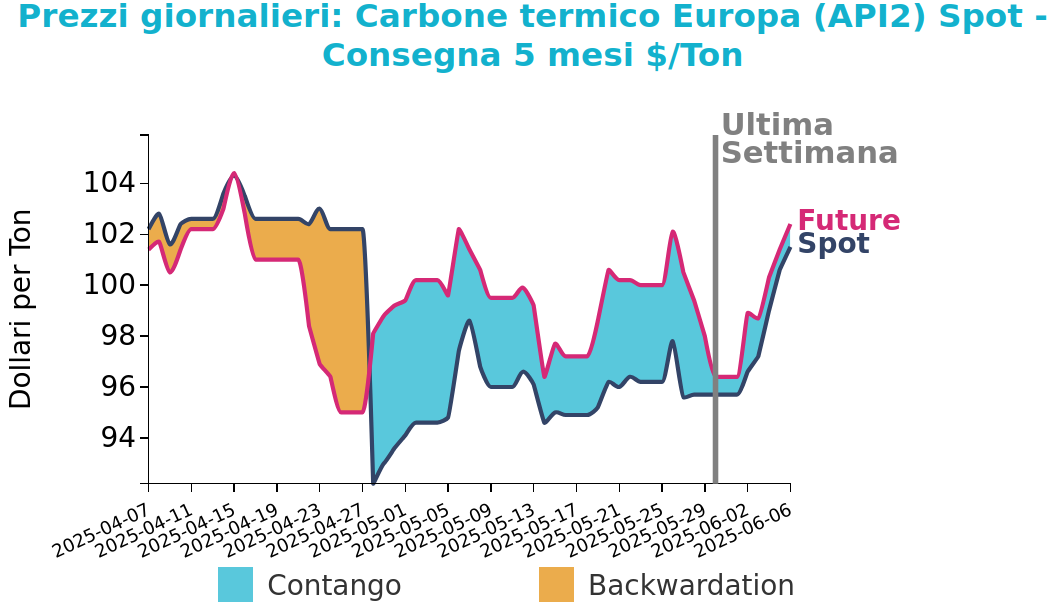

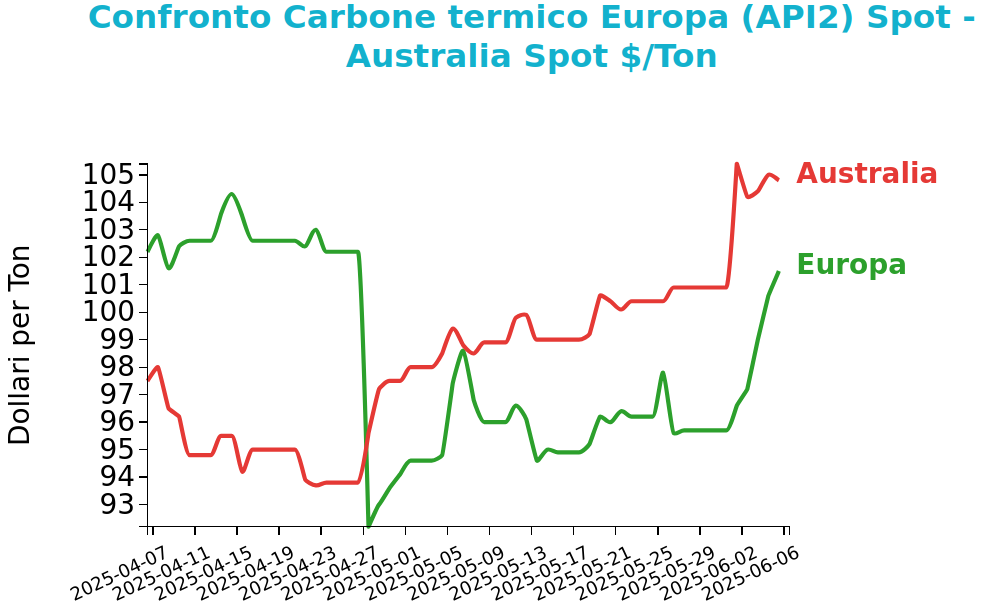

Venerdì 6 giugno 2025 il prezzo del carbone termico Europa API2 ha chiuso a 101.5 $/ton, in crescita di 5.8 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia sono aumentati di 3.9 $/ton, chiudendo a 104.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

I future API2 e FOB Newcastle sono risultati in rialzo su base settimanale ma l’aumento è in parte legato al passaggio dai contratti di maggio a quelli di giugno. La curva forward API2 resta in contango fino all’inverno 2025-26 riflettendo attese di maggiore domanda e minore offerta di carbone ad alto potere calorifico. I

n Europa nordoccidentale gli indicatori di consumo restano deboli complice il calo dei prezzi del gas TTF. In Germania il clean dark spread baseload è stato in media di -20.9 €/MWh da lunedì a mercoledì mentre il clean spark spread si è attestato a -18.4 €/MWh. Il costo marginale del carbone per il settore elettrico è stato valutato a 105.5 €/MWh contro 103.8 €/MWh per il gas.

In Cina le forti piogge registrate in Hubei e Yunnan potrebbero sostenere la produzione idroelettrica a scapito del carbone in un contesto già segnato da offerta elevata e domanda debole. Coronado prevede di completare due progetti di espansione nel secondo semestre 2025 per aumentare la produzione di carbone metallurgico e generare flussi di cassa positivi.

In Colombia le esportazioni di carbone termico sono crollate del 49% a marzo per effetto della domanda debole e del maltempo.

In Giappone le importazioni di carbone termico e metallurgico sono diminuite rispettivamente del 5.6% e del 16.5% ad aprile, complice la domanda ridotta per temperature miti e maggiore produzione nucleare.

Potrebbero interessarti anche:

Rialzo dei prezzi energetici tra gelo statunitense e incognite geopolitiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Dicembre 2025

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaPrezzi in dollari sostanzialmente stabili, che diventano negativi se tradotti in euro [ leggi tutto ]

Minacce tariffarie e volatilità dei prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL’UE impone dazi antidumping sull’allumina fusa cinese [ leggi tutto ]