I prezzi finanziari dello zucchero si posizionano su massimi storici

La regionalizzazione dei mercati protegge l'Europa dagli aumenti sul mercato mondiale

Pubblicato da Donatella Talucci. .

Alimentari Determinanti dei prezzi

Lo zucchero è uno degli ingredienti più comuni dell'industria alimentare. Viene estratto dalla canna da zucchero, prodotto nei paesi dal clima tropicale e dalla barbabietola da zucchero, prodotta nei paesi dal clima temperato. Gli scambi internazionali di zucchero riguardano prevalentemente la canna e lo zucchero da canna. Viceversa gli scambi internazionali di barbabietole e dello zucchero derivato sono relativamente limitati. In Europa si consuma prevalentemente zucchero ottenuto da barbabietole, prodotte localmente, e questo crea un mercato fortemente regionalizzato.

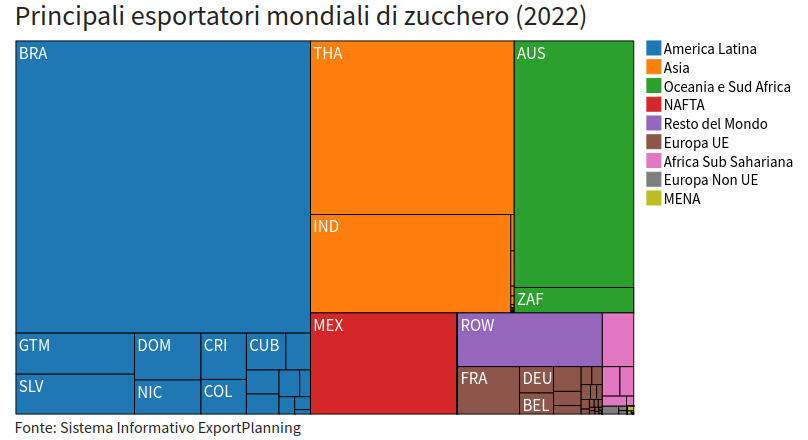

Come visto, il commercio mondiale è composto prevalentemente da zucchero grezzo ottenuto da canna da zucchero. Osservando la treemap qui riportata, il Brasile gioca un ruolo di primo piano tra i paesi esportatori, seguito da Thailandia, Australia e India.

| Principali paesi esportatori | Principali paesi importatori |

|

|

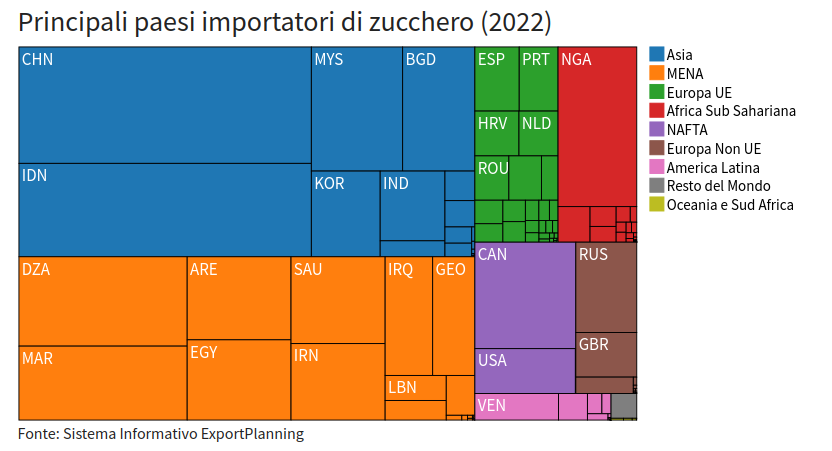

Le aree di maggior importazione sono l'Asia e l'area del medio Oriente e Nord Africa (MENA).

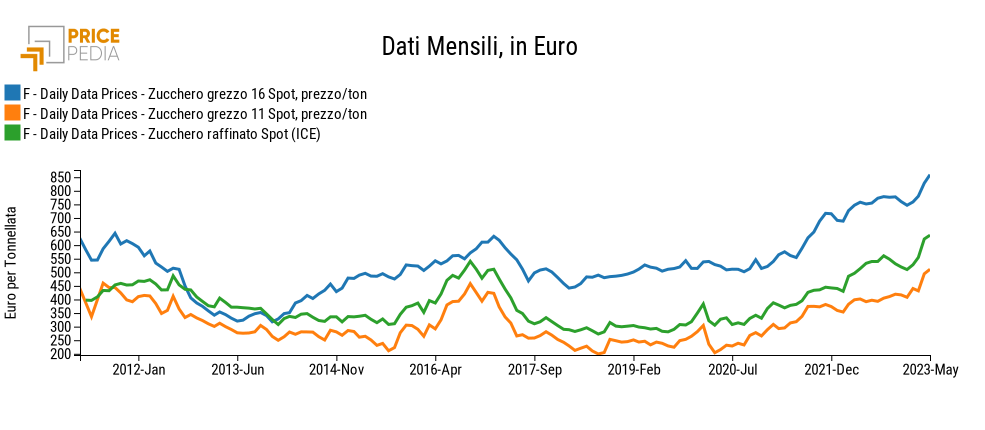

Il prezzo dello zucchero è quotato all'InterContinental Exchange (ICE) per due tipologie di contratti per lo zucchero grezzo (contratto tipo num. 11 e contratto tipo num. 16) e un contratto per lo zucchero raffinato.

Questa tre serie sono riportate nel grafico che segue. Dall'analisi del grafico emerge il forte allineamento della dinamica dei tre prezzi, a fronte di un prezzo medio significativamente e strutturalmente diverso. Negli ultimi 5 anni, il prezzo dello zucchero greggio num. 11 è risultato sempre minore del prezzo degli altri due zuccheri. Il prezzo dello zucchero raffinato è risultato superiore del 20%; mentre quello greggio num. 16 è risultato mediamente superiore del 60%.

Dall’inizio del 2023, i prezzi finanziari ICE dello zucchero hanno ripreso la corsa al rialzo, che invece sembrava essersi interrotta lo scorso autunno.

I livelli di prezzo ad oggi raggiunti dalle quotazioni finanziarie hanno oltrepassato i livelli record registrati nell’autunno del 2016.

Ad aprile 2023, le quotazioni hanno raggiunto il valore di 494 €/Ton per lo zucchero grezzo num. 11 e 623 €/Ton per lo zucchero raffinato, mediamente in crescita rispetto allo scorso anno dell’oltre 20%, e 828 €/Ton per lo zucchero grezzo num. 16, maggiore del 10% rispetto allo stesso mese dello scorso anno.

Come si nota dal grafico infatti, le quotazioni attualmente si trovano su sentiero di crescita che risulta confermato anche nelle recenti dinamiche e che non sembra intenzionato a frenare, ciò principalmente a causa di due aspetti tra loro collegati: problemi di produzione e condizioni meteo avverse.

Problemi di produzione e condizioni meteorologiche avverse

Nell'anno del raccolto che va da ottobre 2022 a settembre 2023 è prevista una significativa riduzione della produzione mondiale di canna da zucchero, a causa delle forti piogge che si sono registrate fuori stagione in India, in particolare nella regione del Maharashtra, che rappresenta oltre un terzo della produzione di zucchero del paese. Secondo le stime, il Maharashtra dovrebbe produrre circa 10.5 milioni di tonnellate di zucchero entro il prossimo autunno, contro una precedente previsione di 13.7 milioni di tonnellate.

Un altro fattore che ha spinto verso l'alto i prezzi della canna da zucchero e dello zucchero da essa derivato sono state le decisione dell’OPEC+ di tagliare la produzione di petrolio, prima , di 2 milioni di barili al giorni e poi di altri 1.6 (si veda “Tagli alla produzione dall’OPEC+. Volano i prezzi di petrolio, gas ed energia elettrica ”). La canna da zucchero è una materia prima comunemente utilizzata per produrre l’etanolo: l'etanolo prodotto dalla canna da zucchero può essere utilizzato come biocarburante per sostituire la benzina nei motori a combustione interna. La decisione dell’OPEC+ ha incoraggiato la deviazione della canna da zucchero verso la produzione di etanolo piuttosto che dalla produzione di zucchero.

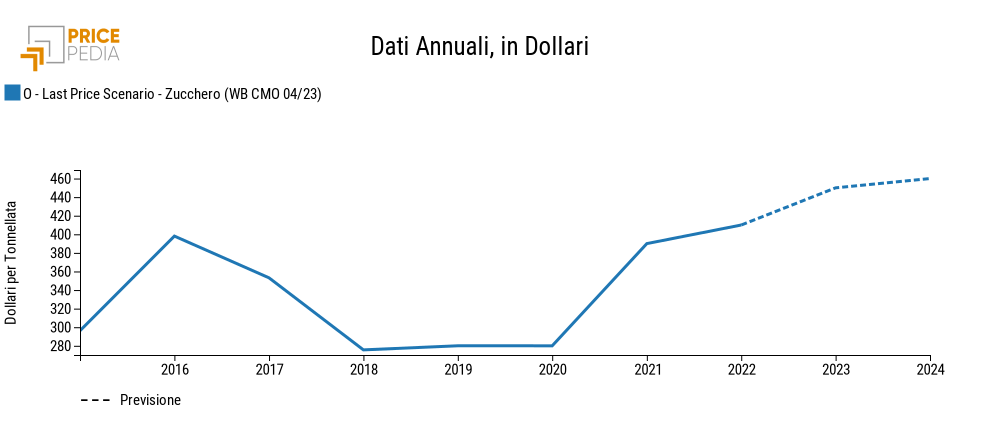

Scenario World Bank: prezzi

Le tensioni che attualmente stanno investendo il mercato internazionale dello zucchero da canna avranno probabilmente effetti significativi anche nel lungo periodo. Ciò emerge principalmente dall’ultimo scenario della World Bank pubblicato il 28 aprile scorso.

Nel grafico di cui sopra è rappresentato lo scenario futuro previsto dalla World Bank (WB) per il prezzo dello zucchero. La dinamica al rialzo conferma le preoccupazioni legate alla produzione del bene: le quotazioni per i prossimi due anni sono previsti in crescita dell’oltre 10% rispetto ai prezzi medi registrati nel 2022 e dell’oltre 60% se si considerano i prezzi medi registrati nel 2019. L'aumento previsto dalla WB si lega anche in questo caso ai timori per la riduzione delle forniture, a seguito delle revisioni al ribasso della produzione indiana e cinese, insieme alle inferiori produzioni attese in Thailandia.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Un ulteriore fattore meteorologico di rischio potrebbe essere legato al c.d. fenomeno “El Niño” che si presenterà la prossima estate: questo fenomeno provoca infatti piogge abbondanti in alcune zone del Sudamerica e dell'Asia centrale, ma anche prolungata siccità in Indonesia e in Australia.

Secondo la National Oceanic and Atmospheric Administration, c’è un’alta probabilità che il fenomeno si verifichi nell'estate del 2023, provocando importanti danni alla produzione mondiale di canna da zucchero.

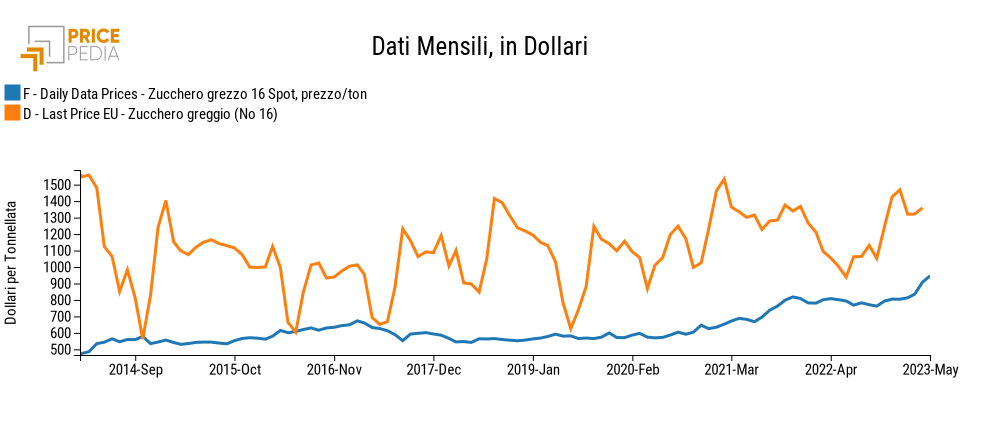

Come già indicato, il prezzo dello zucchero in Europa segue dinamiche diverse. E' meno influenzato dal mercato della canna da zucchero e maggiormente influenzato dai cicli di produzione della barbabietola da zucchero sul mercato europeo. Questa separazione del mercato europeo dello zucchero da barbabietola dal quello mondiale della canna emerge chiaramente se si confrontano i prezzi dello zucchero finanziari con quello doganale europeo.

Dal grafico di seguito riportato, emerge chiaramente la maggior variabilità stagionale dello zucchero sul mercato europeo.

Potrebbero interessarti anche:

Packaging flessibile in funzione delle specifiche tecniche: il caso del sacchetto PET/ALU/PE per caffè

Pubblicato da Pasquale Marzano. .

Alimentari Should CostPartendo dalla doypack PET/PE, come i requisiti di conservazione modificano la struttura dello Should Cost [ leggi tutto ]

Crisi di Hormuz e packaging alimentare: dalla dinamica dei prezzi alla struttura dei costi

Pubblicato da Pasquale Marzano. .

Alimentari Carta per imballaggi Termoplastiche di base Should CostUn esempio di integrazione dei costi non materiali all'interno dello Should Cost per due configurazioni di doypack [ leggi tutto ]

Crisi di Hormuz e packaging alimentare

Pubblicato da Pasquale Marzano. .

Alimentari Carta per imballaggi Termoplastiche di base Should CostLa composizione dei materiali determina una trasmissione eterogenea dell’aumento dei prezzi [ leggi tutto ]