Inflazione persistente e ripresa complessa

Doctor Copper Says: le dinamiche del prezzo del rame per monitorare l’economia

Pubblicato da Alba Di Rosa. .

Tassi di Cambio LME Rame Non Ferrosi Macroeconomia Doctor Copper SaysLa riapertura dei mercati successiva alla pausa pasquale ha fornito, per il rame, limitati segnali di fluttuazione, suggerendo un prezzo “esitante” in un quadro economico incerto. È nella giornata di ieri che si nota invece un trend di rialzo, tanto al London Metal Exchange (LME) che allo Shanghai Futures Exchange (SHFE), che ha riportato il rame allo SHFE oltre i 10200 dollari per tonnellata, e quello al LME oltre i 9000. Quali notizie hanno guidato questi movimenti?

Inflazione USA e prospettive di politica monetaria

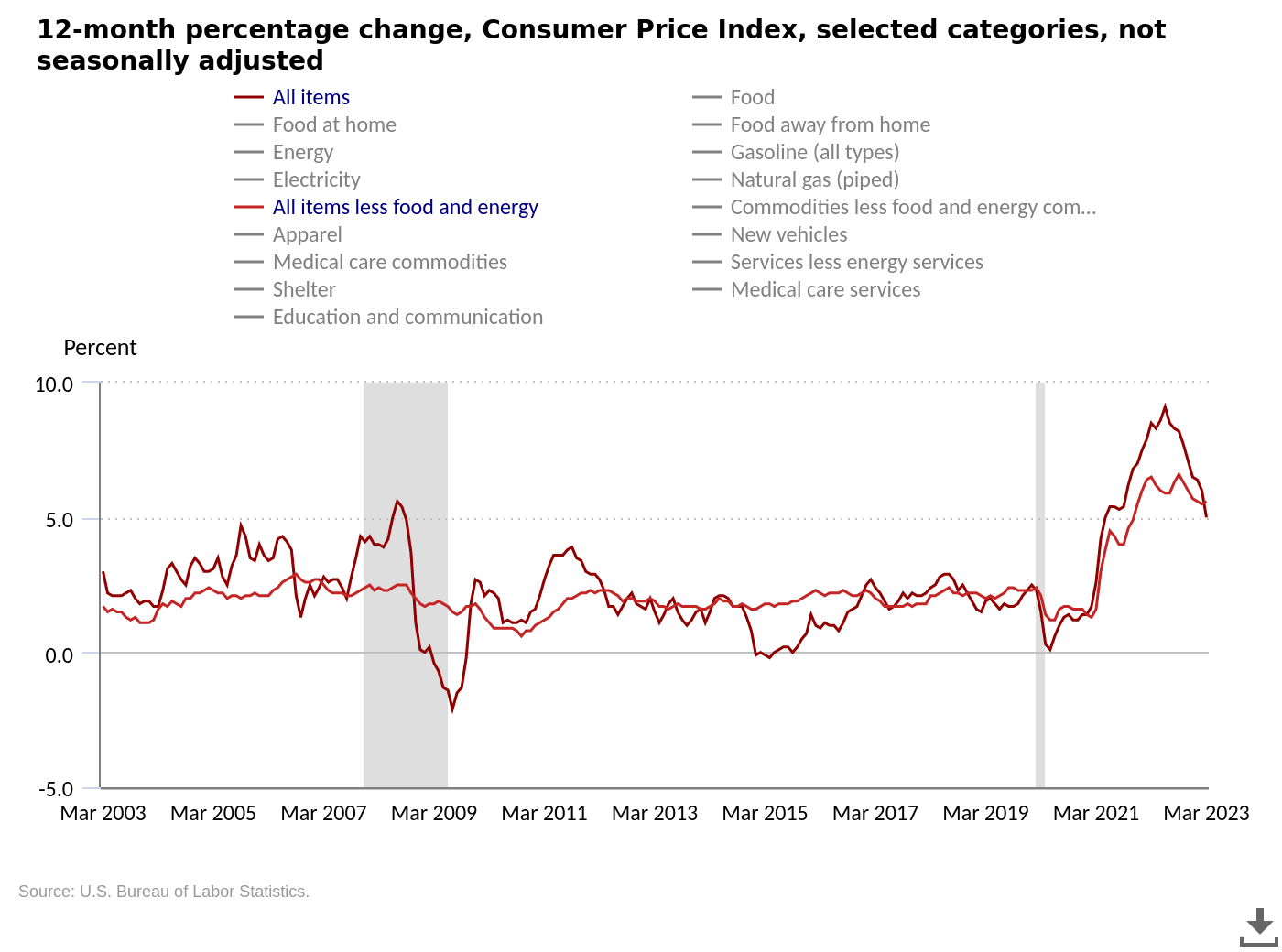

Si segnala, nella giornata di mercoledì, la release da parte dello US Bureau of Labor Statistics dei dati sull’inflazione USA per il mese di marzo, che hanno evidenziato la prosecuzione di un trend di normalizzazione.

Come si nota dal grafico, la variazione su base tendenziale dell’indice dei prezzi al consumo (All items) ha infatti segnato quota +5%, tornando sui livelli di inizio 2021; più forte l’incremento registrato dal comparto food (+8.5%), a fronte di una contrazione (-6.4%) per l’energia. Guardando invece all’indice core (All items less food and energy), si segnala un incremento del 5.6% rispetto a marzo 2022, in lieve aumento rispetto al 5.5% di febbraio.

Se quindi la contrazione del CPI nel suo complesso è stata accolta con piacere tanto dai mercati che dalle istituzioni, gli occhi rimangono puntati sull’inflazione “sottostante”, e la sua relativa persistenza.

Nello scenario dei prezzi appena descritto, quali prospettive in termini di politica monetaria?

Dai verbali dell’ultimo incontro della Federal Reserve americana, tenutosi a fine marzo, si delinea un quadro complesso. Sono emerse le diverse posizioni dei membri del comitato, che hanno spaziato da chi non ritenesse opportuno procedere ad un rialzo dei tassi, per aver modo di valutare gli effetti economico-finanziari dello shock bancario, a chi, in assenza dello shock, avrebbe optato per un rialzo di 50 punti base, a fronte di un’inflazione che rimane elevata.

Se il bilanciamento delle posizioni ha portato alla decisione di un rialzo di 25 bps, le prospettive per il prossimo incontro, che si terrà a inizio maggio, suggeriscono la possibilità di un ultimo rialzo dell’attuale ciclo di politica monetaria restrittiva.

Ulteriore punto di attenzione segnalato nell’incontro della FED è stata la prospettiva di una “mild recession” (lieve recessione) per l’economia USA, che si prevede possa cominciare alla fine dell’anno in corso, e una successiva fase di ripresa nei due anni a seguire.

La reazione dei mercati. Il dollaro si è indebolito nella giornata di giovedì e venerdì, privilegiando il quadro ottimistico di un’inflazione USA che, nel suo complesso, si è confermata in rallentamento. Il cambio con l’euro è tornato sui livelli della scorsa primavera, supportando al rialzo anche il prezzo del rame.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Notizie dalla Cina

Negli ultimi giorni, a parziale supporto del prezzo del rame sono arrivati anche i dati di commercio estero della General Administration of Customs of the People’s Republic of China. Dopo la contrazione tanto dell’import che dell’export nei primi due mesi del 2023, ha sorpreso positivamente i mercati e sostenuto il prezzo del rame la notizia che nel mese di marzo l’export cinese in USD ha registrato una crescita del 14.8% su base tendenziale; in modesta contrazione l’import (-1.4%).

Dal fronte del rame sono invece giunti segnali di una riduzione delle importazioni: per i minerali e concentrati di rame si segnala una caduta dal 16.1% su base tendenziale, a fronte di una contrazione del 29.4% per l’import di rame grezzo e prodotti di rame. Il calo dell’import è stato però parzialmente compensato da una produzione interna di rame raffinato in crescita del 14% rispetto a marzo 2022, secondo l’istituto di ricerca statale Antaike.

Una ripresa difficoltosa per l'economia mondiale

Allargando lo sguardo al quadro economico nel suo complesso, si segnala la recente uscita del World Economic Outlook di aprile, lo scenario del Fondo Monetario Internazionale.

L’outlook rimane incerto, segnato

dal mix di disordini del sistema finanziario, di inflazione elevata e persistente, degli effetti della pandemia e del conflitto in Ucraina.

Per il 2023 si prevede un tasso di crescita del 2.8% per il PIL mondiale, e un lieve aumento al 3% nel 2024. Saranno soprattutto le economie avanzate a sperimentare il rallentamento dei ritmi di crescita (dal 2.7% del 2022 all’1.3% del 2023), a fronte invece di una migliore performance da parte dei paesi emergenti. Per l’inflazione su scala mondiale si prevede invece un rallentamento dall’8.7% del 2022 al 7% del 2023, ma in ogni caso si esclude un ritorno alla normalità prima del 2025.

Rispetto al precedente scenario, migliora parzialmente il quadro per l’Italia, per la quale si prevede un incremento del PIL dello 0.7% per l’anno in corso, rispetto alla contrazione dello 0.2% stimata lo scorso ottobre.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]