La settimana corta dei mercati termina con performance eterogenee

Una overview sulle tendenze in atto nel panorama delle commodity

Pubblicato da Gloria Zambelli. .

Caffè Arabica Alluminio Coils Laminati a Caldo Settimana Finanziaria Materie PrimeChiusura della settimana anticipata a giovedì 14 aprile per le principali borse europee, al fine di concedersi una pausa per il Venerdì Santo. Durante le prime sessioni di questa settimana corta i principali listini europei si sono mossi calmi, testimoniando come le preoccupazioni legate non solo alla situazione geopolitica ma anche all’inflazione e alle attese per un imminente rialzo dei tassi, stiano rendendo cauti gli investitori. La prudenza della BCE, che nell’ultima Press release di giovedì 14 aprile ha fatto intendere che il programma non subirà brusche accelerazioni, ha rassicurato le borse del vecchio continente, chiudendo con relativo ottimismo la settimana.

Grafico 1: Confronto indici azionari europei

|

|---|

In questo contesto, andiamo quindi ad analizzare quali sono state le performance settimanali dei prezzi delle commodity.

NON FERROSI

Grafico 2: Performance dei prezzi giornalieri della famiglia dei Metalli non ferrosi

|

|---|

Sul fronte dei metalli non ferrosi, nella giornata di lunedì 11 aprile ci sono stati significativi movimenti di sell-off, parzialmente recuperati nelle ultime sessioni della settimana.

Al London Metal Exchange, le quotazioni di Alluminio, Leghe di Alluminio, Stagno e Nichel segnano le contrazioni più decise, in un range compreso tra il -2.3% e il -0.3.

Continua la scalata dei prezzi dello Zinco che, sia nel mercato asiatico che in quello di Londra, hanno aggiornato i nuovi massimi pluriennali.

Durante la sessione di mercoledì le quotazioni spot dello Zinco LME sono schizzati a quota 4.170 €/ton, il massimo di 16 anni, terminando la settimana su livelli superiori dello Zinco quotato a Shanghai.

Allungano il passo anche i prezzi dei Metalli preziosi, registrando guadagni superiori all’ 1.2% (MA a 3 gg).

FERROSI

Grafico 3: Performance dei prezzi giornalieri della famiglia dei Metalli ferrosi

|

|---|

Settimana poco mossa per il comparto dei Metalli Ferrosi.

Considerando le variazioni sulla media mobile a 3 giorni, al netto dei derivati europei sull’acciao, i Coils a caldo chiudono la settimana in ribasso.

Di particolare interesse risultano i segnali discordanti di breve-medio periodo (MA a 30 gg) sul mercato americano dei coils, testimoniando il forte disallineamento tra la performance dei due contratti durante il mese di marzo.

Performance scomposta per i Rottami e i Tondini di acciaio provenienti dalla Turchia, con le quotazioni a pronti che allungano le distanze sui corrispettivi contratti a termini.

In leggero rialzo il prezzo del Molibdeno che chiude la settimana al livello record di 18 €/libbra.

Secondo quanto riportato dall’ International Molybdenum Association (IMOA), la produzione globale di molibdeno è stata di 575.8 milioni di libbre nel 2021, in calo del -4% rispetto al 2020, mentre l'uso globale è aumentato del +13% anno su anno. In questo contesto, gli osservatori internazionali si aspettano che nel lungo periodo possa proseguire un trend rialzista.

ENERGIA

Grafico 4: Performance dei prezzi giornalieri della famiglia degli Energetici

|

|---|

I contratti sul Carbone europeo sono saliti ai massimi di un mese, superando i 290 €/ton. Come riportato in un recente articolo, i prezzi del carbone stanno ricevendo supporto dalla decisione dell’UE di vietare le importazioni di carbone russo in risposta ai sospetti crimini di guerra del paese in Ucraina. Lo slancio dei prezzi appare tuttavia geograficamente diffuso, dato che la guerra in Ucraina spinge gli utenti a cercare alternative al carbone russo. Continuano a perdere terreno i prezzi sul Gas naturale quotato ad Amsterdam, arrivando a poco più di 96 €/megawattora, prossimo ai livelli di inizio febbraio. Il trend al ribasso è trova supporto sulla scia della notizia di ulteriori accordi di fornitura di Gnl, mentre restano vive le preoccupazioni per le forniture russe, come ben evidenziato dalla performance del future a 12 mesi. Nel frattempo, lo spostamento della domanda verso nuovi partner commerciali sta mettendo sotto pressione i prezzi del gas al Henry Hub, che segna incrementi superiori al +6% (MA a 3 gg). In deciso rialzo anche i prezzi di Petroli e Carburanti. Dopo un inizio settimana incerto in cui il Brent era scivolato sotto i 100 $/bar, i prezzi sono tornati a salire arrivando a quota 112 $/bar.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

ALIMENTARI

Alimentari da coltivazioni

Grafico 5: Performance dei prezzi giornalieri della famiglia degli alimentari da coltivazioni

|

|---|

Settimana all’insegna di forti tensioni sui prezzi per il complesso degli alimentari da coltivazioni, con le quotazioni di Frumento, Avena, Olio di semi che guidano questa tendenza.

Come analizzato in un recente articolo, la dinamica dei prezzi del grano registrati sul mercato americano sta significativamente influenzando i prezzi dei mercati reali delle altre aree geografiche, dato il ruolo ricoperto dagli Stati Uniti (insieme alla Russia) come fornitore globale di frumento.

Inoltre, l'ultimo rapporto settimanale dell'USDA sull'andamento dei raccolti ha rilevato che il raccolto di grano invernale è marginalmente migliorato nell'ultima settimana, anche se rimane significativamente al di sotto dei livelli dell'anno scorso.

In linea con la performance dell’olio di semi di soia, si osservano forti tensioni anche sulle quotazioni dei Semi di soia, mentre, al contrario, la Farina di soia chiude stabile.

L'USDA ha nuovamente abbassato, anche se leggermente, le sue valutazioni sulla produzione globale di soia.

Alimentari da allevamenti

Grafico 6: Performance dei prezzi giornalieri della famiglia degli alimantari da allevamenti

|

|---|

Performance positiva per i derivati sui Bovini vivi e Suini, con entrambi i mercati che hanno trovato supporto da un aumento stagionale anticipato della domanda dei consumatori per tagli di carne costosi. Secondo gli analisti, infatti, la domanda di carne rossa tendenzialmente aumenta dopo Pasqua, con il clima più caldo e l'inizio della stagione delle grigliate.

Alimentari tropicali

Grafico 7: Performance dei prezzi giornalieri della famiglia degli alimantari tropicali

|

|---|

Il complesso degli alimentari tropicali termina la settimana in diffuso rialzo.

Nonostante la varietà di Caffè arabica sta affrontando i venti contrari della domanda a causa dell'impatto della guerra Russia-Ucraina, il prezzo sta trovando sostegno dalla relativa forza del Real brasiliano e da un recente calo delle scorte certificate ICE.

I derivati sull'Olio di palma della Malesia sono tornati a quota 1313 €/ton, mentre l'ansia per le conseguenze della crisi tra Russia e Ucraina ha stimolato le preoccupazioni per l'offerta globale di oli vegetali e altre materie prime.

Le aspettative degli investitori sono che gli stati europei possano spostare la loro domanda verso l'olio di palma come alternativa agli oli di girasole e colza.

PIANTAGIONI

Grafico 8: Performance dei prezzi giornalieri della famiglia delle Piantagioni

|

|---|

Concludiamo la rassegna segnalando che il rallentamento della caduta delle quotazioni del Legname di conifere USA che registra una contrazioni del prezzo spot limitata al -0.7%.

Non si esaurisce l’ascesa dei prezzi sul Cotone, arrivati a superare 1.3 €/libbra.

Potrebbero interessarti anche:

L'impatto della guerra nel Golfo Persico sulle previsioni dei prezzi dei coils di acciaio

Pubblicato da Luca Sazzini. .

Coils Laminati a Caldo HRC PrevisioneEffetto della guerra in Iran sulle aspettative dei prezzi finanziari dei coils [ leggi tutto ]

Previsioni dei prezzi dell’alluminio alla luce del conflitto in Iran

Pubblicato da Luca Sazzini. .

Alluminio PrevisioneQuali sono i principali driver che guidano le dinamiche dei prezzi dell’alluminio? [ leggi tutto ]

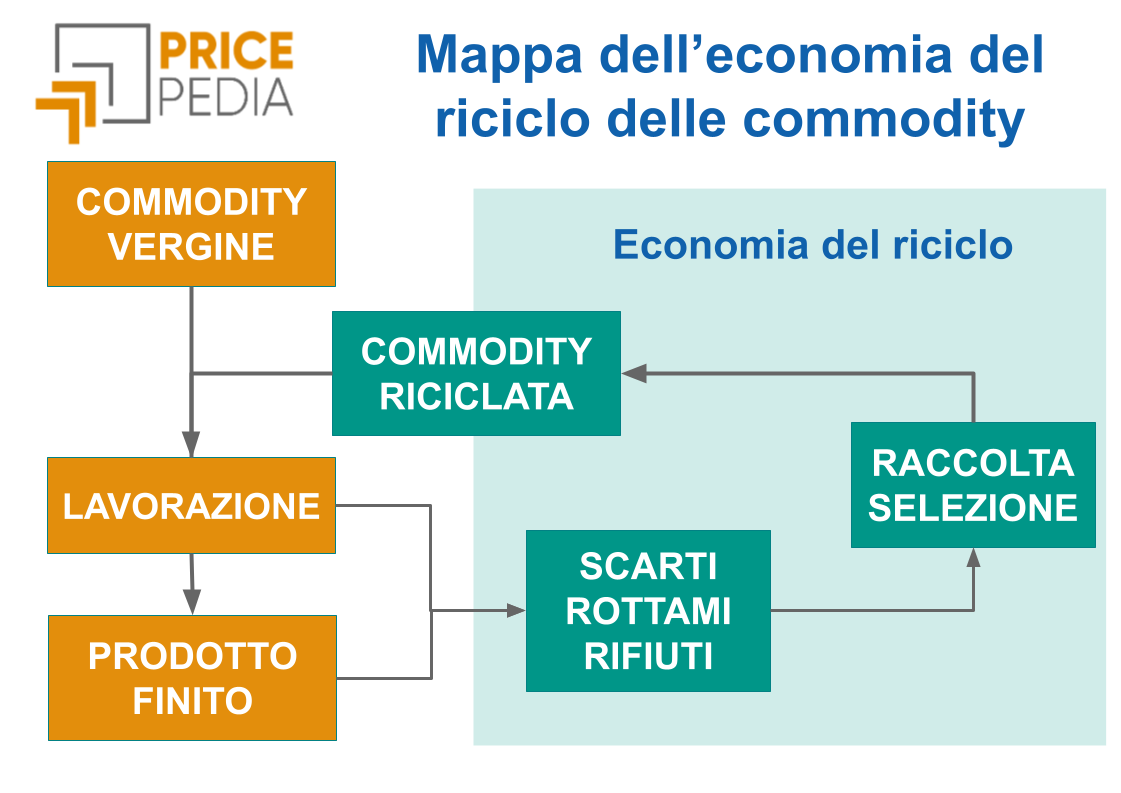

Mercati del riciclo e mercati delle commodity

Pubblicato da Luigi Bidoia. .

Polipropilene Alluminio Polietilene tereftalato (PET) Economia circolareLe interazioni tra i prezzi degli scarti, delle commodity riciclate e delle materie prime vergini [ leggi tutto ]