Trasporto navi container verso la normalizzazione?

I fattori alla base degli attuali noli sono destinati a scomparire. L’incertezza riguarda però i tempi

Pubblicato da Luigi Bidoia. .

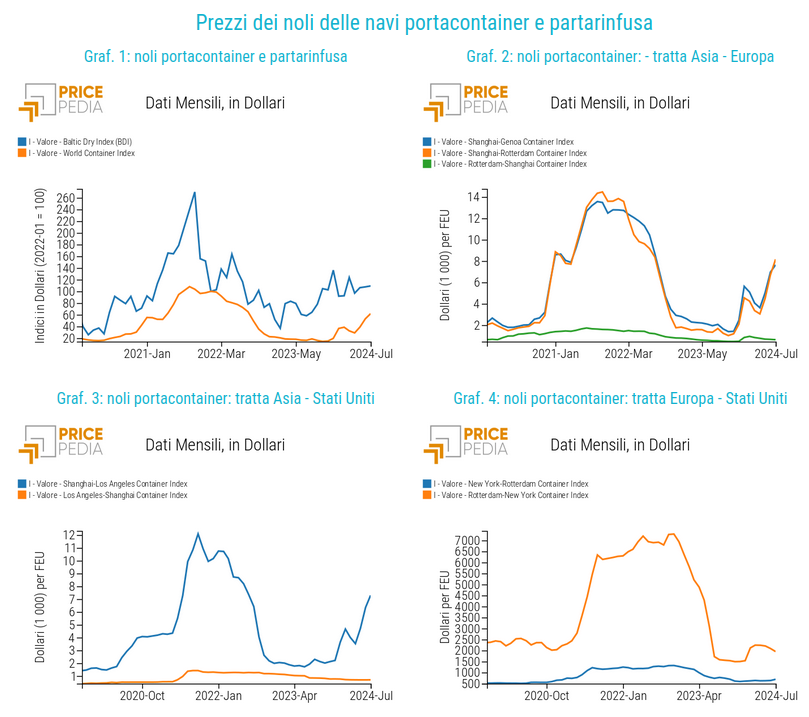

Noli navali Determinanti dei prezziAnche nel mese di agosto i noli marittimi per container sono aumentati, almeno nella media, raggiungendo livelli che sembravano inimmaginabili solo alcuni mesi fa. Nel grafico che segue è riportato il World Container Index mensile dei noli marittimi per container (fonte Drewry). A titolo di confronto nel grafico è riportato anche il Baltic Dry Index che misura il prezzo dei noli navali per beni trasportati alla rinfusa (grano, minerali, ecc) (fonte Baltic Exchange). Entrambi i grafici sono aggiornati a luglio di quest'anno.

Indici nei noli marittimi

|

|---|

Il confronto tra questi due indici segnala un fatto importante. La ripresa dei noli del 2020-2021 è certamente legata al recupero del commercio mondiale dopo il lockdown generalizzato del secondo trimestre 2020, ma nel caso dei noli per container ci sono fattori aggiuntivi che hanno portato i loro prezzi a livelli del tutto straordinari. Può essere utile, quindi, un'analisi di questi fattori per valutare quali di essi risulteranno probabilmente superati a breve e, quali invece, potranno influenzare il prezzo dei noli per un periodo più lungo.

Fattori di crescita dei prezzi dei noli per container

È possibile distinguere i fattori che hanno portato alla crescita dei prezzi dei noli tra quelli più strettamente legate alla pandemia e quelli che hanno natura più strutturale.

Tra i fattori più legati alla pandemia, i più importanti, in ordine cronologico, sono:

- 2020: manutenzione navi: diversi armatori, a fronte del calo di traffico durante i lockdown globali, hanno pianificato manutenzioni straordinarie delle navi;

- 2020-2021: aumento dei controlli nei porti per contrastare la pandemia (ad esempio test Covid-19 agli autisti dei camion);

- fine 2020-2021: forte aumento della domanda di merci e di servizi di trasporto, anche per un aumento del livello desiderato di scorte;

- marzo 2021: incagliamento nel Canale di Suez della nave portacontainer Ever Given;

- primavera-estate 2021: elavata congestioni dei porti, per chiusure temporanee di alcune zone, soprattutto nei porti cinesi, per presenza di lavoratori contagiati Covid-19. Il 24 agosto 362 grandi navi risultavano ancorate al largo dei porti, in attesa di poter attraccare alla banchina (fonte seaexplorer.com). Nel corso del mese di agosto questo numero è risultato in aumento, segnalando come la congestione dei porti potrebbe durare anche in autunno.

Tre sono, invece, i fattori che hanno una natura più strutturale:

- limiti delle infrastrutture portuali per gestione delle Ultra Large Container Vessel (ULCV)

- squilibri di carico che rendono difficile l'ottimizzazione delle linee di trasporto;

- bassa capacità totale del parco navi esistente in relazione alla domanda di servizi di trasporto.

È abbastanza logico attendersi che gli effetti dovuti ai fattori più legati alla pandemia inizieranno ad essere riassorbiti quanto meno nel 2022, in relazione con i progressi che verranno fatti nella gestione della pandemia stessa e

nella congestione dei porti.

Meno certa è, invece, la possibilità che vengano meno già nel 2022 anche gli effetti più legati ai fattori strutturali. Naturalmente questi effetti strutturali si sono manifestati in modo eclatante proprio perchè hanno interagito con quelli legati allo scoppio della pandemia. Non è certo tuttavia che i loro effetti svaniranno con il progressivo miglioramento della gestione dei contagi e degli aspetti sanitari. È probabile che l'azzeramento dei loro effetti sui prezzi dei noli richieda il superamento, almeno in parte, del nodo strutturale stesso.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Infrastrutture portuali

Il settore del trasporto navale di container, per sfruttare al massimo le economia di scala, ha visto aumentare notevolmente la capacità di carico delle navi, fino ad arrivare al record dei 24 mila TEU (unità equivalenti a un contanier lungo 20 piedi) della MSC Gülsün. Nella operatività portuale, la dimensione elevata di queste navi si è scontrata con infrastrutture portuali non sempre adeguate e con una elevata complessità nella gestione della fasi di carico e scarico, che ha messo in discussione i vantaggi di queste dimensioni. Il caso dell'incagliamento della nave portacontainer Ever Given nel Canale di Suez ha evidenziato inoltre i rischi associati alle maggiori difficoltà di navigazione di una nave portacontainer, al crescere delle sue dimensioni. È in atto una revisione delle strategie dei pricipali armatori, tanto che dopo il caso Ever Given la dimensione delle nuove navi portacontainer ordinate è stata generalmente inferiore a 16 mila TEU, interrompendo la corsa al gigantismo degli anni scorsi.

Squilibri di carico

Uno degli aspetti di maggior complessità nella gestione delle linee di trasporto navale è l'esistenza di grandi squilibri di carico su alcuni rotte commerciali. Ad esempio, gli Stati Uniti importano via navi portacontainer mediamente ogni anno 25 milioni di TEU, a fronte di esportazioni di soli 12 milioni. In questa situazione, le navi con destinazione Stati Uniti hanno la possibilità di viaggiare saturando la loro capacità di carico. Viceversa, le navi in partenza dalle coste americane hanno poche possibilità di partire a pieno carico. L'esistenza di questi squilibri si traduce in noli diversi a seconda della direzione della linea.

Ad esempio, ad inizio di agosto 2021 il trasporto di un container da Shanghai a Los Angeles costava oltre 10 mila dollari. Il trasporto invece nel senso opposto, da Los Angeles a Shanghai, aveva un costo di 1500 dollari. Allo stesso modo, Rotterdam-New York costava oltre 6000 dollari a fronte di un nolo nella direzione opposta di poco più di 1250 dollari. L'offerta e la domanda di noli sono tuttavia poco elastiche ai prezzi, rendendo difficile un riequilibrio tra i carichi delle rotte anche a fronte di differenze così elevate nei prezzi.

Il risultato è che i container tendono ad accumularsi in alcuni porti, tipicamente quelli degli Stati Uniti,

e a risultare carenti in altri, soprattutto quelli cinesi, generando inefficienze nel sistema complessivo dei trasporti navali di container.

Capacità complessiva di trasporto

Nel 2019, la capacità totale delle navi porta container di tutto il mondo era di circa 23 milioni di TEU.

Se si considera che nel 2000 la capacità totale era di soli 4.5 milioni TEU è evidente la grande crescita registrata dal parco navi porta container. Questo sviluppo

è avvenuto in parallelo con la globalizzazione dell'economia mondiale.

Anzi, gli esperti sostengono che lo sviluppo dei trasporti navali di container è stato uno tra i fattori fondamentali della globalizzazione. Sempre nel 2019, il traffico mondiale di container è stato di 174 milioni di TEU. Se si ipotizza che tutte le navi siano state operative per 360 giorni e che abbiano viaggiato con un carico medio del 70%,

risulta che il tempo medio della durata di un viaggio di un container è stato poco più di un mese.

È evidente che per limitare a solo un mese la durata di un viaggio medio di un container è necessaria un'ottima gestione di tutte le fasi logistiche: carico, navigazione e scarico.

È sufficiente che intervengano alcuni fattori per allungare i tempi delle diverse fasi che la capacità di carico complessiva non risulta più sufficiente, portando a tensioni di domanda sulle rotte più richieste.

Le diverse compagnie di navi porta container stanno investendo in modo significativo.

In tutto il 2020 è stata commissionata la costruzione di un totale 1 milione di TEU.

Nei primi sei mesi di quest'anno sono stati superati i 2 milioni di TEU.

È di questi giorni la notizia di un ordine di 8 navi porta container da 16 mila TEU da parte di Maersk alla sudcoreana Hyundai Heavy Industries per consegna all'inizio del 2024. Gli armatori stanno quindi esprimendo una elevata fiducia e investendo per aumentare significativamente la capacità totale di trasporto container.

Un fattore che influisce sulla capacità complessiva di trasporto è dato dalle norme anti inquinamento. Il 1 gennaio 2020 è entrato in vigore nelle aree Emission Control Areas (ECA) il nuovo limite di 0.5% del contenuto massimo di zolfo nei combustibili marittimi, concordato dalla maggior parte dei paesi mondiali membri dell'International Maritime Organization (IMO). Il contenuto massimo di zolfo era già stato limitato al 0.1% nelle aree Sulphur Oxides Emissions Control Areas (SECA). Le aree ECA e SECA rappresentano solo una parte delle aree portuali mondiali, ma queste potrebbero allargarsi rendendo i vincoli di emissione vincolanti per tutte le linee. Il percorso verso l'uso di combustibili meno inquinanti è quindi tracciato. Da alcuni anni le nuove navi sono coerenti con questo obiettivo.

Conclusioni

I problemi strutturali esistenti nel trasporto marittimo di container sono stati evidenziati in modo inequivocabile dalla velocità e asimmetria con cui si è realizzata la ripresa industriale nelle diverse parti del mondo e dai maggiori vincoli sanitari che stanno condizionando l'operatività dei vari porti. Questi elementi tenderanno a ridurre i loro effetti man mano che le campagne vaccinali consentiranno di superare l'emergenza pandemica e verrà superata l'attuale congestione dei porti. Rimarranno però i problemi strutturali la cui soluzione è in atto. Le attuali elevate tariffe e l'elevata redditività del settore sono un forte stimolo a superare questi limiti. È probabile che i prezzi dei noli rimangano ancora molto elevati nel corso del 2021, per poi iniziare a scendere nel 2022, con fasi in cui la discesa dei prezzi potrebbe risultare veloce.

Potrebbero interessarti anche:

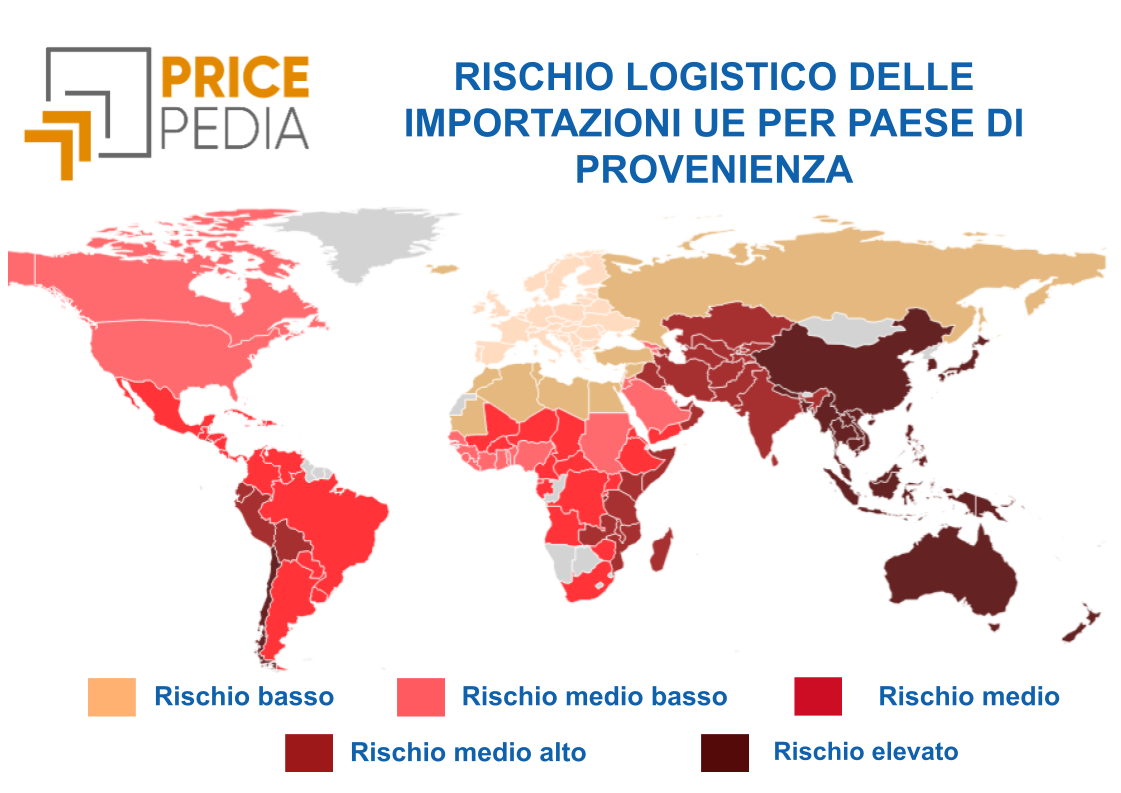

Un misura del rischio di approvvigionamento logistico

Pubblicato da Luigi Bidoia. .

Strumenti Noli navali Procurement Gestione dei rischi di approvvigionamentoI possibili problemi nella logistica internazionale sono un fattore di rischio significativo della supply chain [ leggi tutto ]

Prezzi dei noli navali: un aggiornamento

Pubblicato da Luigi Bidoia. .

Noli navali Determinanti dei prezziNon solo riorganizzazione della logistica mondiale, ma anche una ripresa degli scambi internazionali alla base delle recente crescita dei noli navali [ leggi tutto ]

Conflitto in Medio Oriente e prezzi delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Noli navali Settimana Finanziaria Materie PrimeI timori per possibili effetti sui prezzi delle commodity non sembrano riflettersi sui loro prezzi finanziari [ leggi tutto ]