Il “rallentamento sincronizzato” dell’economia mondiale e la guerra del “parmesan” di Trump

Settimanale metalli non ferrosi LME - Commento del 21 ottobre 2019

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

DINAMICA SETTIMANALE

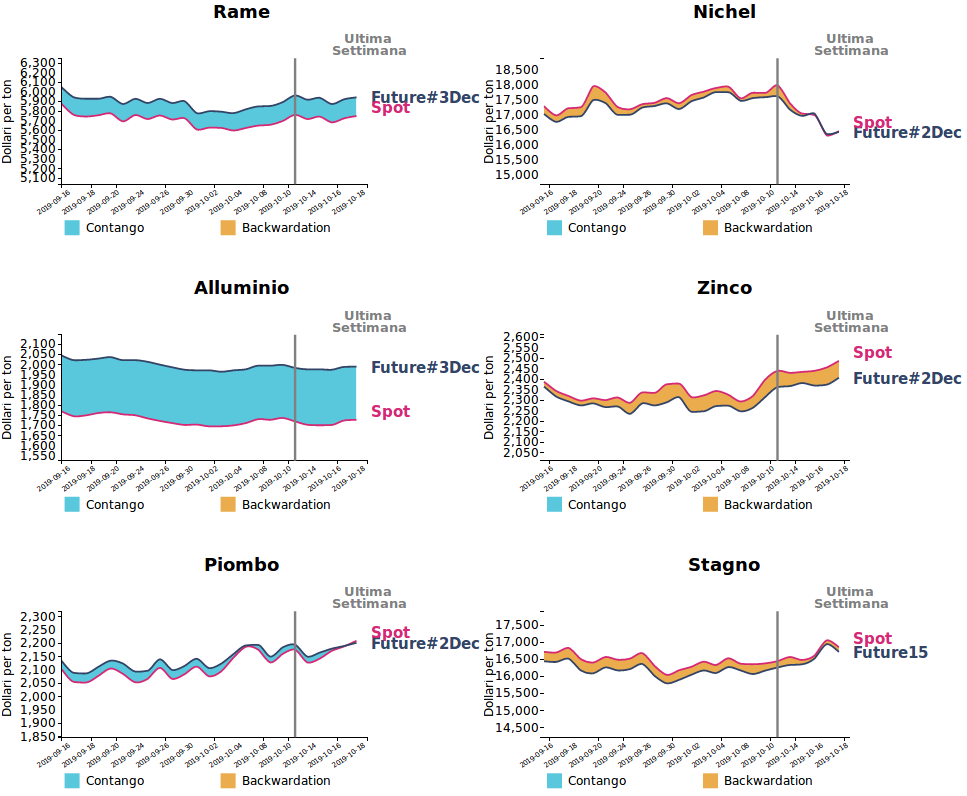

Nella scorsa settimana c’è stato un leggero ribasso dei prezzi che ha interessato 2 metalli su 6. In evidenza il forte ribasso del nichel e il rialzo dello stagno. Le quotazioni dell’indice LMEX sono scese fino a toccare quota 2780 $ e poi sono risalite. L’indicatore di momentum che misura la forza del trend in atto è in zona neutra e in rialzo. La volatilità attualmente è mediamente bassa.

COMMENTO MACROECONOMICO

Dopo i dati non molto brillanti degli USA (prima potenza commerciale a livello mondiale), arrivano quelli altrettanto non brillanti della Cina (seconda potenza commerciale e primo consumatore di metalli) che evidenziano una crescita del PIL del 6% che si attesta ai minimi degli ultimi 30 anni. Per l'Ufficio nazionale di statistica cinese, l’economia della Cina "ha di fronte rischi e sfide in aumento sia interne sia esterne". In altre parole rallenta sia la domanda interna sia l’export. Per le esportazioni la colpa principale è della guerra commerciale con gli USA. I dati economici di USA e Cina fanno il paio con quelli dell’Europa e del Giappone (terza e quarta potenza commerciale a livello mondiale).

La sintesi la fa il Fondo Monetario Internazionale (FMI) che nel suo ultimo World Economic Outlook ha fatto una drastica revisione al ribasso della crescita per quest’anno, dal 3.2 al 3%, a causa proprio delle guerre commerciali.

L’economia mondiale paga il prezzo della guerra dei dazi e la sua crescita si fermerà al 3% nel 2019, lo 0.2% in meno rispetto a quanto previsto a luglio e ai minimi dalla grande crisi del 2008-09. La ripresa attesa per il 2020 resta «precaria», ferma al 3.4%. E senza le politiche monetarie espansive delle banche centrali, «la crescita mondiale sarebbe dello 0.5% più bassa sia nel 2019 che nel 2020». L’ FMI procede così al quarto taglio delle previsioni di crescita mondiale da ottobre del 2018. E nuovi dazi Usa sono in arrivo contro l’Europa per il caso Airbus, mentre Washington e Pechino provano a dare sostanza alla fragile tregua raggiunta la scorsa settimana. Le tariffe già in vigore tra Usa e Cina, per il Fondo, «ridurranno il Pil mondiale dello 0,8% entro il 2020». L’impatto potrebbe scendere dello 0.2% se gli Usa congelassero i dazi in programma per dicembre, oltre a quelli che sarebbero entrati in vigore ieri, senza l’accordo con Pechino.

Le politiche monetarie espansive attuate quasi simultaneamente nei Paesi avanzati e in quelli emergenti», sottolinea il Fondo, hanno «aiutato a contenere l’impatto delle tensioni commerciali». L’FMI tuttavia mette in guardia sugli effetti che i tassi negativi possono avere sulla stabilità dei mercati. E avvisa che in caso di improvviso shock, 19mila miliardi di debito delle imprese sarebbero a rischio default, (torna l’incubo del 2008). Tocca allora ai Governi fare la loro parte con politiche di bilancio espansive. Per la Germania, si legge nel report, «aumentare gli investimenti pubblici o ridurre il cuneo fiscale alimenterebbe i consumi, rafforzerebbe il potenziale di crescita e ridurrebbe gli eccessi di surplus delle partite correnti». L’FMI invita Berlino «ad approfittare dei tassi negativi per investire in capitale sociale e infrastrutture». Al contrario, i Paesi con alto debito, «come Francia, Italia e Spagna», devono gradualmente ricostituire gli ammortizzatori fiscali. Per l’FMI «l’impegno credibile a ridurre il debito nel medio termine è particolarmente importante in Italia, dove debito e esigenze di rifinanziamento sono ingenti». Intanto Trump, durante la visita in America del nostro Presidente della Repubblica, dichiara che andrà avanti con la sua guerra dei dazi che ora tocca anche l’Italia e suoi prodotti alimentari (parmigiano in primis).

Capitolo Brexit: Il leader del governo britannico Boris Johnson ha trovato insieme a Bruxelles un nuovo accordo sulla Brexit, cedendo sulla questione sull’Irlanda del Nord. Per la decisione del parlamento europeo bisogna aspettare ancora qualche giorno.

Capitolo Italia: la legge di bilancio per il 2020 è stata varata dal Governo (“salvo intese”) e adesso va in parlamento per l’approvazione definitiva. E’ stato evitato l’aumento dell’iva, cosa che ha richiesto un impegno economico rilevante e perciò la manovra appare poco espansiva.

Guerra in Siria e invasione turca: Gli Stati Uniti convincono il presidente turco Erdogan, ad un cessate il fuoco in Siria di cinque giorni (120 ore). La pausa nelle operazioni militari (“Fonte di Pace” come l’ha chiamata Erdogan) dovrebbe consentire il ritiro delle forze curde. Per il vice presidente USA, Mike Pence, “è la fine della violenza”. Gli Usa cancelleranno le sanzioni se la tregua diventerà permanente.

La settimana dei mercati: le news macroeconomiche e geopolitiche della settimana scorsa hanno avuto un buon sound per le borse europee e asiatiche. Male quella americana che non prende bene i dati economici.

CRB Index- Materie prime in generale: quotazioni in ribasso.

LMEX-Metalli non ferrosi: indice in rialzo; scendono solo i prezzi del nichel e un po’ quelli del rame.

Petroliferi: In ribasso i prezzi del Brent e del WTI, in rialzo quelli del gas naturale.

Valute (cross euro dollaro) ribasso del dollaro e rialzo dell’euro, yuan, yen. Giù anche la sterlina.

Metalli preziosi: in ribasso il platino, in rialzo oro, argento e palladio.

Borse: in ribasso Wall Street, in rialzo gli indici europei e quelli asiatici.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]