Guerra commerciale USA-CINA: le ritorsioni cinesi per i dazi, si allargano alla finanza

Settimanale Metalli non ferrosi LME - Commento del 20 maggio 2019

Pubblicato da Cosimo Natoli. .

LME Non Ferrosi Analisi settimanale LME

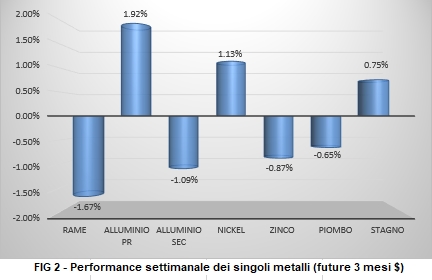

DINAMICA SETTIMANALE

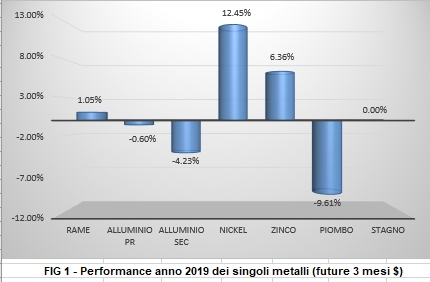

Performance dei singoli metalli (future 3 mesi $)

Nella scorsa settimana c’è stato un deciso ribasso dei prezzi che ha interessato 3 metalli su 6. In evidenza il ribasso del rame seguito dallo zinco. Le quotazioni dell’indice LMEX sono scese fino a toccare quota 2730 $ e poi sono un po’ risalite. L’indicatore di momentum che misura la forza del trend in atto si trova in zona ipervenduto. La settimana scorsa è risultata buona la correlazione col cambio del dollaro (che si è apprezzato su tutte le principali valute e si porta sui massimi). La correlazione tra metalli e petrolio (in rialzo) resta nella norma, ma l’andamento del prezzo del petrolio non sta contagiando allo stesso modo i singoli metalli.

COMMENTO MACROECONOMICO

Il comparto dei metalli non ferrosi da circa un mese è sotto pressione. I prezzi attuali dei

singoli metalli sono scesi tutti al di sotto delle medie annue. La ragione di tale ribasso

è da ricercare essenzialmente su due campi.

Il primo riguarda le previsioni macroeconomiche di primavera che confermano una minore crescita

per il 2019. A questo fa riscontro la fiducia di aziende e famiglie che è generalmente scesa.

L’altro campo d’indagine è la guerra commerciale tra USA e Cina che nelle ultime settimane si è

intensificata e dai dazi si è allargata alle valute e al debito pubblico. Cominciamo dalle valute.

Da inizio anno il dollaro americano ha guadagnato il 9% circa sulle principali valute internazionali

(vedi dollar index) mentre lo yuan si è indebolito sia verso il dollaro sia verso l’euro. Questo ha

reso più costose le merci americane e meno costose quelle cinesi (annullando in parte l’effetto dazi).

Nell’ultimo mese, da quando la guerra commerciale sino-americana si è intensificata e diversificata,

la valuta cinese ha perso oltre il 3%.

Il governo di Pechino, non solo ha risposto a quello americano aumentando a sua volta i dazi sui prodotti

made in USA esportati in Cina, ma ha attaccato anche sul debito pubblico americano. Secondo i dati pubblicati

dal Sole 24 Ore, nell’ultimo mese la Cina (secondo detentore mondiale di titoli pubblici americani)

ha venduto circa 70 miliardi di dollari di T-Bond. Con questa mossa ha mandato un serio avvertimento a Trump

e nello stesso tempo ha venduto dollari per frenare la discesa dello yuan (per non penalizzare eccessivamente

le aziende cinese che importano).

Questa guerra sta spaventando anche le borse di tutto il mondo e ha fatto crescere la volatilità nei

mercati valutari. Questi ultimi stanno risentendo molto della fuga di capitali dai mercati asiatici.

Un esempio per tutti è rappresentato dal crollo del dollaro di Hong Kong che è sceso ai minimi degli ultimi 30 anni.

Insomma, più peggiorano i rapporti tra le due superpotenze economiche mondiali e più i mercati

(da quelli finanziari a quelli delle materie prime) vedono salire le incertezze che inevitabilmente

fanno salire il livello delle operazioni speculative.

Se ci spostiamo in Europa, il quadro non cambia di molto sia per effetto della "mannaia americana"

che ha minacciato nuovi dazi su tanti prodotti europei esportati in USA (a cominciare da quelli del

comparto automotive) sia per l’avvicinamento delle elezioni europee del 23-26 maggio che costituiscono

il principale punto d’incertezza per i paesi della UE più esposti come l’Italia che vede salire lo spread

tra BTP e Bund anche per questioni di politica interna. Nell’ultima settimana la valuta europea si è

deprezzata scendendo sotto quota 1,12 nei confronti del dollaro americano e ha toccato i minimi dall’aprile del 2017.

Male anche la sterlina inglese che registra le difficoltà del governo guidato dal premier Teresa May di cui

si aspettano le dimissioni da un momento all’altro.

Riprendono a salire i prezzi del petrolio, scendono invece i prezzi dell’oro che non capitalizza l’alto livello d’incertezza.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]