Prezzo del mais in Europa: l’effetto della borsa di Chicago

Analisi delle relazione tra prezzi nel mercato del granturco in Ue e in Usa

Pubblicato da Claudia Ranocchia. .

Alimentari Congiuntura

In questo articolo si evidenzia come il prezzo del mais all’interno della Ue sia fortemente influenzato dai prezzi

della borsa di Chicago (Chicago Mercantile Exchange- CME).

Il tema è di particolare interesse se si considerano due fatti:

- la Ue importa pochissimo granturco dagli Stati Uniti; dal punto di vista reale quindi il mercato Ue può essere considerato separato da quello Usa.

- il prezzo del mais quotato alla borsa di Chicago riflette le aspettative sulla raccolta agricola americana.

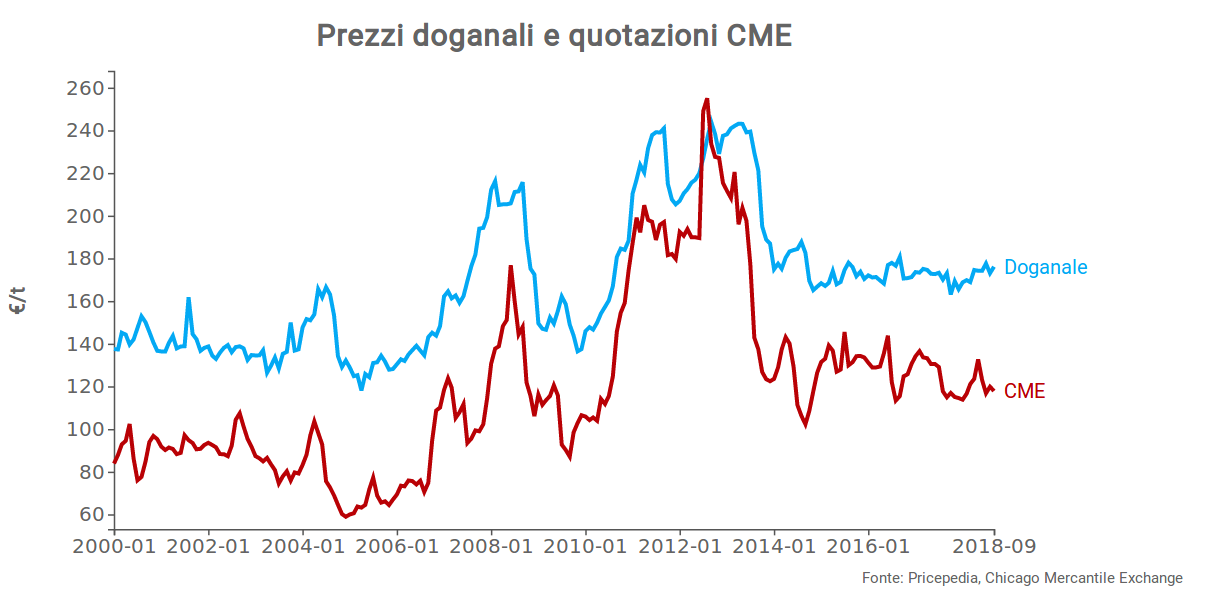

Il grafico che segue riporta il prezzo doganale in € del mais delle importazioni EU e il prezzo spot del mais quotato al CME.

Dall’analisi del grafico risulta chiaro che il prezzo del mais europeo doganale riflette i prezzi quotati al CME, a loro volta

influenzati dalle attese sulla raccolta americana. Estremizzando si può affermare che, tramite il segnale dato dalle quotazioni

di Chicago, il prezzo del mais nella Ue riflette maggiormente le attese sui risultati della raccolta agricola americana piuttosto

che quelli della raccolta agricola europea. In altre parole, l’efficienza dei mercati finanziari tende ad imporre il prezzo “finanziario”

anche a quei mercati reali che sono separati dal mercato di riferimento delle transazioni finanziarie.

Dall’analisi del grafico risulta chiaro che il prezzo del mais europeo doganale riflette i prezzi quotati al CME, a loro volta

influenzati dalle attese sulla raccolta americana. Estremizzando si può affermare che, tramite il segnale dato dalle quotazioni

di Chicago, il prezzo del mais nella Ue riflette maggiormente le attese sui risultati della raccolta agricola americana piuttosto

che quelli della raccolta agricola europea. In altre parole, l’efficienza dei mercati finanziari tende ad imporre il prezzo “finanziario”

anche a quei mercati reali che sono separati dal mercato di riferimento delle transazioni finanziarie.

Al fine di analizzare quanto appena affermato, questo articolo si snoda in due parti. Una prima parte in cui si approfondisce il funzionamento

del mercato del mais al CME, e una seconda parte in cui ci si focalizza sul mercato europeo.

Funzionamento del mercato finanziario delle commodity di Chicago

I contratti future

Sui mercati finanziari delle commodity ogni giorno vengono scambiati molti contratti future. Un contratto future è un contratto a termine, dove due controparti stabiliscono di scambiarsi una predeterminata quantità di merce ad un prezzo ed una data prestabilita. Portare a scadenza il contratto non è obbligatorio, infatti una delle due parti, a prescindere dalla posizione lunga o corta (1) sul contratto, può svincolarsi chiudendo la posizione con un contratto di segno opposto, non modificando la posizione della controparte (2). I contratti future vengono fatti o per fini di copertura o per fini speculativi. Prescindendo dal fine, i contratti hanno la caratteristica di incorporare le aspettative degli operatori sulle dinamiche future della domanda e dell’offerta.

Aspettative e prezzi sui mercati future

Un caso di studio sul ruolo delle aspettative nei mercati future è quella del prezzo dei mais nelle stagioni agricole del 2012 e 2013 negli Usa.

Gli Usa sono il principale produttore ed esportatore di mais al mondo; nel 2017 l’ammontare totale delle esportazioni è stato di circa 9.2 miliardi di €

seguiti da Argetina, Ucraina e Brasile. Il 2012 è stato però un anno critico per le piantagioni di granturco negli USA: a causa di una forte

siccità (dovuta a mancate precipitazioni nei mesi invernali e una forte ondata di caldo proveniente dal Sud America) c’è stata una diminuzione dell’

offerta ed una riduzione nelle scorte di magazzino (3). Al fine di osservare come i mercati finanziari hanno

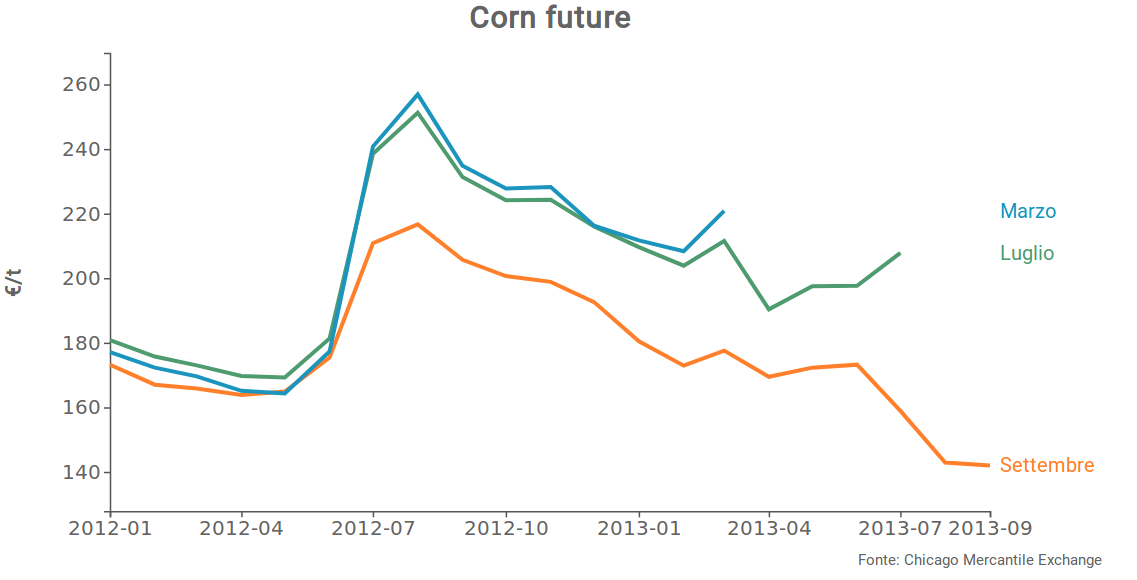

risposto a questo shock, nel grafico che segue sono riporti i contratti future del Chicago Mercantile Exchange (CME) con scadenza marzo, luglio e settembre 2013.

Come emerge dal grafico, la carente raccolta nella stagione del 2012 ha portato tutti i contratti a registrare significativi aumenti. Tuttavia gli aumenti dei contratti con scadenza a marzo e luglio 2013, precedenti quindi alla raccolta del 2013, hanno raggiunto livelli molto superiori a quelli del contratto con scadenza settembre 2013 (successiva, quindi, alla raccolta dell’estate del 2013). La presunzione che la raccolta del 2013 potesse risultare normale ha, infatti, calmierato i livelli di prezzo di questo contratto.

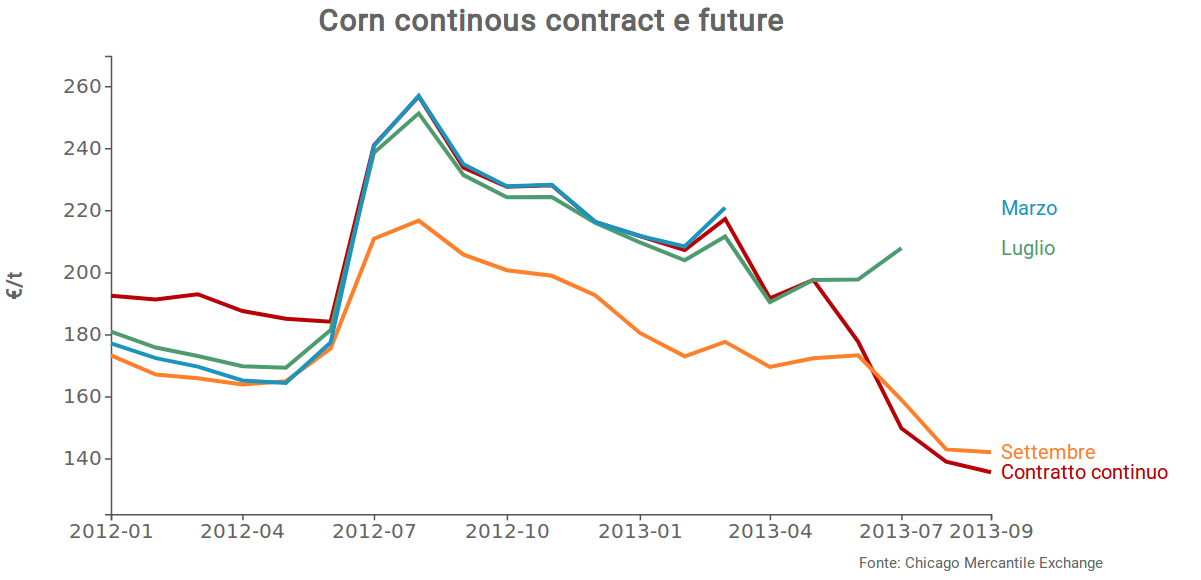

Osservare l’andamento del prezzi a diverse scadenze in ottica di lungo periodo può però risultare difficoltoso. Per questo sono state sviluppate tecniche di elaborazione dei dati che permettono di trasformare i prezzi relativi a più scadenze in un'unica serie storica. Questi vengono definiti continuous contract. Essi sono una trasformata dei contratti future e fanno riferimento al contratto con la scadenza più vicina. In questo grafico sono riportati i contratti future con scadenza marzo, luglio e settembre 2013 e il continuous contract relativo al medesimo periodo.

Il continuous contract riporta il cambiamento nei prezzi medi dell’estate 2013 quando le transazioni relative al contratto a scadenza settembre hanno superato quelle relative al contratto a scadenza a luglio.

Mercato del mais Ue

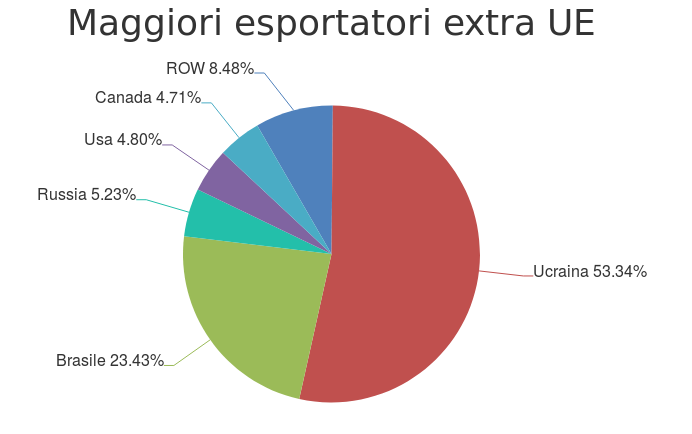

Il grafico che segue riporta le quote di importazione dell’Ue dai suoi principali partner

extra-Ue. I due principali esportatori nei mercati Ue sono l’Ucraina (53%) e il Brasile (23%), mentre le importazioni da Stati Uniti (4.8%) e Canada

(4.71%) sono relativamente marginali.

Osservando questo grafico si potrebbe affermare che il mercato ucraino influisca sull’andamento del prezzo europeo del mais.

Nel paragrafo che segue si dimostra invece come le quotazioni del CME influiscono sull’andamento del prezzo ucraino e quindi sul prezzo europeo.

Osservando questo grafico si potrebbe affermare che il mercato ucraino influisca sull’andamento del prezzo europeo del mais.

Nel paragrafo che segue si dimostra invece come le quotazioni del CME influiscono sull’andamento del prezzo ucraino e quindi sul prezzo europeo.

Mercato del prezzo Chigago sui prezzi UE

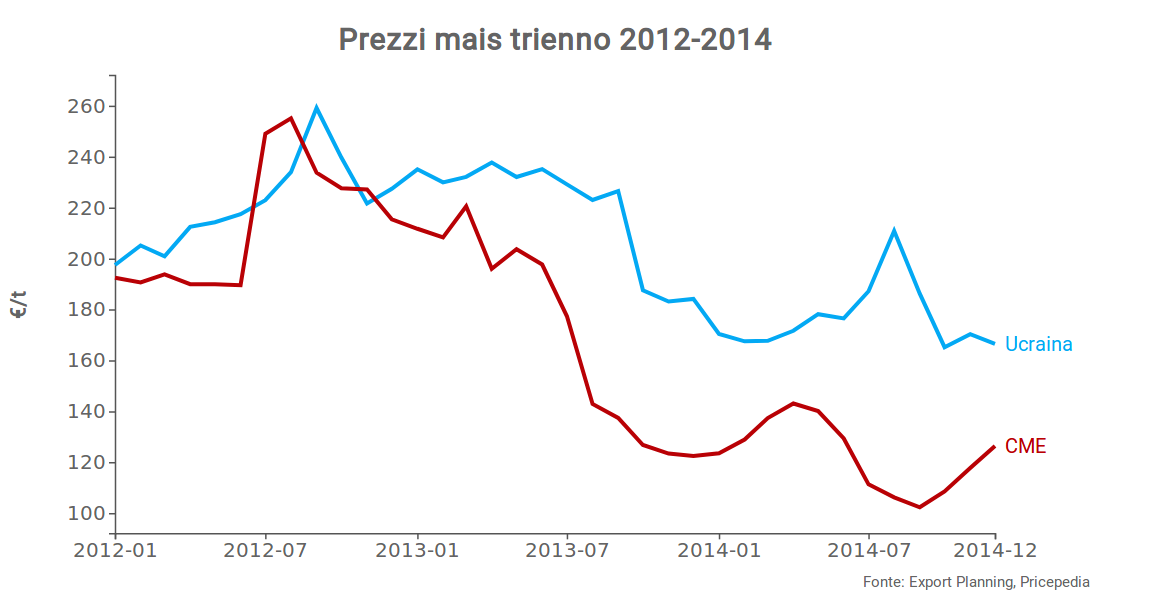

Il grafico che segue riporta il prezzo “continuous contract” di Chicago e il prezzo delle importazioni UE dall’Ucraina nel triennio 2012 -2014.

E’ evidente come il prezzo ucraino abbia seguito la dinamica al rialzo del prezzo di Chicago man mano che si sono rafforzate le aspettative di un’offerta

limitata della stagione 2012, per poi cadere conseguentemente alla buona raccolta dell’annata 2013.

E’ evidente come il prezzo ucraino abbia seguito la dinamica al rialzo del prezzo di Chicago man mano che si sono rafforzate le aspettative di un’offerta

limitata della stagione 2012, per poi cadere conseguentemente alla buona raccolta dell’annata 2013.

La dimostrazione che il prezzo ucraino è stato influenzato da quello quotato a Chicago è data dal fatto che le quantità importate dall’Ucrania sono state nel

triennio rispettivamente: 5.7, 6.7, 8.3 milioni di tonnellate, senza quindi alcuna flessione nel 2013, dovuta ad un’ ipotetica riduzione della raccolta nell’estate 2013.

Se ne conclude quindi che il prezzo del mais quotato a Chicago rappresenta un benchmark fondamentale per la formazione del prezzo sui mercati Ue,

anche se il marcato Usa e il mercato Ue sono mercati che possono essere caratterizzati da dinamiche della domanda e dell’offerta molto diverse.

(2) Analizzando le quotazioni di un contratto future si può osservare che ci sono diversi prezzi, che cambiano ogni giorno. Un contratto future infatti ha un prezzo settle, open, close, high e low. I prezzi open e close, indicano rispettivamente il prezzo di apertura e di chiusura riferito ad un specifico giorno di negoziazione, il prezzo high e low sono i prezzi più alti e più bassi che il contratto future ha raggiunto nel corso della giornata di negoziazione. Infine il prezzo settle è il prezzo medio pesato, registrato nel corso della giornata

(3) L’indice di produzione del mais degli USA, come riportato dalla FAO , segnala come dal 2011 al 2012 la produzione di mais negli USA sia crollata del 12%, per poi riprendersi nel 2013

Potrebbero interessarti anche:

Packaging flessibile in funzione delle specifiche tecniche: il caso del sacchetto PET/ALU/PE per caffè

Pubblicato da Pasquale Marzano. .

Alimentari Should CostPartendo dalla doypack PET/PE, come i requisiti di conservazione modificano la struttura dello Should Cost [ leggi tutto ]

Crisi di Hormuz e packaging alimentare: dalla dinamica dei prezzi alla struttura dei costi

Pubblicato da Pasquale Marzano. .

Alimentari Carta per imballaggi Termoplastiche di base Should CostUn esempio di integrazione dei costi non materiali all'interno dello Should Cost per due configurazioni di doypack [ leggi tutto ]

Crisi di Hormuz e packaging alimentare

Pubblicato da Pasquale Marzano. .

Alimentari Carta per imballaggi Termoplastiche di base Should CostLa composizione dei materiali determina una trasmissione eterogenea dell’aumento dei prezzi [ leggi tutto ]