Gas sotto pressione climatica, Brent laterale, carbone in rialzo su attese di offerta più rigida

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 13 febbraio sul mercato del gas naturale, rispetto al venerdì precedente:

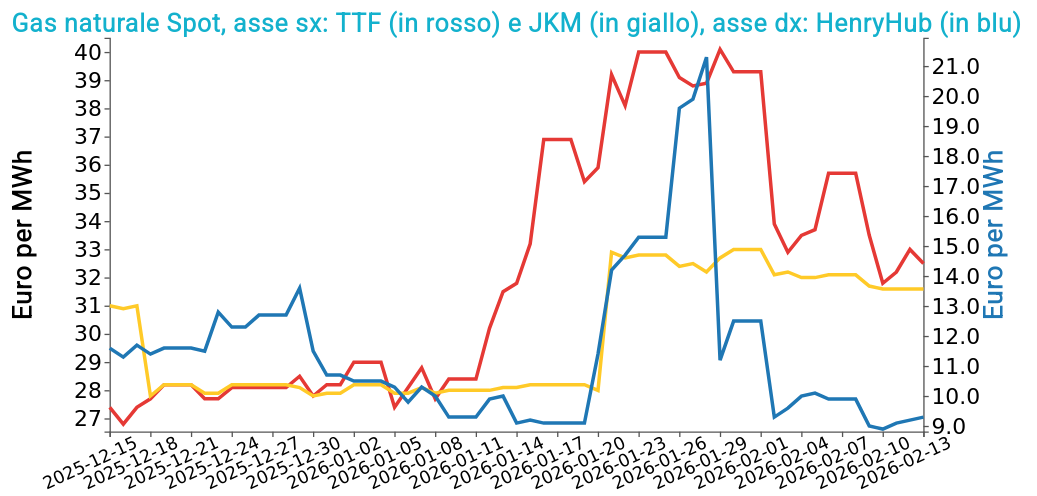

- TTF Olanda 32.5 €/MWh (-3.2 €/MWh)

- HenryHub USA 9.3 €/MWh (-0.6 €/MWh)

- JKM Asia 31.6 €/MWh (-0.5 €/MWh)

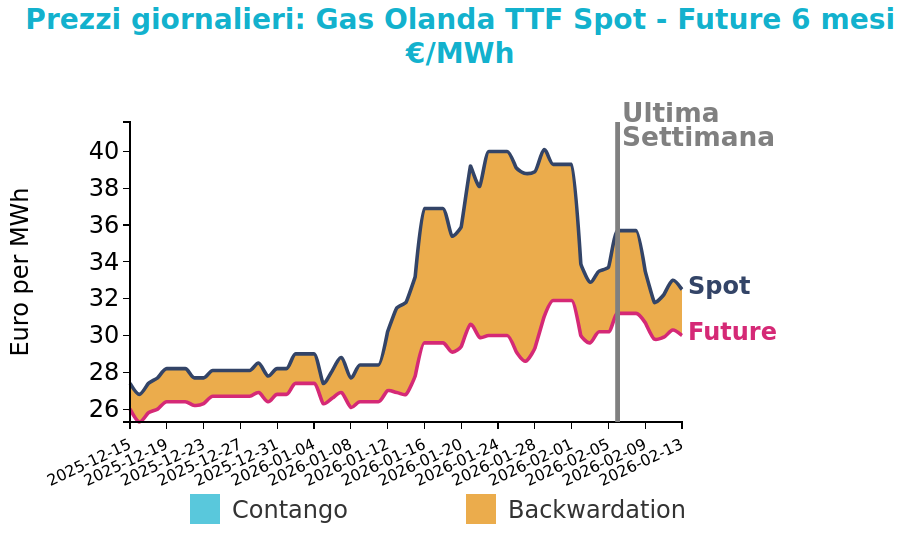

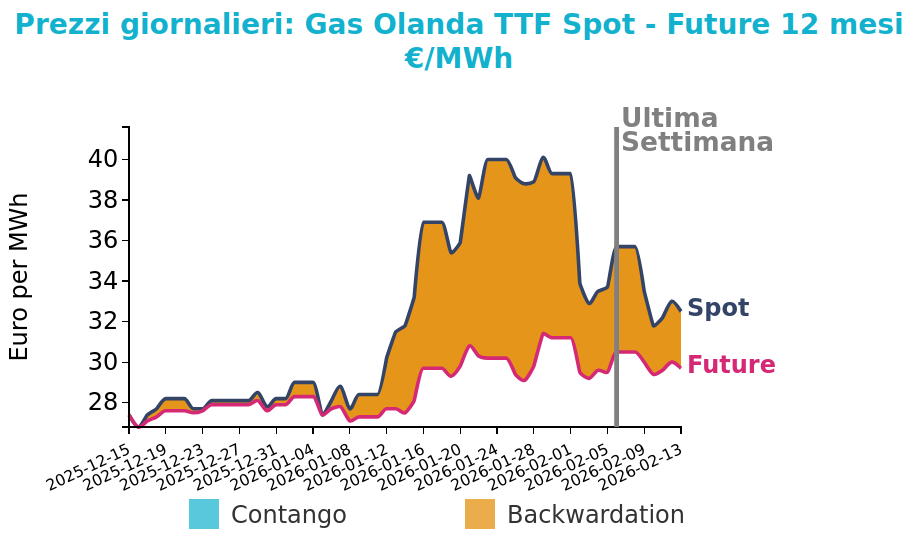

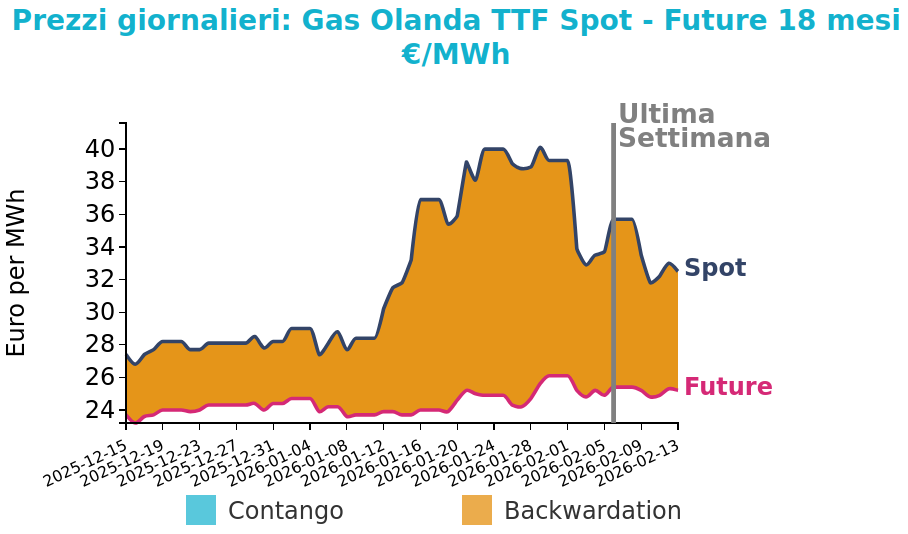

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il mercato del gas europeo ha registrato un indebolimento nella prima parte della scorsa settimana perché le previsioni di temperature più miti hanno ridotto le attese di consumo, esercitando una pressione diretta sui prezzi TTF. Questo calo si è attenuato nella seconda metà della settimana, quando le quotazioni si sono stabilizzate su livelli più bassi, riflettendo un nuovo equilibrio tra domanda climatica e fattori di offerta. Un ruolo rilevante è stato svolto dall’interruzione operativa sulla rete francese, comunicata tramite avviso REMIT, che ha limitato la capacità di rigassificazione del terminale di Montoir.

La riduzione della capacità disponibile ha inciso sui flussi effettivi di gas naturale liquefatto, scesi in modo marcato a metà mese, mentre vincoli analoghi hanno interessato anche il terminale di Fos, restringendo ulteriormente l’offerta potenziale.

Sul piano tecnico, la rottura di livelli di supporto di lungo periodo sui contratti TTF di marzo 2026 ha rafforzato la dinamica ribassista, amplificando gli effetti delle notizie fondamentali. Le previsioni più calde per la prossima settimana hanno quindi allentato il bilancio di breve periodo, ma questo stesso fattore aumenta l’attenzione sul mese di marzo, quando temperature inferiori alla media potrebbero tradursi in maggiori prelievi dagli stoccaggi. Di conseguenza, il rischio di livelli di scorte molto bassi resta strettamente legato all’evoluzione meteo e alla continuità delle forniture.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

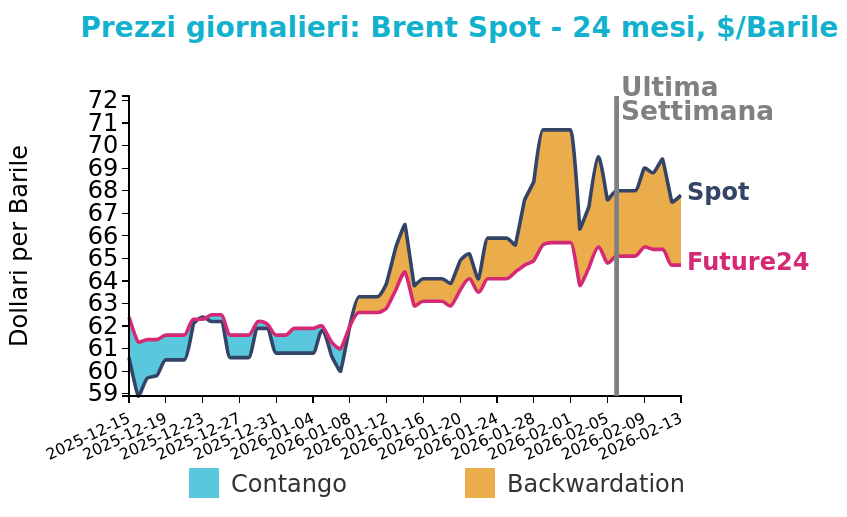

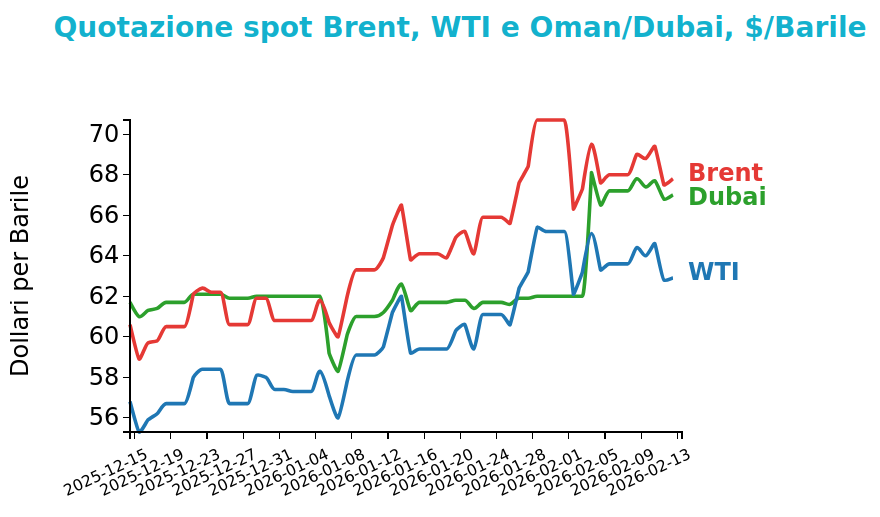

Petrolio

A fine settimana, i prezzi del Brent hanno chiuso a 67.8 $/bbl venerdì 13 febbraio, in flessione di solo -0.2 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato variazioni relativamente contenute, con un calo di -0.7 $/bbl e chiudendo a 62.9 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il mercato petrolifero attraversa una fase di equilibrio instabile, influenzata da dinamiche geopolitiche e segnali contrastanti sul lato dell’offerta.

Nella scorsa settimana il Brent ha mostrato un andamento complessivamente laterale, sostenuto dal premio di rischio geopolitico ma frenato da indicazioni di ampia disponibilità di barili. Le tensioni tra Stati Uniti e Iran continuano a mantenere alta l’attenzione sulla sicurezza dei flussi attraverso lo Stretto di Hormuz, in un contesto segnato da sanzioni, minacce tariffarie e fragilità diplomatica.

Sul fronte della domanda emerge il ruolo crescente dell’India, che ha rafforzato gli acquisti di greggio venezuelano per diversificare le fonti di approvvigionamento, riducendo la disponibilità di barili a basso costo e sostenendo i differenziali regionali. In direzione opposta, l’Arabia Saudita ha nuovamente ridotto i prezzi ufficiali verso l’Asia, segnalando un mercato ben rifornito e competitivo. A ciò si aggiunge il graduale ripristino della produzione in Kazakistan, che contribuisce ad allentare le tensioni su alcune qualità di greggio.

Nel complesso, l’interazione tra rischi geopolitici e recupero dell’offerta ha mantenuto il Brent supportato ma senza una direzione chiaramente definita.

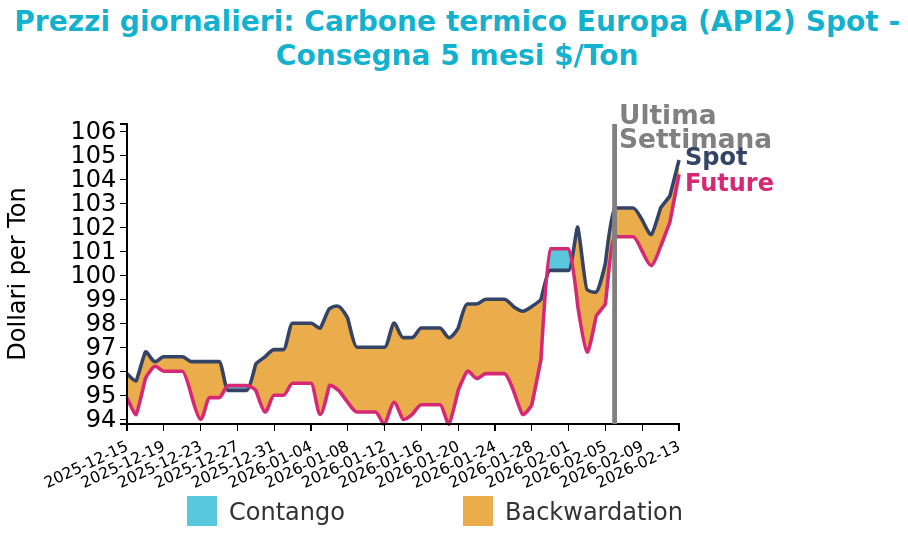

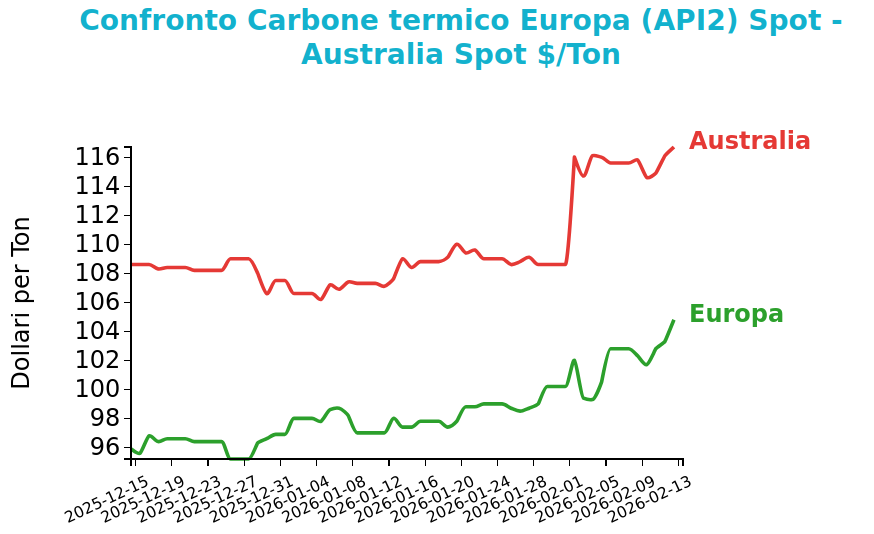

Carbone Termico

Venerdì 13 febbraio il prezzo del carbone termico Europa API2 ha chiuso a 104.8 $/ton, in crescita di 2.0 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato un aumento più contenuto, con una variazione di 1.1 $/ton, arrivando a 116.7 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

I prezzi del carbone termico API2 hanno registrato un aumento settimanale sostenuto, trainato soprattutto dalle aspettative di un’offerta globale più rigida legata a possibili tagli produttivi in Indonesia. Questo fattore ha sostenuto i prezzi del carbone via mare, nonostante una domanda europea più debole.

In Germania, infatti, la produzione elettrica da carbone è diminuita sia su base settimanale sia annua, mentre la maggiore generazione a gas ha limitato ulteriori rialzi.

In Asia Pacifico, i prezzi hanno continuato a crescere, in particolare per le qualità a più basso potere calorifico australiane, favorite dalla ricerca di alternative all’offerta indonesiana.

In Cina, l’attività di acquisto è rimasta prudente in vista delle festività, pur con segnali di tensione sull’offerta.

Sul fronte del carbone metallurgico, i prezzi sono rimasti stabili, ma su livelli elevati, sostenuti da precedenti interruzioni logistiche. In Europa, il calo dei prezzi del gas ha ridotto la competitività del carbone nella generazione elettrica, rafforzando il ruolo del gas nel mix e contenendo la domanda di carbone nonostante scorte ancora abbondanti.

Potrebbero interessarti anche:

Prezzi delle commodity tra tensioni geopolitiche, variazioni delle scorte e incertezze sui dazi USA

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTrump valuta la riduzione dei dazi USA su acciaio e alluminio [ leggi tutto ]

Gas europeo in correzione tra meteo mite, offerta GNL abbondante e scorte basse che mantengono alta l’attenzione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Settimana ribassista delle commodity tra liquidazioni speculative e rafforzamento del dollaro

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrese di profitto nel mercato dei metalli industriali dopo il crollo dei preziosi [ leggi tutto ]