Rialzo dei prezzi energetici tra gelo statunitense e incognite geopolitiche

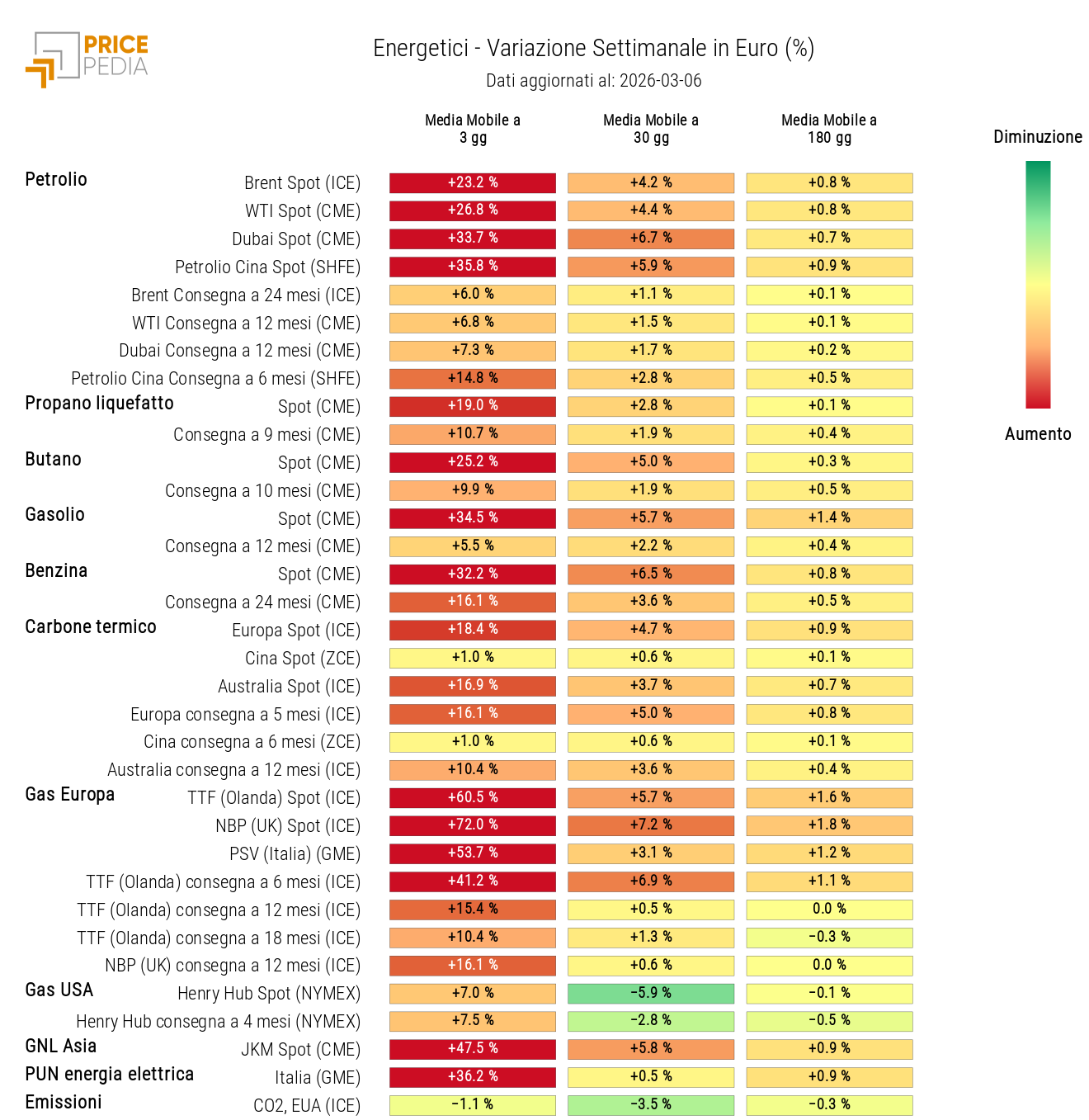

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

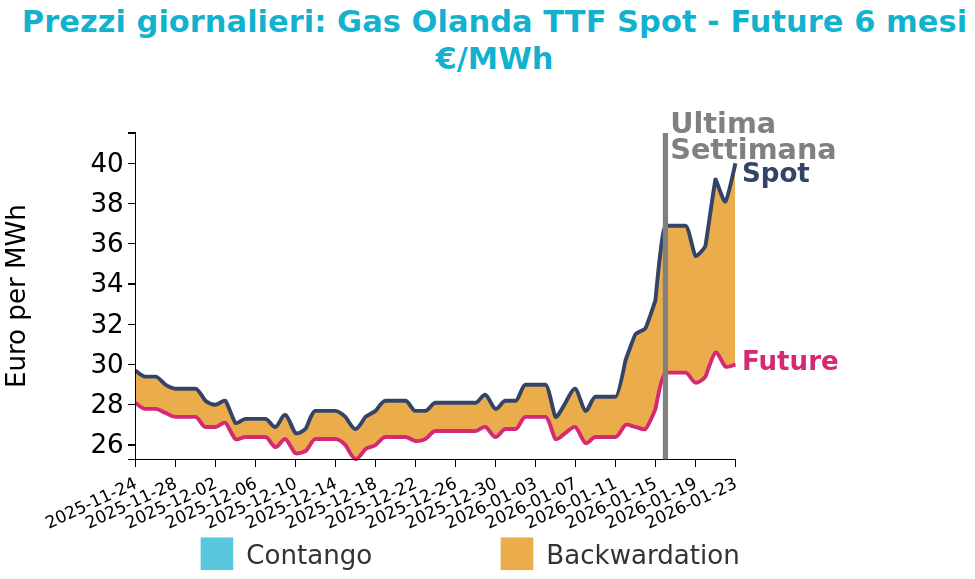

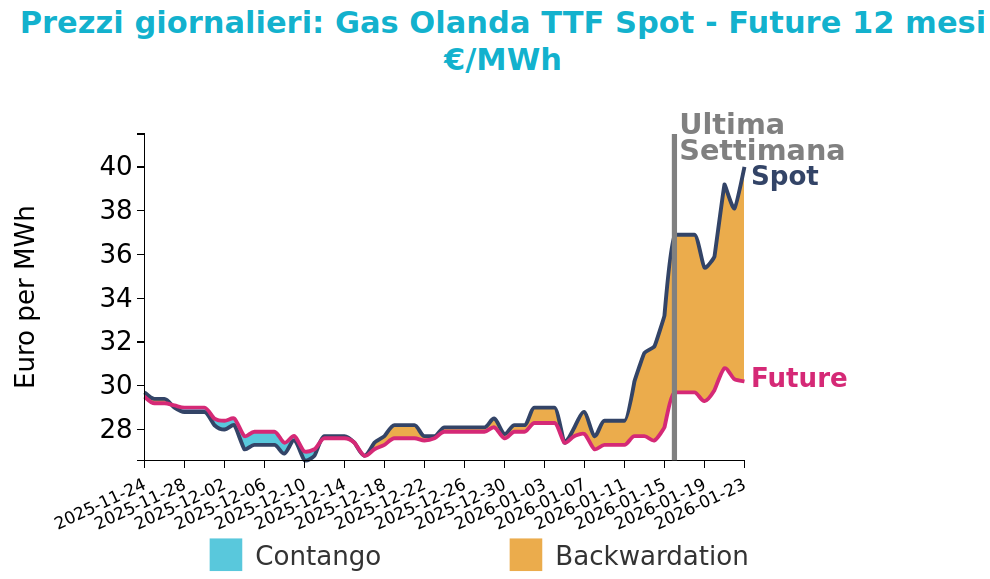

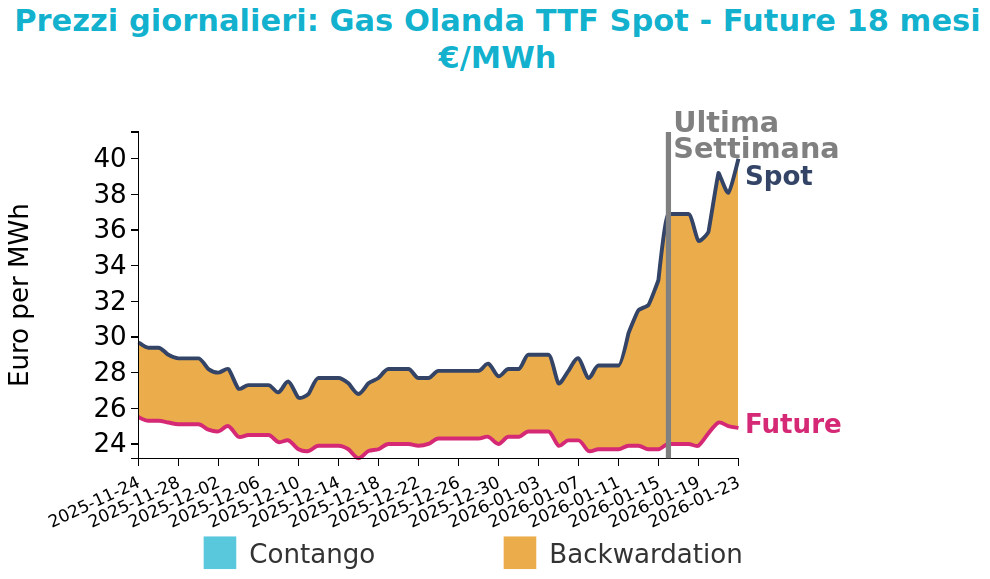

Il mercato europeo del gas naturale attraversa una fase di spiccata tensione rialzista, con il benchmark TTF che ha superato la soglia dei 40 €/MWh per la prima volta dallo scorso giugno. Questo incremento è alimentato da una convergenza di fattori climatici e logistici: l'ondata di gelo eccezionale che ha colpito gli Stati Uniti ha infatti causato fenomeni di "freeze-off", riducendo drasticamente la produzione interna e limitando i flussi di alimentazione verso i terminali di esportazione di GNL, in particolare a Sabine Pass e Corpus Christi.

La contrazione dell'offerta statunitense si inserisce in un contesto europeo caratterizzato da scorte stoccate al 45,6% della capacità, un livello sensibilmente inferiore alla media quinquennale, e da previsioni meteo che indicano temperature rigide anche per il mese di febbraio. Tale scenario ha innescato una forte volatilità e un riposizionamento dei fondi d'investimento verso posizioni lunghe.

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 23 gennaio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 40.0 €/MWh (+3.1 €/MWh)

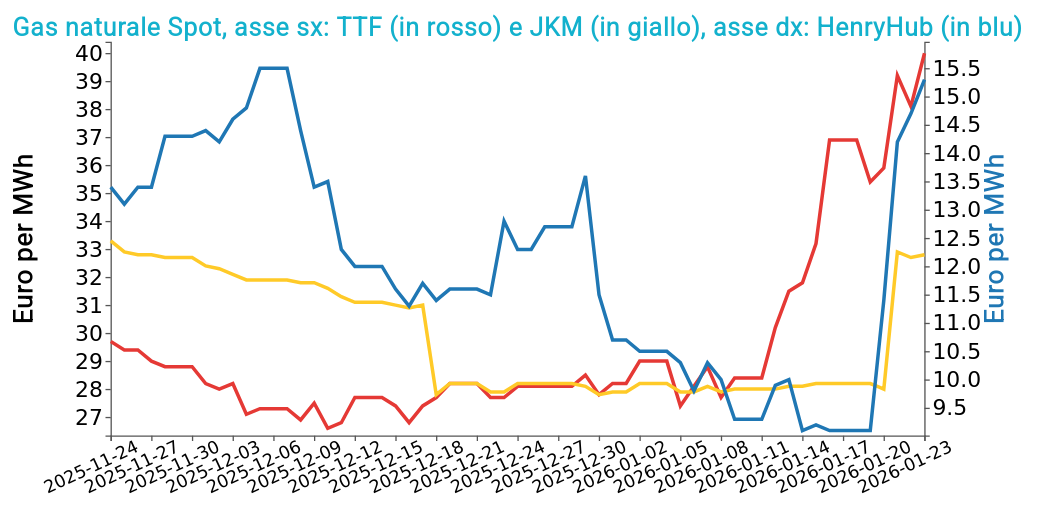

- HenryHub USA 15.3 €/MWh (+6.2 €/MWh)

- JKM Asia 32.8 €/MWh (+4.6 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Attualmente, il mercato europeo mantiene un premio di prezzo rispetto a quello asiatico, incentivando il dirottamento dei carichi di GNL verso i porti dell'Unione per soddisfare la crescente domanda di riscaldamento. Nonostante la produzione eolica incostante, la pressione sui prezzi rimane elevata, sostenuta dall'incertezza sulla durata delle interruzioni produttive oltreoceano e dalla necessità di garantire la sicurezza degli approvvigionamenti continentali.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

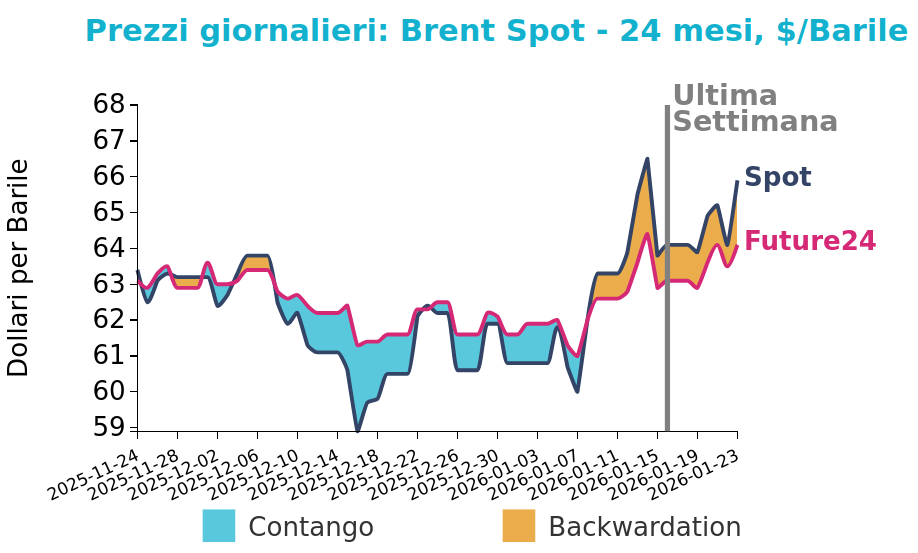

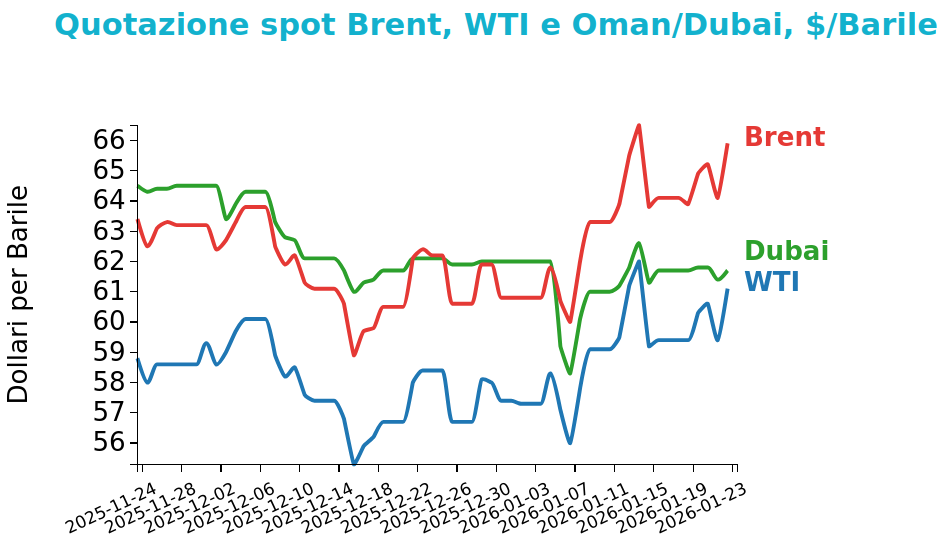

Petrolio

La scorsa settimana il mercato petrolifero ha chiuso in lieve rialzo dopo sedute molto volatili guidate dalla geopolitica.

I prezzi del Brent hanno chiuso a 65.9 $/bbl venerdì 23 gennaio, in aumento di 1.8 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato una crescita, con una variazione di 1.7 $/bbl e chiudendo a 61.1 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I primi guadagni sono stati frenati dal ridimensionamento del premio di rischio legato all’Iran e da un forte aumento delle scorte statunitensi, mentre a metà settimana il sentiment è migliorato grazie a una stretta dell’offerta di breve periodo. Hanno contribuito interruzioni e forza maggiore in Kazakhstan, con disagi ai flussi legati alle esportazioni via CPC, oltre a dati cinesi più solidi, dollaro più debole e forza dei distillati.

Giovedì i prezzi hanno corretto con il raffreddamento delle tensioni e nuove sorprese sulle scorte, insieme a un maggiore ottimismo su un possibile processo di pace tra Russia e Ucraina.

Venerdì è arrivato un rimbalzo deciso per l’inasprimento della pressione statunitense sull’Iran e per il persistere di problemi in Kazakhstan e di una ripresa lenta delle esportazioni venezuelane.

Per questa settimana pesano fattori rialzisti come i tagli produttivi negli Stati Uniti dovuti a una tempesta invernale, la prolungata fermata del giacimento Tengiz e l’aumento dei rischi sull’offerta iraniana, controbilanciati dal ripristino della piena operatività di carico del CPC che attenua la tensione sull’export.

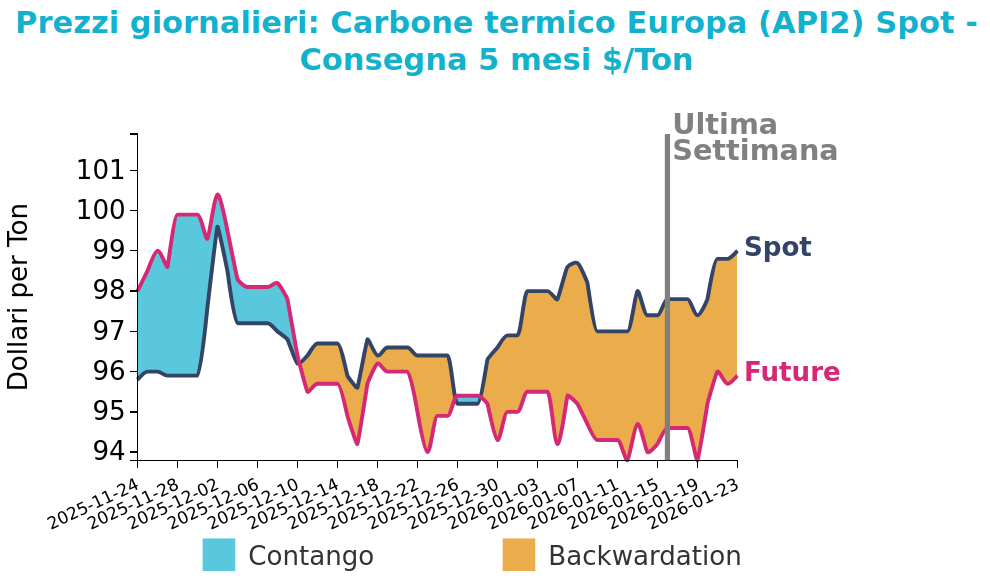

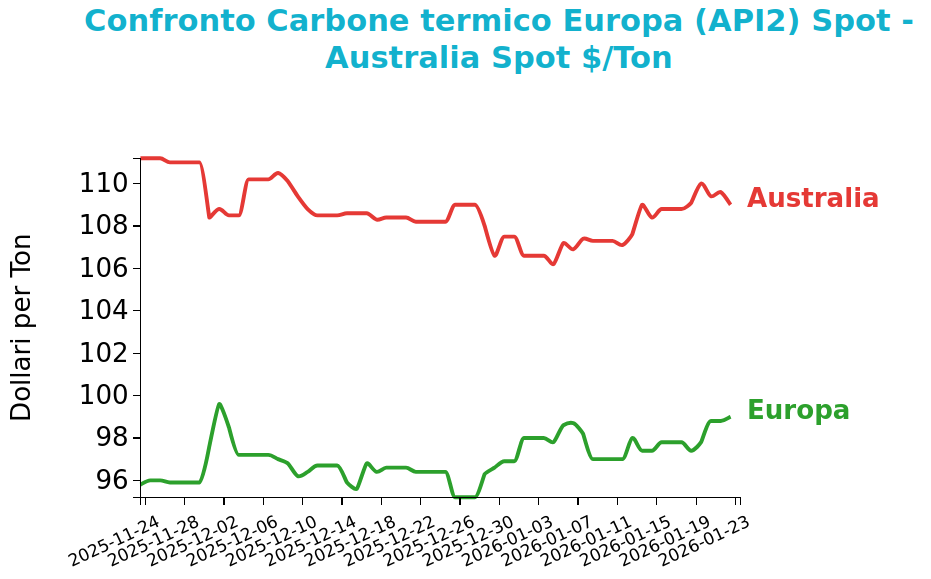

Carbone Termico

Venerdì 23 gennaio il prezzo del carbone termico Europa API2 ha chiuso a 99.0 $/ton, in crescita di 1.2 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano sono invece rimasti stabili, con una variazione di 0.2 $/ton, attestandosi a 109.0 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

In Germania la generazione a carbone duro è cresciuta del 7% su base settimanale, pur restando molto inferiore ai livelli dell’anno precedente. Il vantaggio di costo del gas rispetto al carbone si è ridotto, con costi marginali di produzione quasi allineati intorno a 119–120 €/MWh.

Le scorte ARA sono scese a 3.42 Mt, in calo sia rispetto alla settimana precedente sia su base annua.

In Asia i prezzi FOB Newcastle 6000 kcal sono rimasti stabili, mentre il 5500 kcal è salito marginalmente. Il supporto è arrivato da prezzi LNG più alti e dal rinvio della riaccensione di un reattore giapponese, mentre l’allentamento delle interruzioni in Queensland ha limitato le pressioni rialziste.

In Cina il prezzo a Qinhuangdao è calato e le scorte portuali sono tornate a crescere.

Per questa settimana pesano temperature sotto media e bassa produzione eolica in Europa nordoccidentale, che aumentano il carico residuo e rendono più probabile un passaggio da gas a carbone se il TTF restasse elevato. Anche il rafforzamento dei prezzi LNG sostiene la domanda asiatica, mentre in Australia le limitazioni dell’offerta legate al meteo risultano in attenuazione.

Potrebbero interessarti anche:

Il protrarsi del conflitto in Medio Oriente sostiene i prezzi energetici e consolida la tensione anche sulle scadenze più lontane

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti del conflitto in Iran sui prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi delle commodity in tensione per il blocco dello stretto di Hormuz [ leggi tutto ]

Escalation in Medio Oriente e rischio Hormuz: gas e petrolio in forte impennata, mentre le EUA arretrano

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]