Mercati energetici: gas in calo, petrolio in correzione, carbone stabile

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 28 novembre sul mercato del gas naturale, rispetto al venerdì precedente:

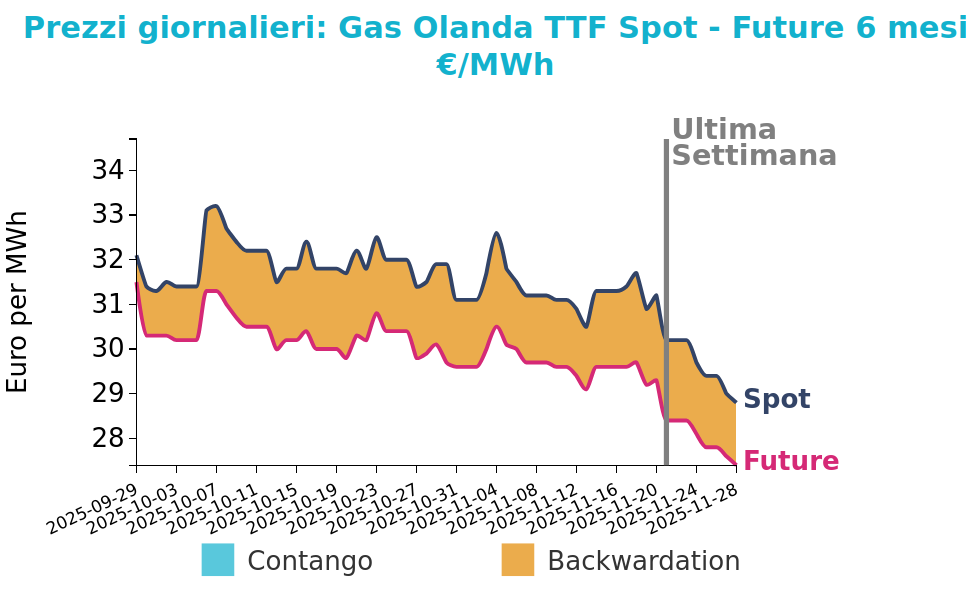

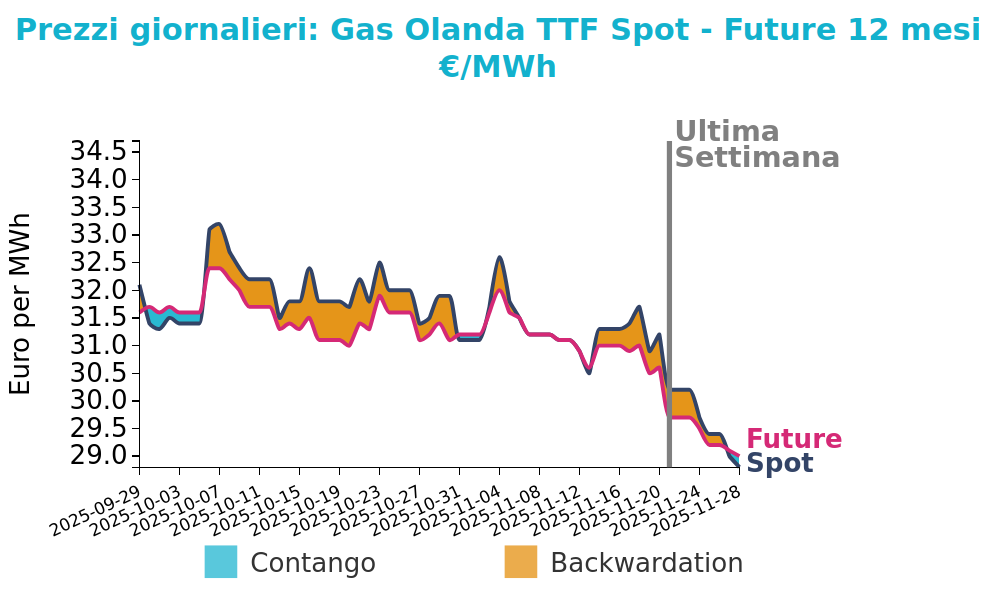

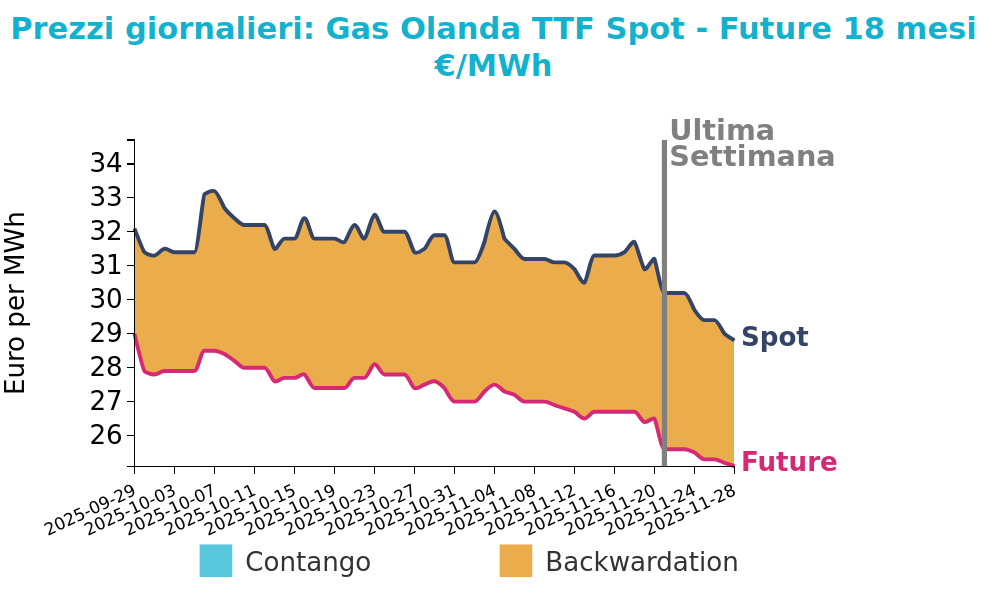

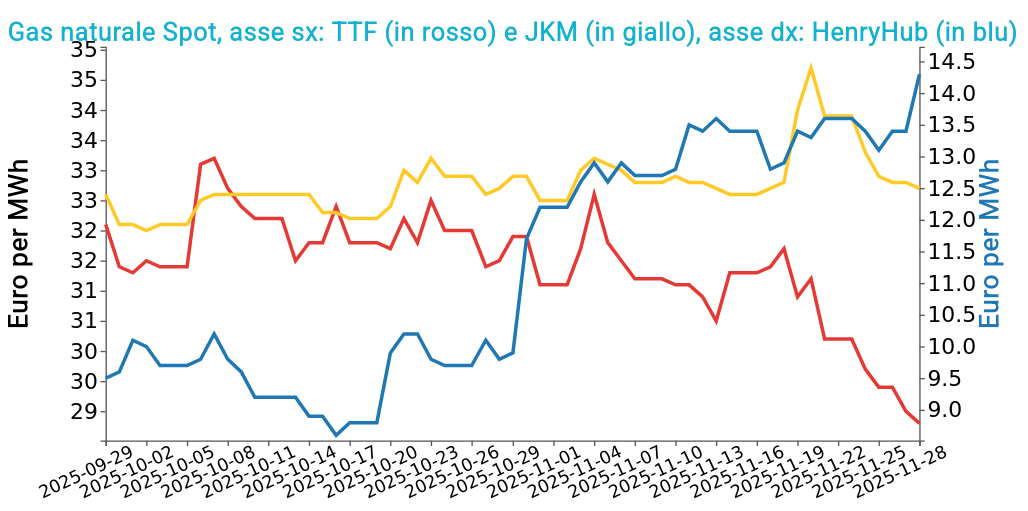

- TTF Olanda 30.2 €/MWh (-1.1 €/MWh)

- HenryHub USA 13.6 €/MWh (+0.2 €/MWh)

- JKM Asia 34.0 €/MWh (+1.4 €/MWh)

Il contratto TTF FM ha registrato un marcato calo settimanale, in un contesto caratterizzato da domanda debole e disponibilità di offerta equilibrata. L’andamento ribassista si è consolidato a partire dal 18 novembre, sostenuto da previsioni meteo più miti e da prospettive di ampi flussi LNG e norvegesi. In Germania la riattivazione della FSRU di Brunsbüttel ha aumentato i volumi in ingresso, mentre l’impianto di Wilhelmshaven 2 è rimasto fermo limitando i flussi complessivi. In Francia, le interruzioni nei terminali di Fos Tonkin e Montoir hanno proseguito a influire sulle movimentazioni.

Nella settimana corrente il contratto continua a scendere, complice l’aggiornamento delle previsioni che indica temperature superiori alla norma tra dicembre e inizio gennaio.

La disponibilità di gas norvegese appare solida e solo marginalmente condizionata da interventi di manutenzione. Le scorte europee, pur inferiori ai livelli degli ultimi anni, restano sufficienti a sostenere un quadro di mercato più ampio che appare orientato al ribasso anche sulla parte alta della curva.

Alcuni indicatori tecnici mostrano però condizioni di ipervenduto che potrebbero favorire un rimbalzo qualora le previsioni meteo dovessero indicare un raffreddamento verso fine mese.

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

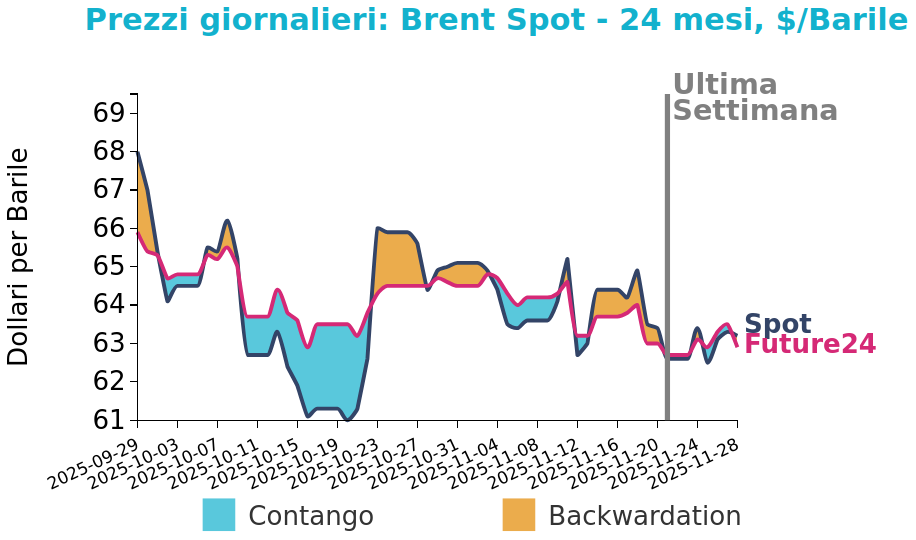

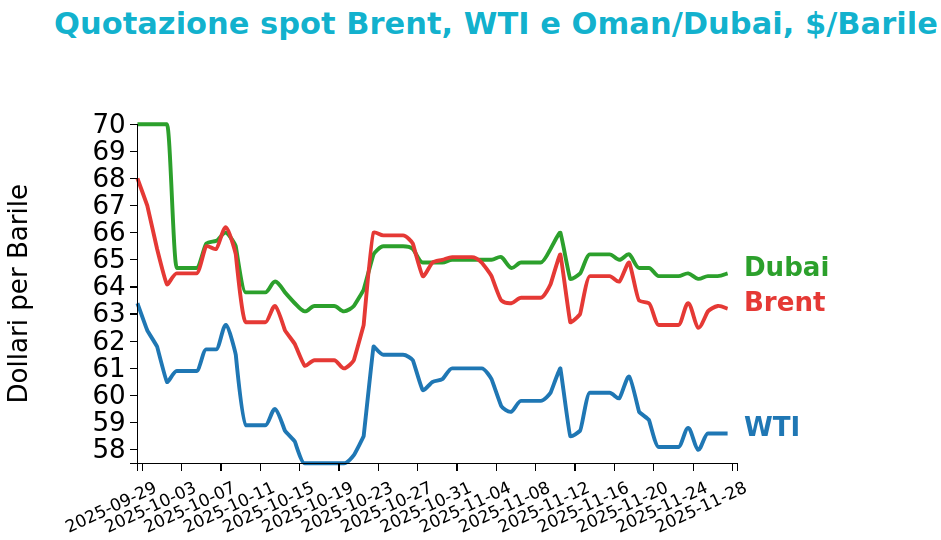

Petrolio

I prezzi del Brent hanno chiuso a 63.2 $/bbl venerdì 28 novembre, in aumento di 0.6 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI è rimasto relativamente stabile, registrando una variazione di 0.5 $/bbl e chiudendo le quotazioni a 58.6 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I mercati petroliferi attraversano una fase complessa, caratterizzata da pressioni ribassiste nonostante un temporaneo rialzo iniziale. Le incertezze legate ai negoziati tra Russia e Ucraina continuano a incidere sul sentiment, poiché il rischio di un mancato accordo mantiene elevata la probabilità di nuove sanzioni e contribuisce a contenere l’offerta russa.

Le misure restrittive già in vigore iniziano infatti a ridurre gli acquisti di greggio non sanzionato e a modificare le rotte commerciali, con particolare attenzione ai flussi verso l’Asia. Parallelamente il dibattito sulla politica monetaria statunitense aggiunge ulteriore dinamica, poiché i segnali di un possibile taglio dei tassi alimentano la prospettiva di un sostegno all’attività economica e quindi alla domanda energetica.

Sul fronte dell’offerta globale emergono indicazioni di un potenziale surplus nel 2026, con diverse istituzioni che prevedono livelli di produzione superiori ai consumi e un conseguente indebolimento dell’equilibrio di mercato.

A ciò si sommano gli ultimi dati sulle scorte statunitensi che mostrano un aumento delle giacenze di greggio e carburanti, fattore che esercita ulteriore pressione sui prezzi.

Nell’ultima settimana le quotazioni del Brent e del WTI hanno registrato movimenti contenuti ma orientati al ribasso, mentre per i prossimi giorni l’attenzione si concentra sulle decisioni dell’OPEC+, che ha confermato la sospensione degli incrementi produttivi nel primo trimestre del 2026, e sulla possibile evoluzione dei flussi russi, elementi destinati a influenzare la direzione del mercato nel breve periodo.

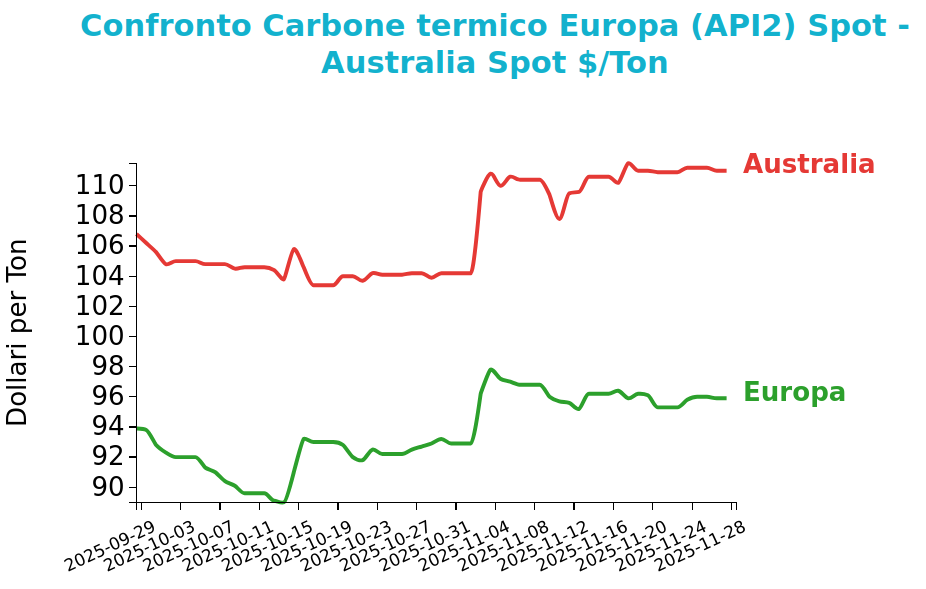

Carbone Termico

Venerdì 28 novembre il prezzo del carbone termico Europa API2 ha chiuso a 95.9 $/ton, in crescita di 0.6 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano dono rimasti maggiormente stabili, con una variazione di 0.1 $/ton, attestandosi a 111 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

I prezzi dell’API2 hanno mostrato un lieve aumento, mentre la produzione a carbone in Europa nordoccidentale è rimasta debole a causa del marcato ribasso dei prezzi del gas che ha migliorato in modo significativo la competitività della generazione a ciclo combinato.

In Germania il costo marginale del carbone è rimasto ben superiore a quello del gas, accentuando lo spostamento del mix verso quest’ultimo.

Le scorte nei porti ARA sono diminuite, restando comunque inferiori ai livelli dell’anno precedente.

Nei mercati internazionali l’indice FOB Newcastle ha registrato nuovi rialzi sostenuto dalla domanda stagionale dell’Asia nordorientale, favorita dall’arrivo di temperature più rigide nonostante alcuni rallentamenti operativi nei porti.

In Cina si osserva un incremento delle scorte nei principali terminal costieri e un aumento dell’offerta interna che ha esercitato una moderata pressione sui prezzi locali.

Per la settimana in corso la competitività del gas rispetto al carbone resta marcata e, con una generazione eolica attesa su livelli contenuti, il carbone continuerà a svolgere un ruolo marginale nel coprire il fabbisogno residuo europeo. In Asia la domanda rimane sostenuta ma potenziali riavvii nucleari e un miglioramento della competitività del gas potrebbero limitarne la crescita.

Potrebbero interessarti anche:

Nuove attese di tagli dei tassi spingono al rialzo i metalli

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori di riduzione dell’offerta di stagno e nichel dall’Indonesia [ leggi tutto ]

I prezzi delle commodity e il loro impatto sull'industria del mobile

Pubblicato da Pasquale Marzano. .

Indicatori Congiunturali Strumenti e MetodologieUn indicatore dei prezzi dei materiali di acquisto del settore [ leggi tutto ]

Quadro dei mercati energetici: gas rompe il supporto, petrolio debole

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]