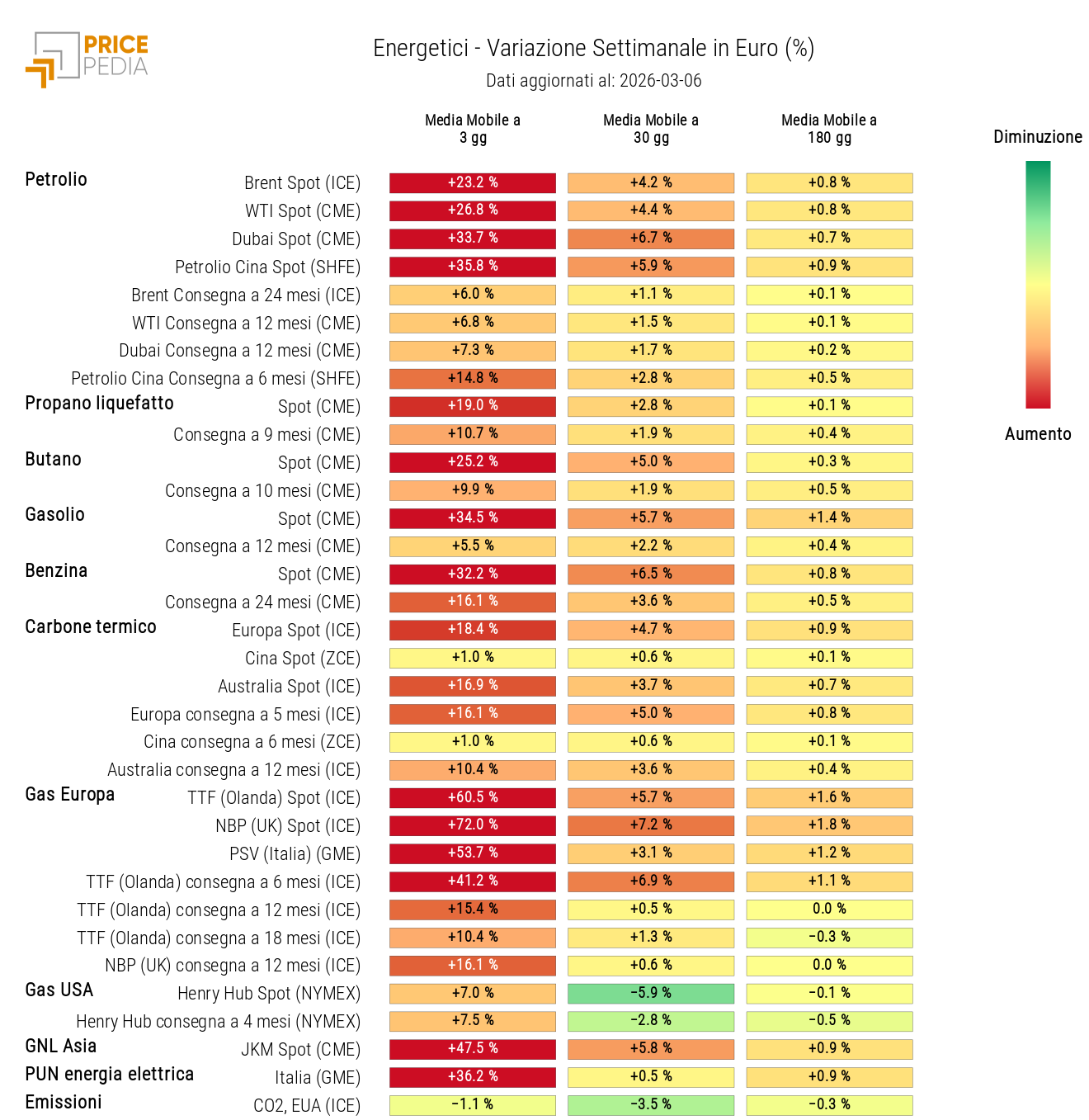

Energia in bilico: gas laterale, petrolio in risalita

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 24 ottobre sul mercato del gas naturale, rispetto al venerdì precedente:

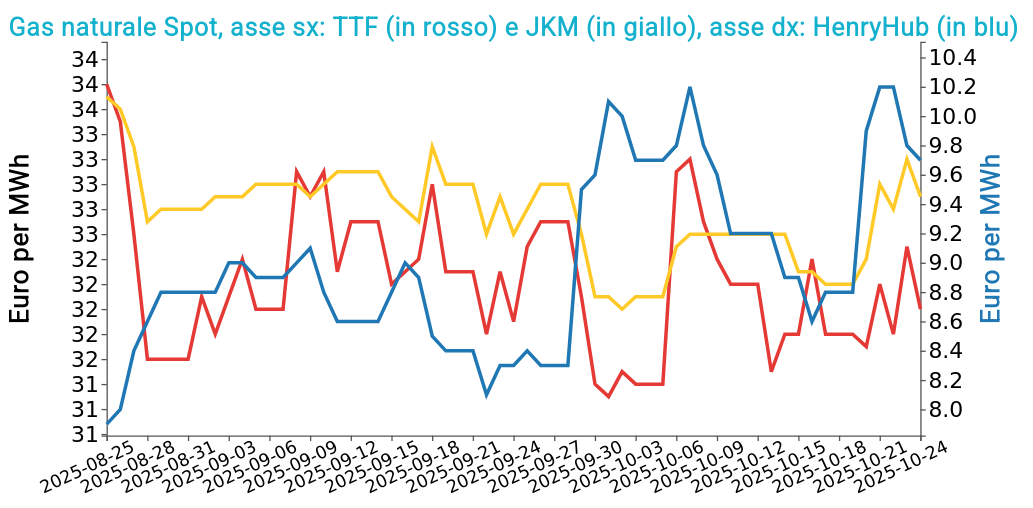

- TTF Olanda 32.0 €/MWh (+0.2 €/MWh)

- HenryHub USA 9.7 €/MWh (+0.9 €/MWh)

- JKM Asia 32.9 €/MWh (+0.7 €/MWh)

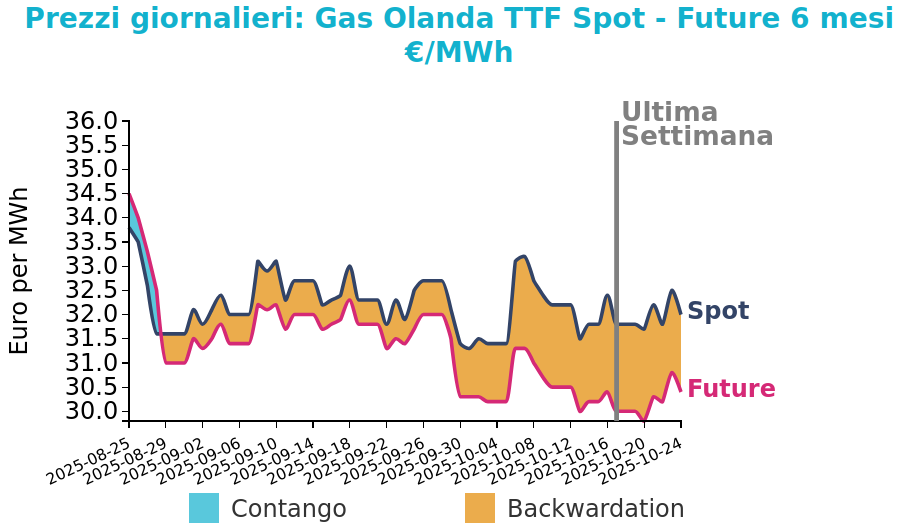

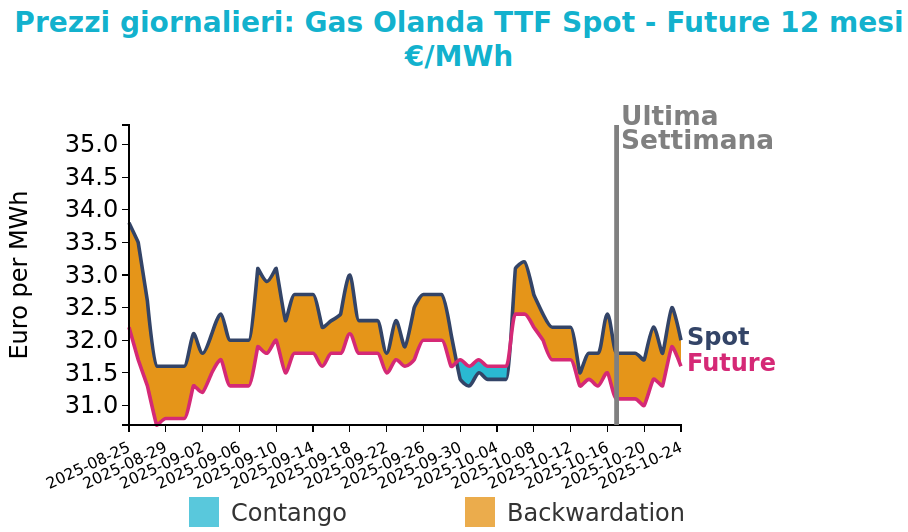

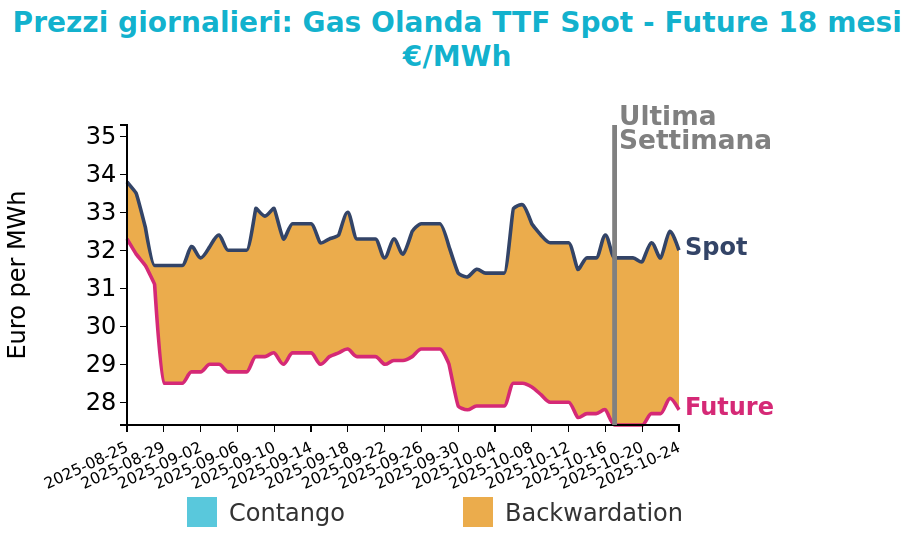

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le quotazioni dei prezzi del TTF Olanda si sono mosse in un intervallo ristretto tra 31.7 e 32.5 €/MWh, segnale di equilibrio tra domanda e offerta.

Il lieve aumento dei consumi civili legato al calo termico è stato compensato da una produzione rinnovabile sostenuta, grazie a venti intensi che hanno limitato l’uso di generazione termoelettrica.

Le forniture norvegesi e i flussi di GNL si sono mantenuti solidi, consentendo un’iniezione netta di 3 TWh negli stoccaggi. Sul piano politico, l’Unione Europea ha approvato una bozza di risoluzione per eliminare completamente le importazioni di gas e GNL russi entro il 2028, con un divieto già dal 2026 per i nuovi contratti.

All’inizio di questa settimana, il TTF è sceso dell’1.7% a 32.28 €/MWh, in un contesto ancora caratterizzato da oscillazioni limitate.

Le temperature previste inferiori di circa 3 °C dovrebbero aumentare la domanda di riscaldamento, mentre la produzione eolica resterà elevata fino a fine mese, per poi ridursi sotto la norma stagionale. Il forte vento ha già causato ritardi nei terminal GNL di Olanda e Germania.Le proiezioni meteo indicano temperature superiori alla media in gran parte d’Europa fino a metà novembre.

Le tensioni geopolitiche restano contenute, anche se persistono rischi legati a nuovi attacchi alle infrastrutture energetiche ucraine e all’incertezza sulle politiche commerciali statunitensi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

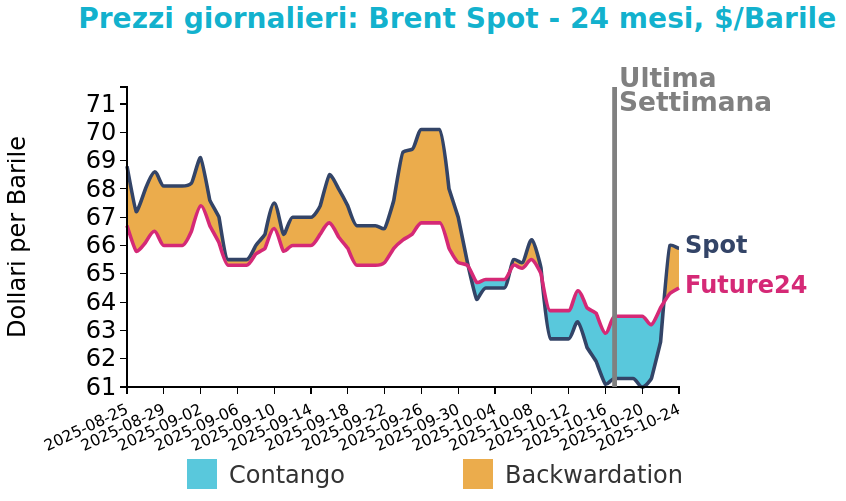

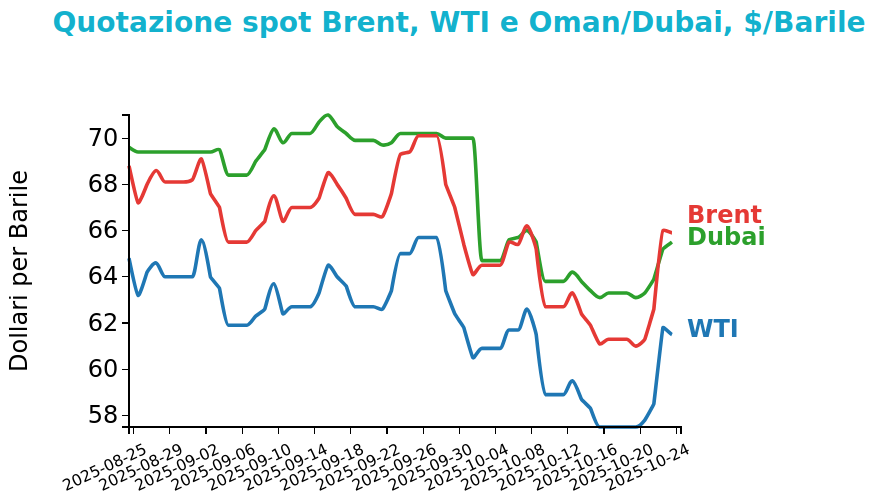

Petrolio

I prezzi del Brent hanno chiuso a 65.9 $/bbl venerdì 24 ottobre, in aumento di 7.5 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha segnato una crescita significativa, salendo di 4.0 $/bbl e chiudendo le quotazioni a 61.5 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Nel corso della settimana i prezzi del petrolio hanno registrato forti oscillazioni, influenzati da timori di eccesso di offerta, tensioni commerciali e nuove sanzioni geopolitiche.

All’inizio della settimana le quotazioni hanno toccato minimi di cinque mesi, appesantite dalle previsioni di aumento delle scorte statunitensi e dai timori di un surplus globale. Tuttavia, l’incertezza sulle esportazioni russe e le attese per un possibile accordo commerciale tra Stati Uniti e Cina hanno contenuto le perdite.

A partire da mercoledì, il mercato ha reagito con decisione alle sanzioni imposte dagli Stati Uniti ai principali produttori russi, Lukoil e Rosneft, generando preoccupazioni per possibili interruzioni dell’offerta.

Il rialzo è stato sostenuto anche da un inatteso calo delle scorte di greggio e prodotti raffinati negli Stati Uniti, da margini più elevati sul diesel e dall’ottimismo legato ai negoziati commerciali tra Washington e Pechino.

Le quotazioni hanno raggiunto un picco giovedì, mentre alcuni Paesi asiatici rivalutavano le importazioni di greggio russo e l’OPEC manifestava disponibilità a intervenire in caso di necessità.

Verso fine settimana i prezzi si sono leggermente ridimensionati, per dubbi sull’effettiva applicazione delle sanzioni, pur mantenendo un bilancio settimanale positivo.

Tra i principali fattori rialzisti emergono il rischio di una riduzione delle esportazioni russe, possibili intese commerciali tra Stati Uniti, Cina e India e l’interruzione di parte della produzione irachena a seguito di un’esplosione a Zubair. Al contrario, la capacità inutilizzata dell’OPEC e la sua disponibilità ad aumentare l’offerta potrebbero mitigare ulteriori aumenti, garantendo maggiore stabilità ai mercati.

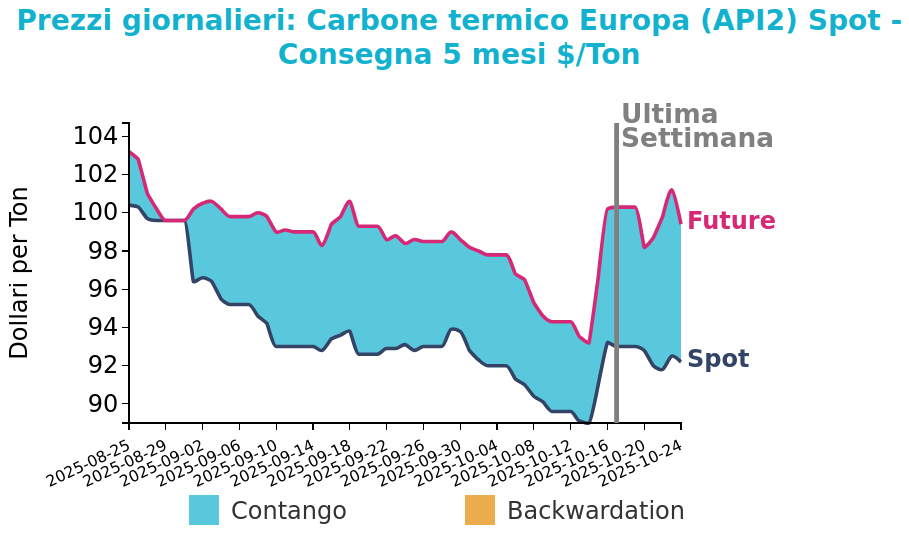

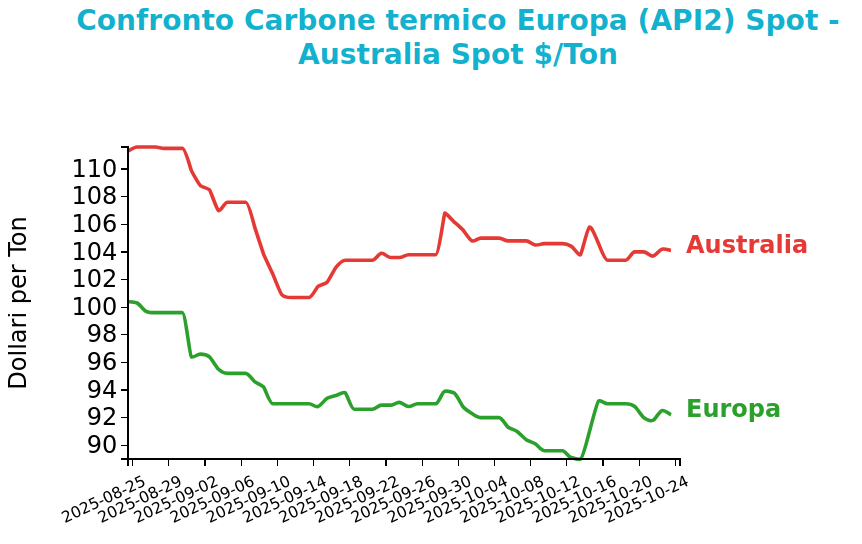

Carbone Termico

Venerdì 24 ottobre il prezzo del carbone termico Europa API2 ha chiuso a 92.2 $/ton, in calo di -0.8 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno invece registrato un aumento, pari a 0.7 $/ton, attestandosi a 104.1 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Nel corso della scorsa settimana il mercato europeo del carbone ha mantenuto un andamento stabile, con prezzi oscillanti entro un intervallo ristretto. La volatilità contenuta riflette la competitività del gas e la maggiore produzione eolica, che hanno ridotto la domanda di generazione elettrica a carbone.

La correlazione tra i mercati gas e carbone resta negativa dal 14 ottobre.

I future FOB Kalimantan 4200 kcal/kg sono invece scesi dello 0.9%, penalizzati dalle elevate scorte cinesi, stimate a circa 15.9 milioni di tonnellate nei porti principali. Al contrario, i prezzi interni cinesi sono aumentati del 7%, spinti dalle attese di una crescita dei consumi invernali. Per la settimana in corso, il prezzo del contratto API2 front-month dovrebbe restare stabile, sostenuto solo in parte dal previsto calo delle temperature in Europa, mentre l’elevata produzione eolica continuerà a limitare la domanda di carbone e a contenere eventuali pressioni rialziste.

Potrebbero interessarti anche:

Prezzi delle commodity in balia del conflitto in Medio Oriente

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL'annuncio dell'offerta extra dell’IEA non basta a frenare i prezzi del petrolio [ leggi tutto ]

Il protrarsi del conflitto in Medio Oriente sostiene i prezzi energetici e consolida la tensione anche sulle scadenze più lontane

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti del conflitto in Iran sui prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi delle commodity in tensione per il blocco dello stretto di Hormuz [ leggi tutto ]