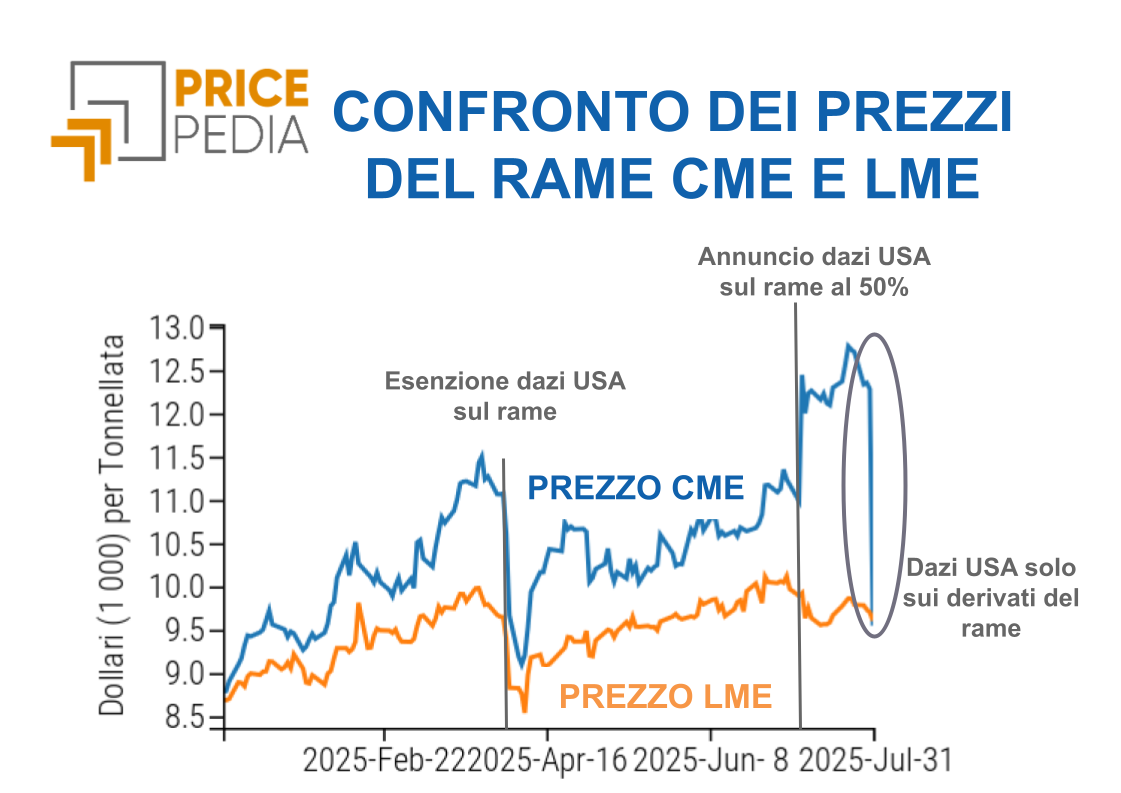

Gas europeo in lieve flessione su fondamentali deboli, petrolio sostenuto da tensioni geopolitiche e aspettative di taglio dei tassi

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 1 agosto sul mercato del gas naturale, rispetto al venerdì precedente:

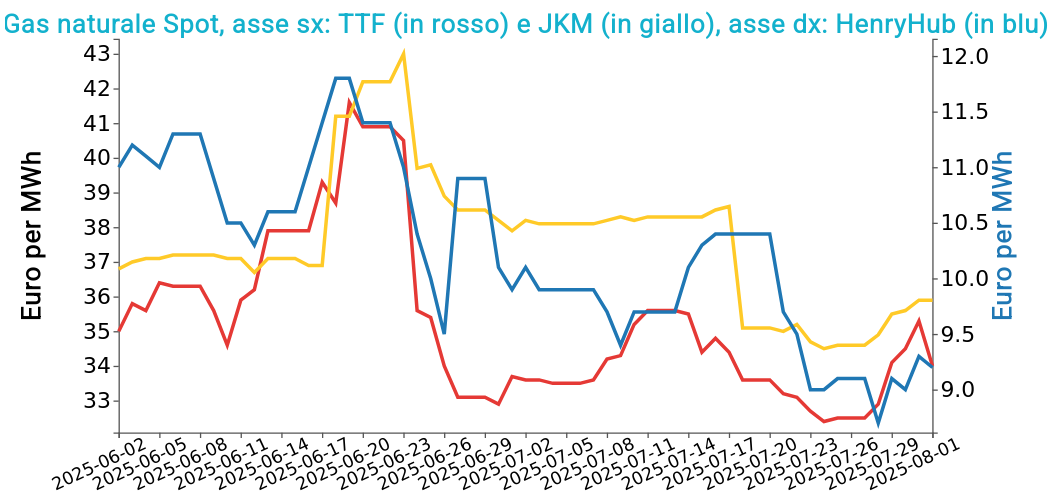

- TTF Olanda 34.0 €/MWh (+1.5 €/MWh)

- HenryHub USA 9.2 €/MWh (+0.1 €/MWh)

- JKM Asia 35.9 €/MWh (+1.3 €/MWh)

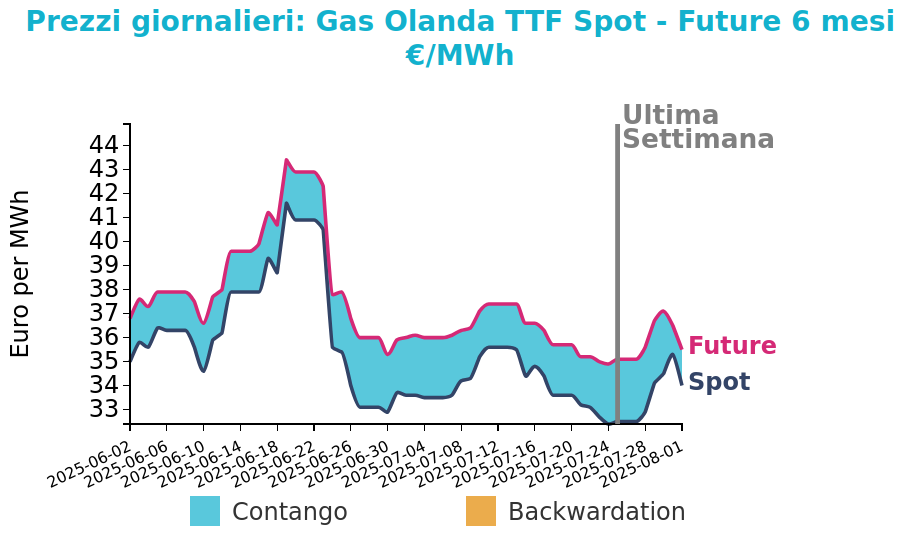

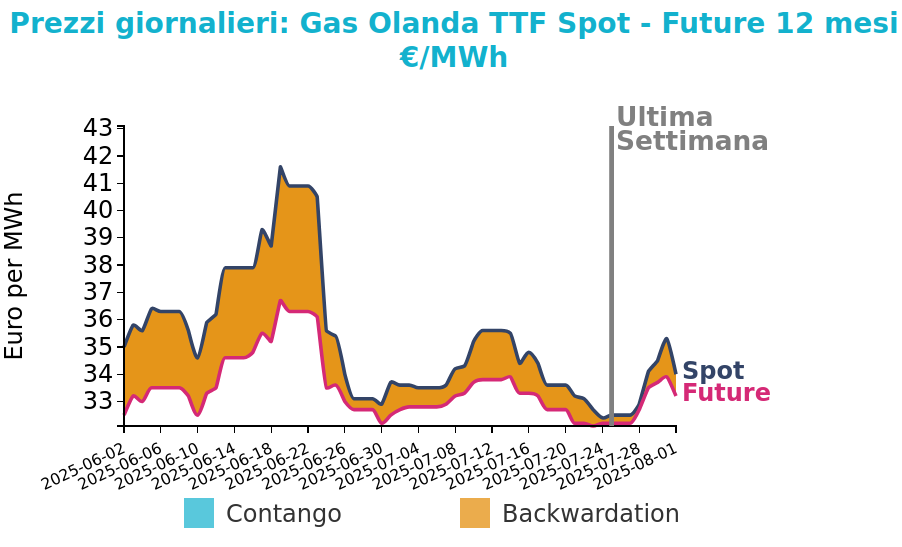

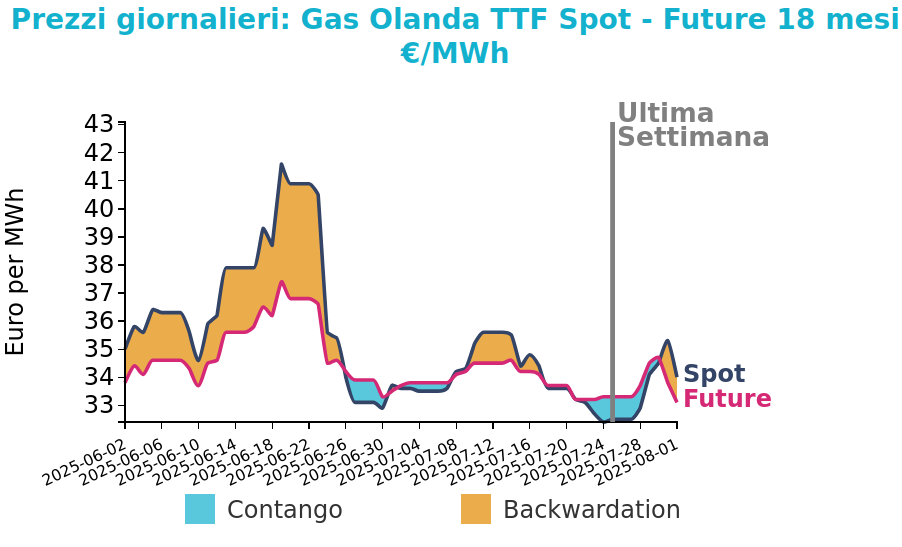

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il prezzo del TTF day-ahead ha chiuso a 34 €/MWh venerdì, in calo del 3.7% rispetto al giorno precedente, proseguendo una lieve correzione dopo i rialzi della settimana precedente.

Il mercato resta cauto, sostenuto da fondamentali deboli e rischi geopolitici. L’offerta è stabile grazie a esportazioni regolari dalla Norvegia e all’assenza di nuove interruzioni. La forte produzione eolica nel Nord-Ovest Europa riduce la domanda di gas per la generazione elettrica, mentre la domanda LDZ e non-LDZ risulta in calo. L’invio di GNL, in particolare nei terminal francesi, è atteso in diminuzione anche per effetto della minore domanda asiatica.

Lunedì i prezzi all’ingrosso nei mercati olandese e britannico sono rimasti pressoché invariati. Il terminal Hammerfest LNG ha ripreso le operazioni dopo tre mesi di manutenzione, contribuendo alla sicurezza dell’offerta. L’impianto rappresenta circa il 5% delle esportazioni norvegesi e copre il fabbisogno di milioni di famiglie europee. Le scorte europee di gas sono al 69.2% della capacità e il buon equilibrio tra domanda e offerta consente iniezioni regolari in vista dell’inverno. Tuttavia, per la seconda parte della settimana si prevede un clima più caldo e stabile che potrebbe incidere sulla domanda e sulle dinamiche di stoccaggio, mantenendo alta l’attenzione da parte degli operatori.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

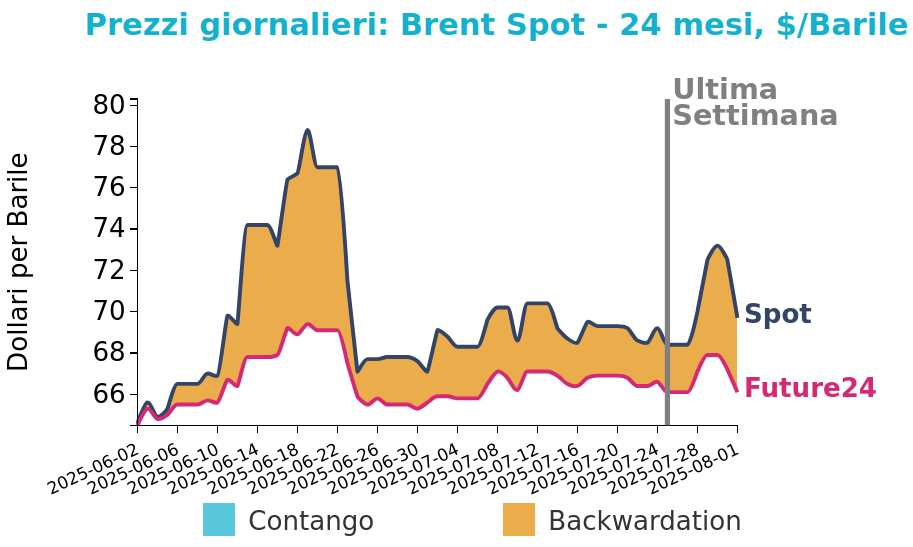

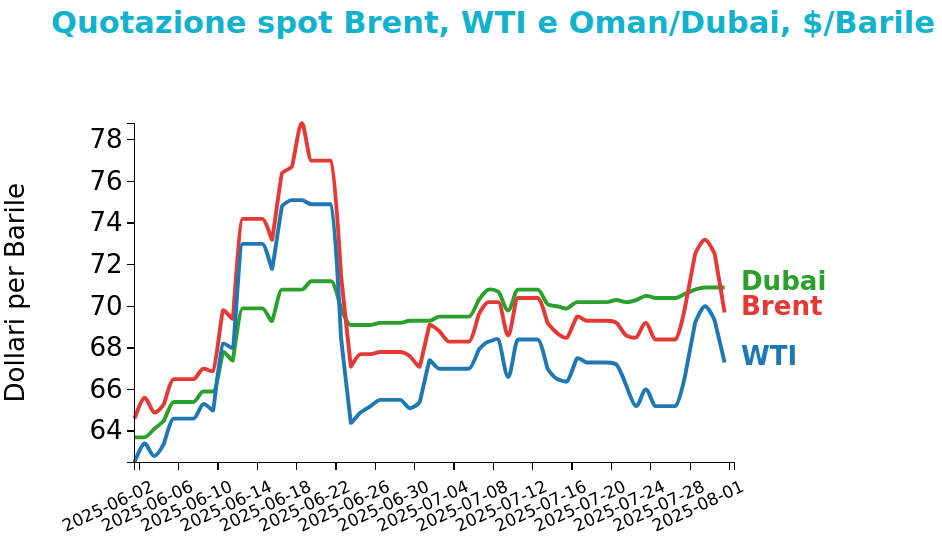

I prezzi del Brent hanno chiuso a 69.7 $/bbl venerdì 1 agosto, in aumento di 1.3 $ /bbl rispetto alla chiusura del venerdì precedente. Anche il WTI ha registrato una crescita dei prezzi, pari a 2.1 $ /bbl, chiudendo le quotazioni a 67.3 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La scorsa settimana il mercato del petrolio ha registrato un andamento volatile ma complessivamente positivo, con il Brent e il WTI entrambi in rialzo. Le variazioni dei prezzi hanno riflesso la forte sensibilità del mercato alle dinamiche geopolitiche, alle misure tariffarie statunitensi e ai fondamentali legati a offerta e domanda.

Le tensioni internazionali legate alla Russia, le trattative commerciali con l’Unione Europea e le modifiche ai livelli produttivi di OPEC+ hanno influenzato significativamente l’umore degli investitori.

I dati economici americani deludenti e la revisione al ribasso dei mesi precedenti hanno rafforzato le aspettative di un imminente taglio dei tassi da parte della Fed, fattore che generalmente favorisce la domanda di greggio. I timori legati a una possibile riduzione delle esportazioni russe verso India e Cina, in risposta alle minacce di sanzioni statunitensi, hanno contribuito a sostenere i prezzi, mentre l’aumento programmato della produzione da parte di OPEC+, pur esercitando una pressione ribassista, è stato in parte compensato da una domanda stagionale robusta e scorte contenute.

Il possibile slittamento o l’attenuazione delle sanzioni secondarie statunitensi potrebbe però invertire la tendenza attuale, con i prezzi che rischiano di tornare verso livelli più bassi in assenza di nuovi shock geopolitici o tagli all’offerta.

Carbone Termico

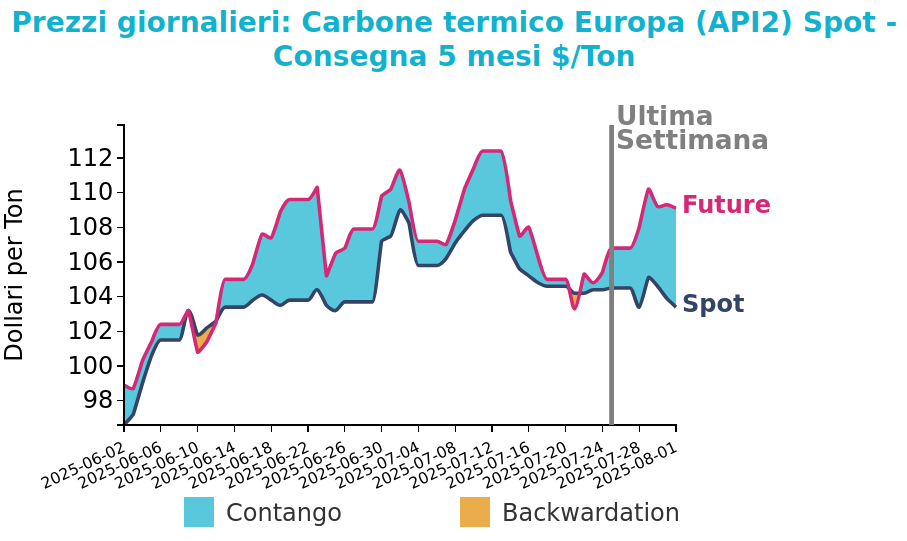

Venerdì 1 agosto il prezzo del carbone termico Europa API2 ha chiuso a 103.4 $/ton, in calo di 1.1 $/ton rispetto al venerdì della settimana precedente.

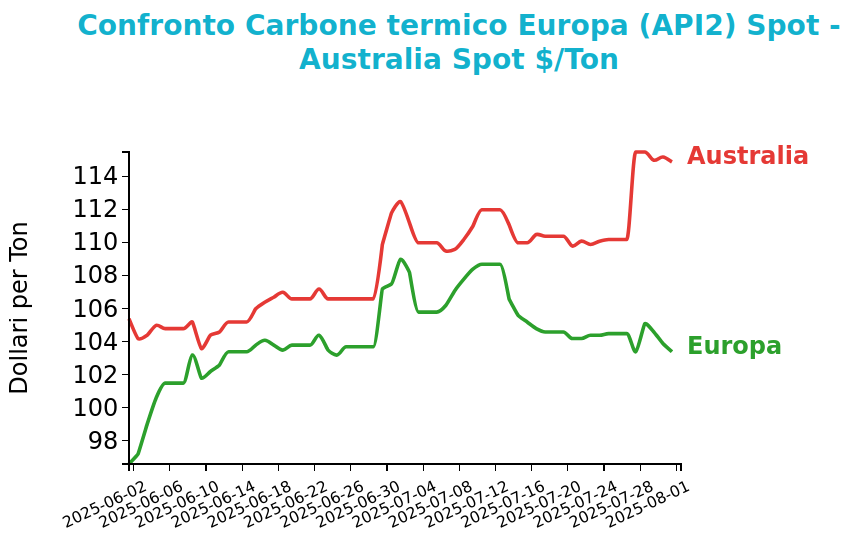

Viceversa, i futures sul carbone termico Australia hanno registrato un rialzo settimanale di 4.7 $/ton, chiudendo le quotazioni a 114.9 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

In Germania, la generazione elettrica da carbone è crollata drasticamente a causa della forte produzione eolica, mentre le importazioni di carbone nei porti ARA sono salite del 51% su base mensile a luglio in previsione di una ripresa della domanda nei prossimi mesi. Il prezzo TTF FM in rialzo ha sostenuto l’API2, ma il costo marginale del carbone rimane superiore a quello del gas in Germania.

Il prezzo spot FOB Newcastle 6000 kcal è aumentato grazie a una domanda di raffreddamento elevata in Asia e a problemi nella catena logistica in Australia.

I prezzi FOB Qinhuangdao sono rimasti stabili, ma le scorte nei porti cinesi sono diminuite a causa di piogge intense e rallentamenti ferroviari. Le autorità cinesi intendono limitare la produzione interna per sostenere la redditività.

In Indonesia, il prezzo FOB South Kalimantan è salito del 3.2%, sostenuto dalla domanda stagionale e da attese di tagli produttivi in Cina. Nel mercato del carbone metallurgico, il TSI PHCC FOB Queensland è cresciuto del 5.3%, alimentato da ipotesi di minore offerta interna cinese.

Infine, le esportazioni da Newcastle sono crollate del 37% a causa del maltempo, mentre i produttori australiani puntano a contenere i costi. Il prezzo prompt API2 dovrebbe mantenersi stabile nella settimana a venire.

Potrebbero interessarti anche:

I mercati finanziari nuovamente in balia di Trump

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeDati deludenti sull’occupazione, dazi, minacce alla Fed e licenziamenti: venerdì da incubo a Wall Street [ leggi tutto ]

Aggiornamento Congiuntura Luglio 2025

Pubblicato da Pasquale Marzano. .

Last Price Indicatori Congiunturali CongiunturaPrezzi in euro delle commodity industriali ai minimi degli ultimi 4 anni [ leggi tutto ]

Mercati energetici senza scosse: equilibrio tra offerta abbondante, domanda debole e fondamentali stabili

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]