Mercati energetici senza scosse: equilibrio tra offerta abbondante, domanda debole e fondamentali stabili

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

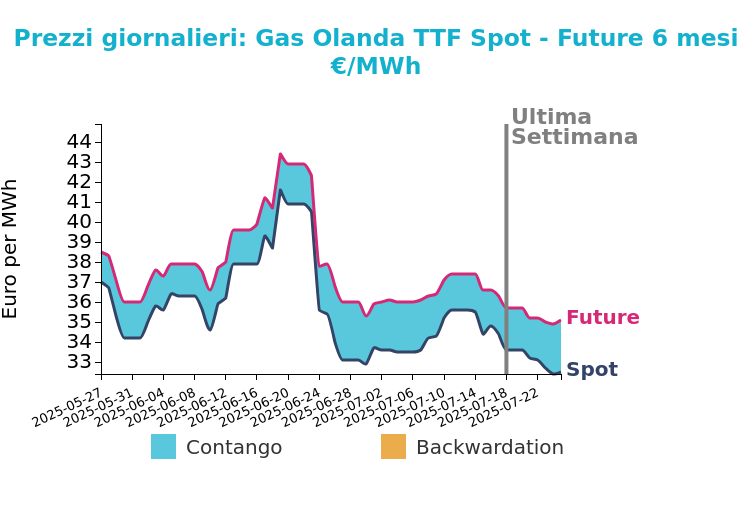

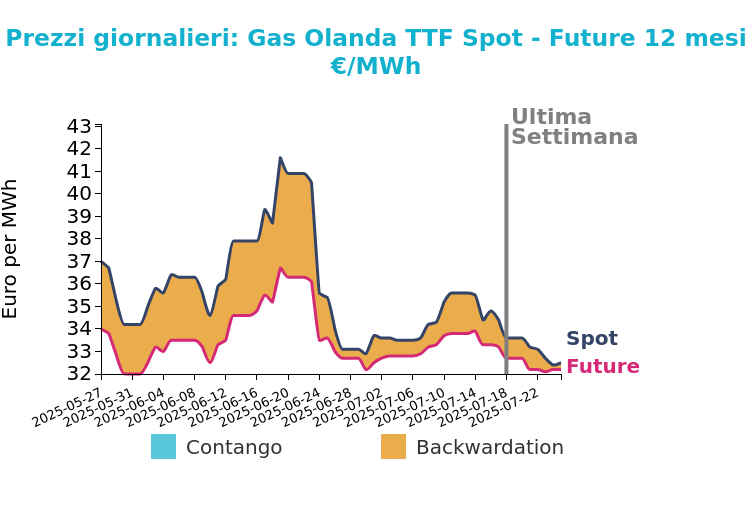

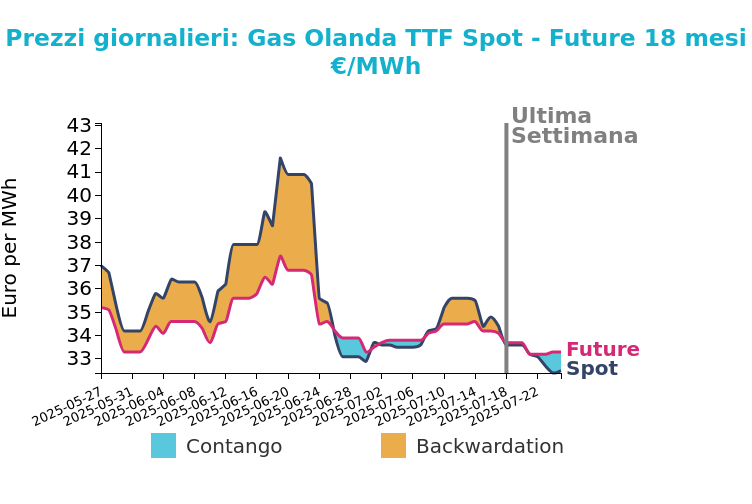

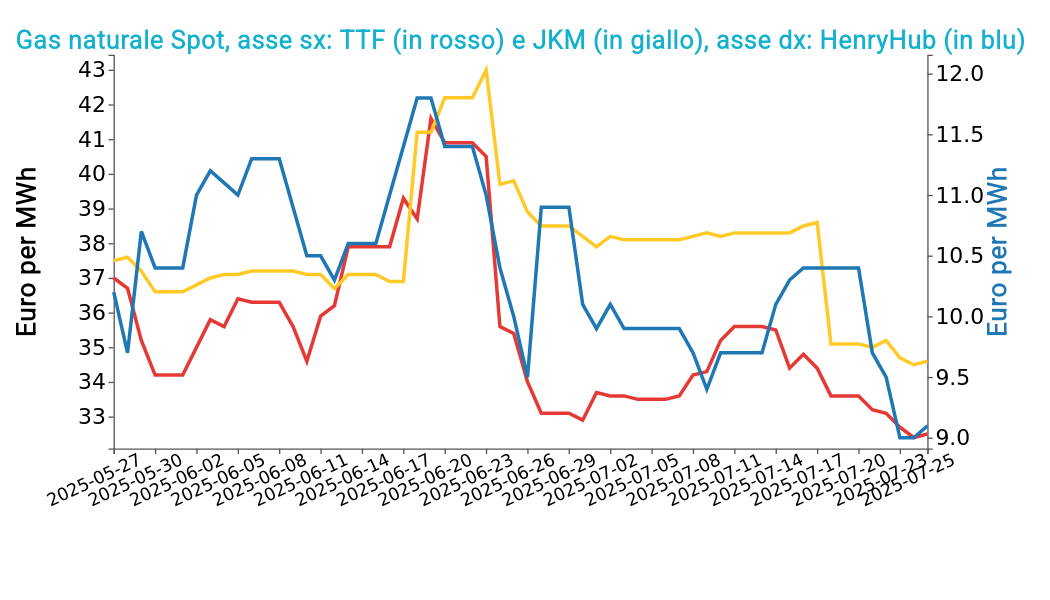

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 25 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 32.5 €/MWh (-1.1 €/MWh)

- HenryHub USA 9.1 €/MWh (-1.3 €/MWh)

- JKM Asia 34.6 €/MWh (-0.5 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana le esportazioni norvegesi di gas sono rimaste stabili, nonostante un’interruzione imprevista di un giorno all’impianto di Nyhamna. Lunedì mattina, i prezzi all’ingrosso nei mercati olandese e britannico hanno mostrato variazioni contenute: il front-month olandese è sceso di 0.27 €/MWh a 32.22 €/MWh, mentre il contratto di settembre è calato a 32.80 €/MWh. Il prezzo britannico front-month ha perso 0.30 pence, chiudendo a 78.25 pence per therm.

I flussi norvegesi sono aumentati a 341 milioni di metri cubi al giorno, rispetto ai 316 milioni di venerdì, grazie a maggiori volumi diretti verso il Regno Unito. La domanda di gas delle centrali elettriche britanniche è cresciuta di 13 milioni di metri cubi al giorno a causa della riduzione della produzione eolica attesa nei tre giorni successivi. In Europa nordoccidentale, la domanda non domestica – che include il consumo di centrali elettriche e industria – è prevista in crescita di 153 GWh al giorno, raggiungendo 1845 GWh/giorno, con un ulteriore calo della produzione eolica in Germania.

Nel frattempo, la revisione dei flussi LNG in arrivo al terminal francese di Fos Cavaou ha visto una riduzione di 53 GWh al giorno per il periodo 1-10 agosto. Infine, l’annuncio dell’accordo commerciale tra Stati Uniti e Unione Europea ha contribuito a rasserenare i mercati, anche se la stampa europea ha accolto l’intesa con freddezza.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

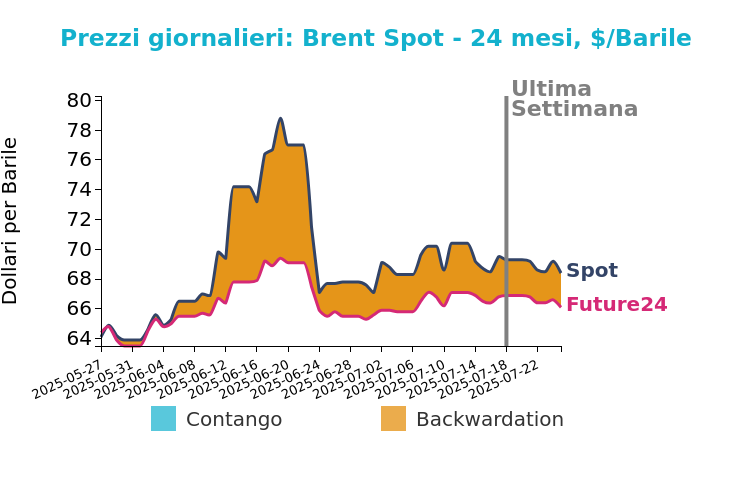

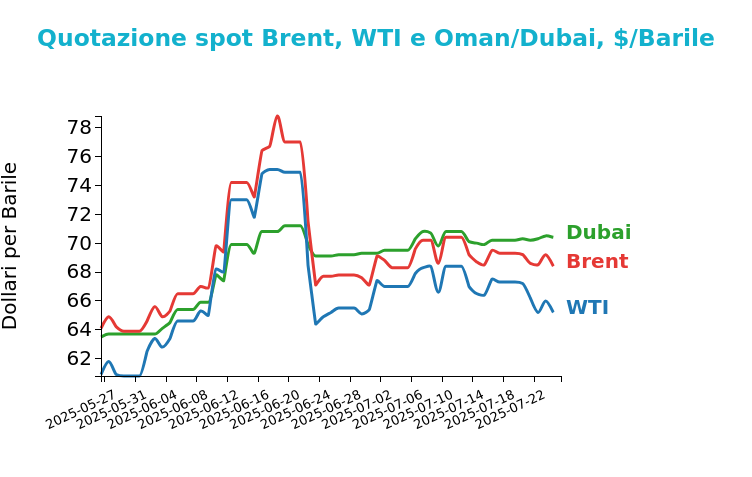

Petrolio

I prezzi del Brent hanno chiuso a 68.4 $/bbl venerdì 25 luglio, in calo di -0.9 $ /bbl rispetto alla chiusura del venerdì precedente. Anche il WTI ha registrato una riduzione dei prezzi, pari a -2.1 $ /bbl, chiudendo le quotazioni a 65.2 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La scorsa settimana i prezzi del petrolio hanno registrato una flessione complessiva, con il Brent in calo dell’1% e il WTI in discesa del 3%, toccando i livelli più bassi da inizio luglio. A influenzare negativamente le quotazioni sono stati soprattutto segnali macroeconomici deboli provenienti da Stati Uniti e Cina. Negli USA, il calo inatteso degli ordini di beni durevoli ha sollevato timori su un rallentamento degli investimenti, mentre in Cina la flessione delle entrate fiscali ha confermato un quadro ancora fragile. A questi elementi si è aggiunta la possibilità che Washington allenti le sanzioni al settore petrolifero venezuelano, aprendo la strada a un aumento delle esportazioni da parte di aziende come Chevron, con potenziali effetti sull’equilibrio globale tra domanda e offerta.

Sul fronte dei supporti, il mercato ha trovato un certo sostegno nella riduzione più marcata del previsto delle scorte petrolifere statunitensi e nell’annuncio della Russia di limitare le esportazioni di benzina. Anche l’attesa e poi la conferma di un accordo commerciale tra Stati Uniti e Unione Europea ha contribuito a migliorare il sentiment, raffreddando i timori di una guerra commerciale. Il mercato resta però diviso tra spinte opposte: da un lato la distensione sul fronte dei dazi e una possibile proroga della tregua tra USA e Cina, dall’altro le preoccupazioni per un ritorno di offerta dal Venezuela. In questo contesto, gli operatori continuano a muoversi con cautela, in attesa di segnali più chiari sul quadro macro e geopolitico.

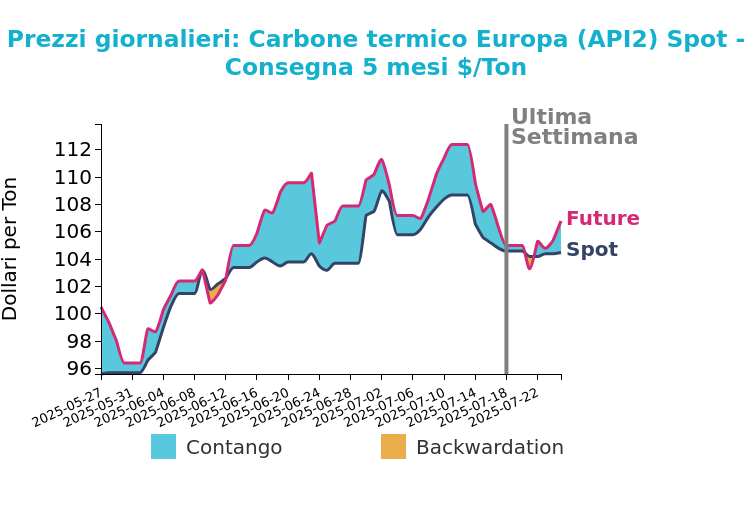

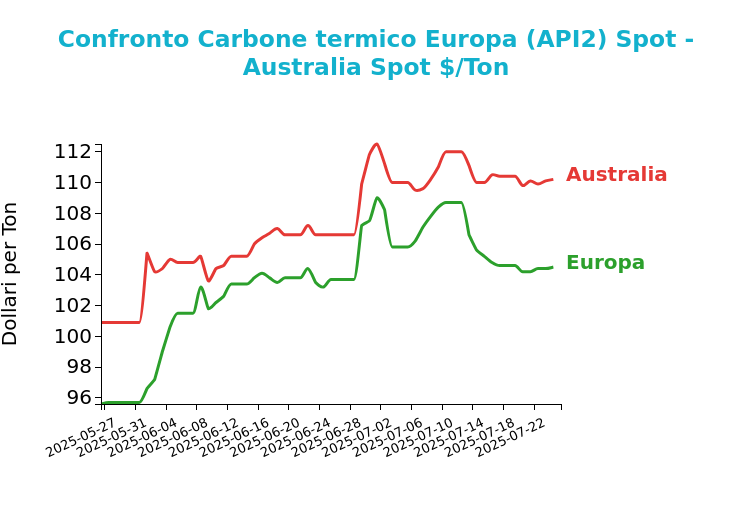

Carbone Termico

Venerdì 25 luglio il prezzo del carbone termico Europa API2 ha chiuso a 104.5 $/ton, stabile rispetto al venerdì della settimana precedente (solo -0.1 $/ton).

Anche i futures del Carbone termico Australia hanno chiuso in sostanziale stabilità rispetto alla settimana precedente a 110.2 $/ton (-0.2 $/ton).

Grafico 3: Andamento prezzo del carbone termico Europa

I prezzi del carbone termico hanno mostrato una sostanziale stabilità la scorsa settimana. Il differenziale tra il prezzo medio di switching carbone-gas e il TTF forward si è ristretto a circa 1 €/MWh, rispetto ai 4.4 €/MWh di giugno.

Nel mercato del Pacifico, il prezzo del carbone FOB Newcastle è rimasto quasi invariato a 110.2 $/ton, sostenuto dalla domanda per il raffrescamento estivo in Asia nordorientale. Al contrario, il carbone indonesiano FOB Kalimantan è sceso del 3%, a 40.24 $/ton, per effetto della domanda debole da parte di India e Cina, che mantengono alti livelli di scorte. In Cina, il prezzo del carbone domestico FOB Qinhuangdao è salito del 3.2% a 650 ¥/ton, a causa di speculazioni su ispezioni governative che potrebbero limitare l’offerta.

Il carbone metallurgico front-month FOB Australia ha guadagnato l’1%, attestandosi a 178 $/ton, spinto dall’ottimismo sul maxi progetto idroelettrico in Tibet da 170 miliardi di dollari. In Europa, la domanda resta debole, con la Germania - principale consumatore - che ha registrato un calo del 15.9% della generazione a carbone su base settimanale, ma un aumento annuo del 150%. Le scorte nei terminal ARA restano alte a 3 Mt. Prevista generazione eolica sopra la norma e solare in calo.

Potrebbero interessarti anche:

Rialzo dei prezzi energetici tra gelo statunitense e incognite geopolitiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Dicembre 2025

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaPrezzi in dollari sostanzialmente stabili, che diventano negativi se tradotti in euro [ leggi tutto ]

Minacce tariffarie e volatilità dei prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL’UE impone dazi antidumping sull’allumina fusa cinese [ leggi tutto ]