Gas e petrolio tra rafforzamento delle forniture europee e incertezza globale

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 18 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

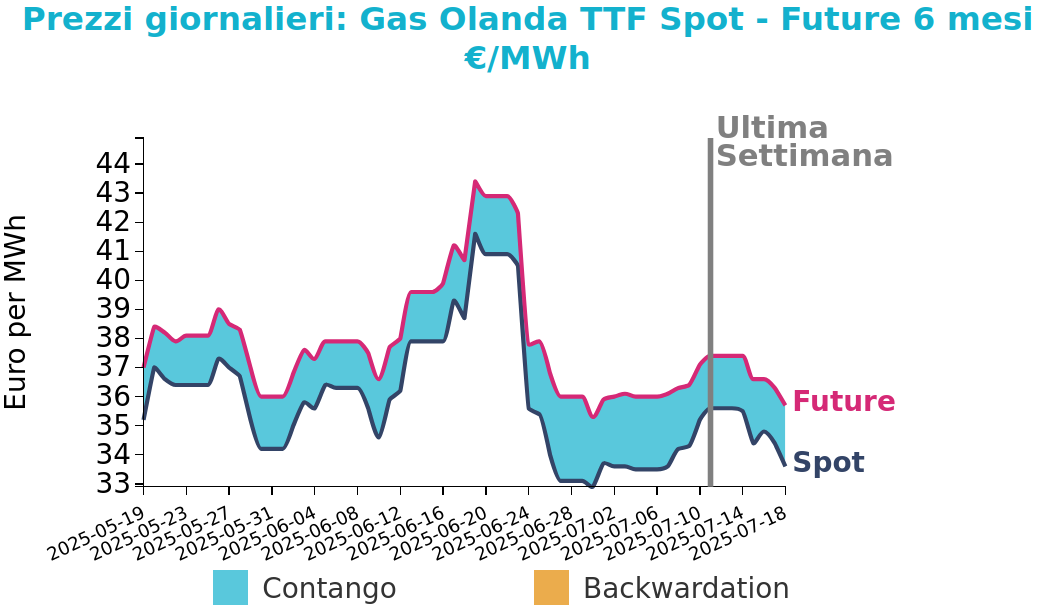

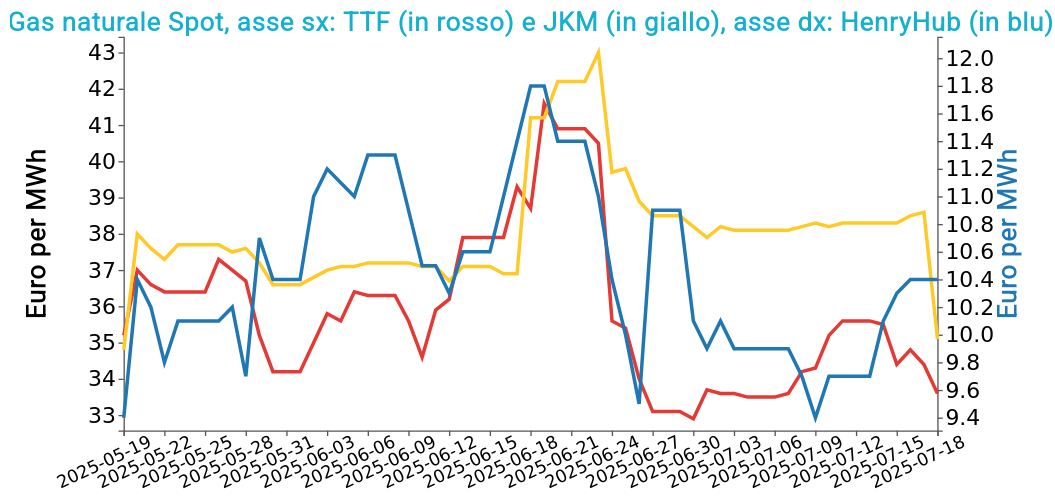

- TTF Olanda 33.6 €/MWh (-2.0 €/MWh)

- HenryHub USA 10.4 €/MWh (+0.7 €/MWh)

- JKM Asia 35.1 €/MWh (-3.2 €/MWh)

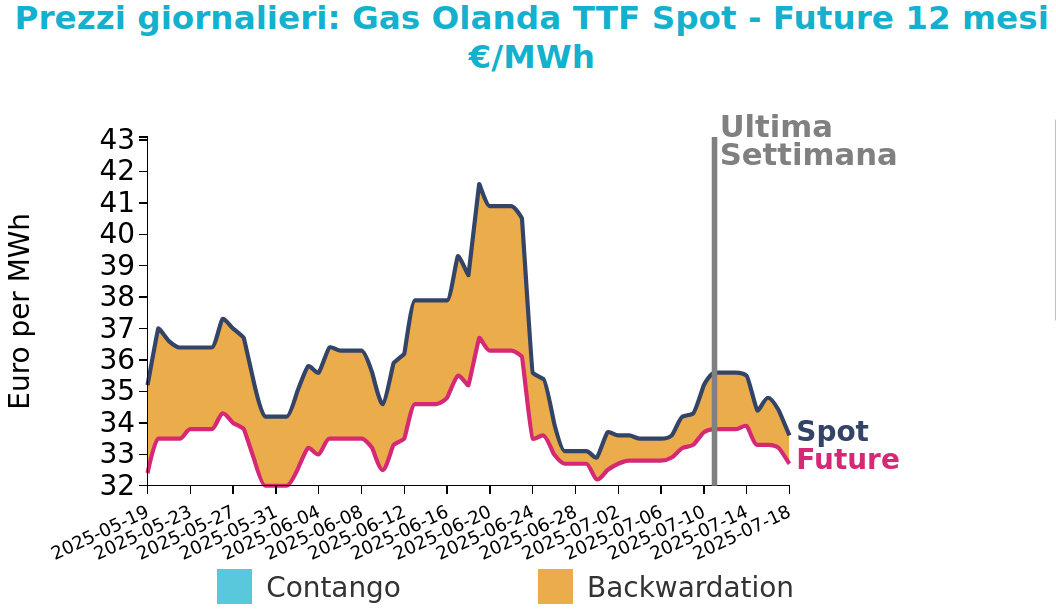

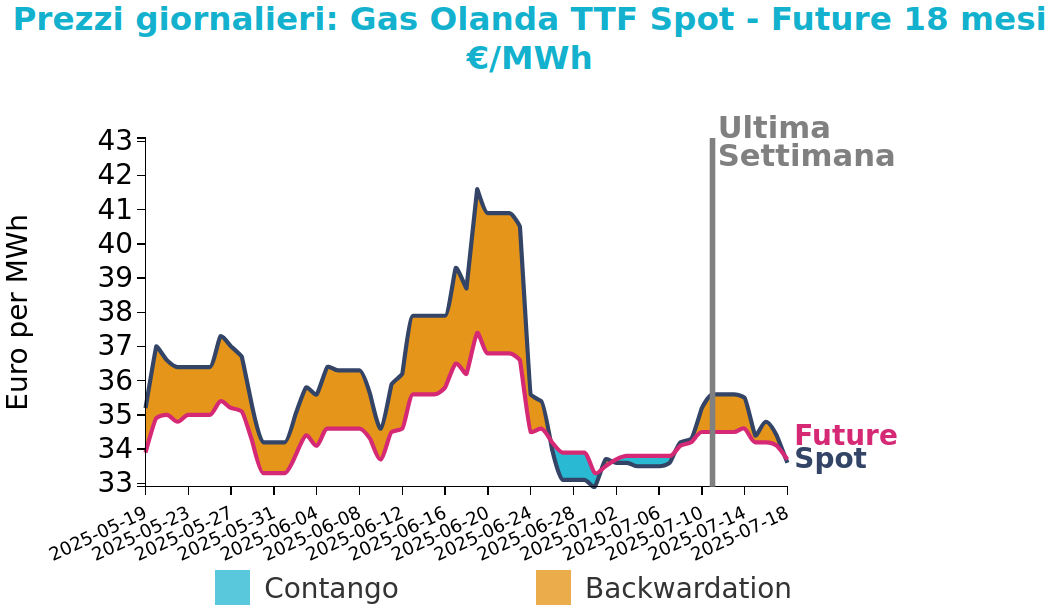

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il progressivo riequilibrio tra domanda e offerta ha portato ad una flessione settimanale dei prezzi del gas naturale TTF Olanda. Le condizioni fondamentali restano stabili, ma si segnala un atteso incremento dei flussi norvegesi grazie alla ripresa delle operazioni al giacimento Troll, dopo la fine degli interventi di manutenzione. La produzione eolica in Germania è prevista elevata nei prossimi giorni, contribuendo a contenere la domanda di gas per generazione elettrica.

A livello europeo, le importazioni di GNL restano sostenute: nei primi sette mesi del 2025 sono ammontate a 75.61 milioni di tonnellate, in aumento del 24% rispetto allo stesso periodo del 2024. L’Europa continua così a rafforzare le proprie scorte in preparazione della stagione invernale, riducendo la dipendenza dal gas russo via pipeline. Questa dinamica ha sostenuto la domanda globale, contribuendo a mantenere i prezzi spot elevati.

Al contrario, l’Asia registra importazioni deboli, con Cina e India in netto calo. Pechino ha ridotto del 21% gli acquisti rispetto allo scorso anno, penalizzata da prezzi spot oltre i 12 $/mmBtu, soglia che rende il GNL meno competitivo rispetto alla produzione interna e ai flussi via gasdotto. In questo contesto, l’Europa si conferma come polo centrale della domanda globale nella fase estiva.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

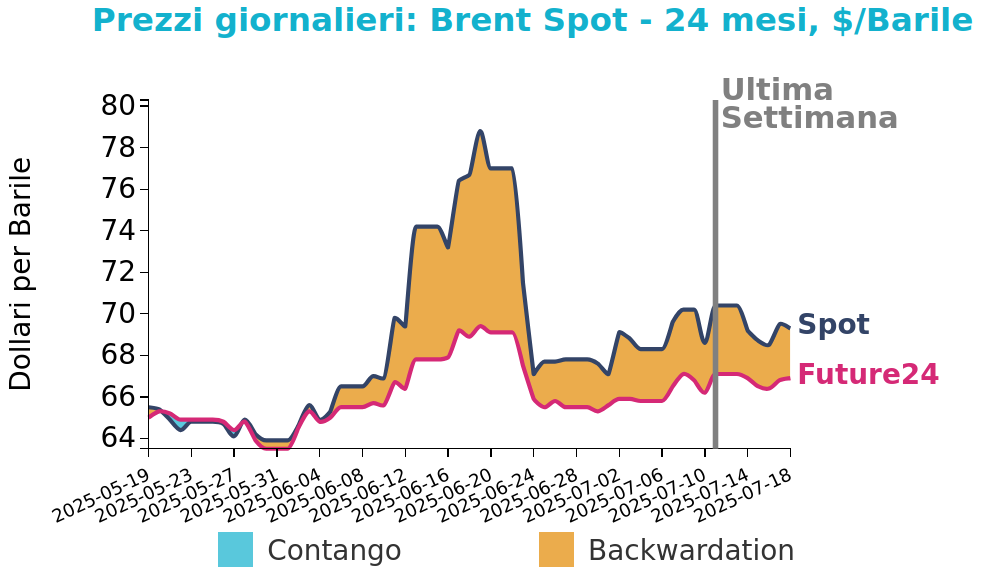

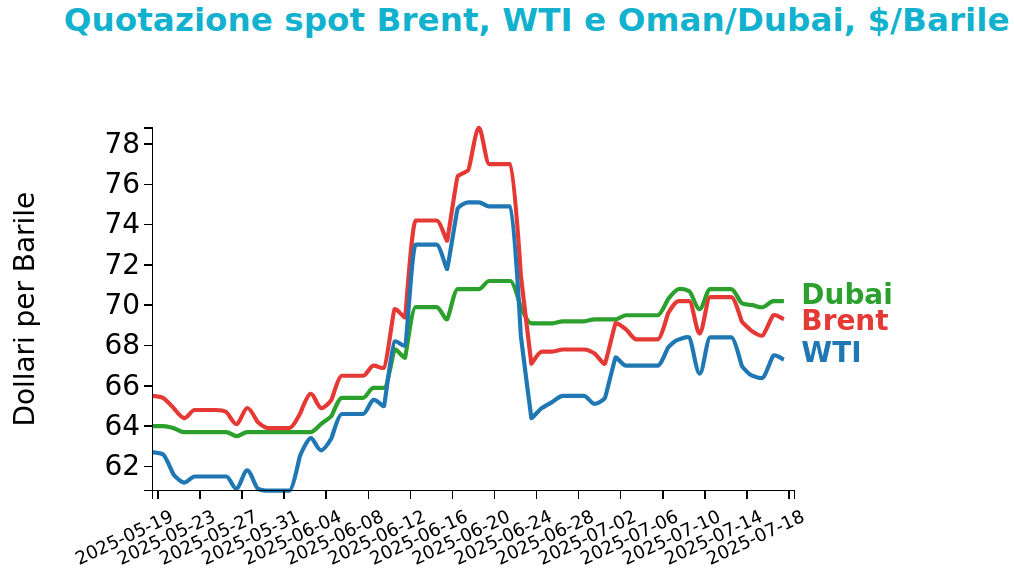

Petrolio

I prezzi del Brent hanno chiuso a 69.3 $/bbl venerdì 18 luglio, in calo di -1.1 $ /bbl rispetto alla chiusura del venerdì precedente. Anche il WTI ha registrato una riduzione dei prezzi di -1.1 $ /bbl, chiudendo le quotazioni a 67.3 $/bb.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio hanno registrato un lieve calo, appesantiti dalle preoccupazioni sulla domanda globale e dalle sanzioni percepite come poco incisive. Il nuovo pacchetto europeo contro la Russia include il divieto di importazione di prodotti raffinati da greggio russo lavorati in Paesi terzi, ma l’impatto è ritenuto marginale per via delle difficoltà di controllo e della capacità russa di aggirare le restrizioni. Le tensioni commerciali con gli Stati Uniti restano alte: dal primo agosto dovrebbero scattare nuovi dazi sulle importazioni europee, anche se Washington punta a un’intesa.

Negli USA, il numero di impianti attivi è sceso a 422, minimo da settembre 2021. Intanto, l’Iran tornerà a negoziare sul nucleare con Francia, Germania e Regno Unito, per evitare nuove sanzioni. Gli analisti indicano per il Brent una fascia di prezzo compresa tra 64 e 70 $/bbl, in un mercato influenzato dalla recente tregua tra Iran e Israele.

In Cina, le importazioni di fuel oil sono salite del 7% a giugno rispetto a maggio grazie a nuovi incentivi fiscali concessi alle raffinerie indipendenti della provincia di Shandong, ma restano in calo del 6% su base annua. Le esportazioni di carburante marino a basso tenore di zolfo sono aumentate dell’88% su base mensile. Il quadro resta fluido, con segnali contrastanti sulla tenuta della domanda globale e dinamiche di offerta influenzate da fattori geopolitici e misure fiscali locali.

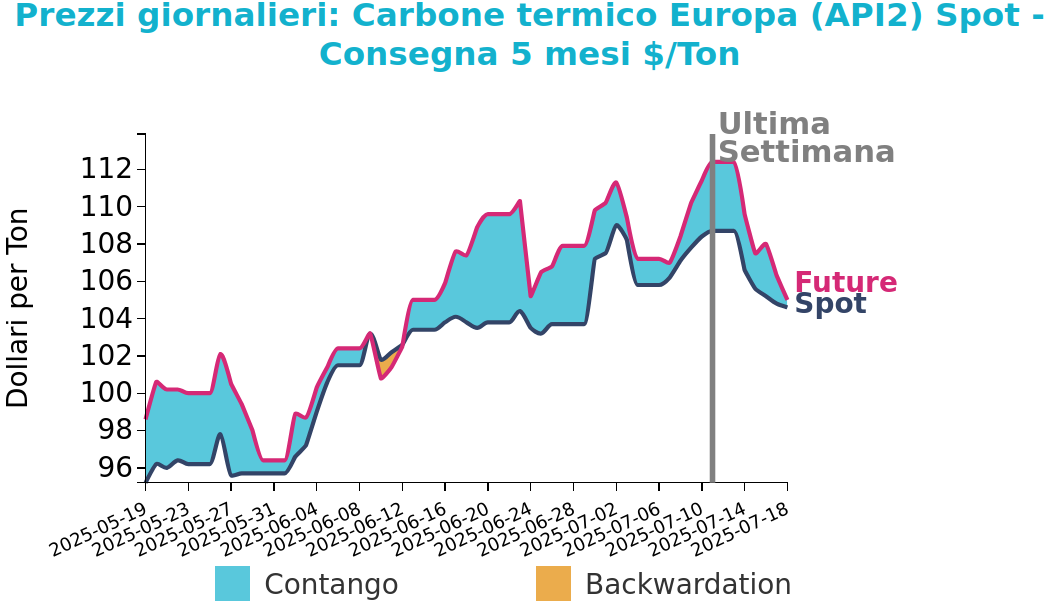

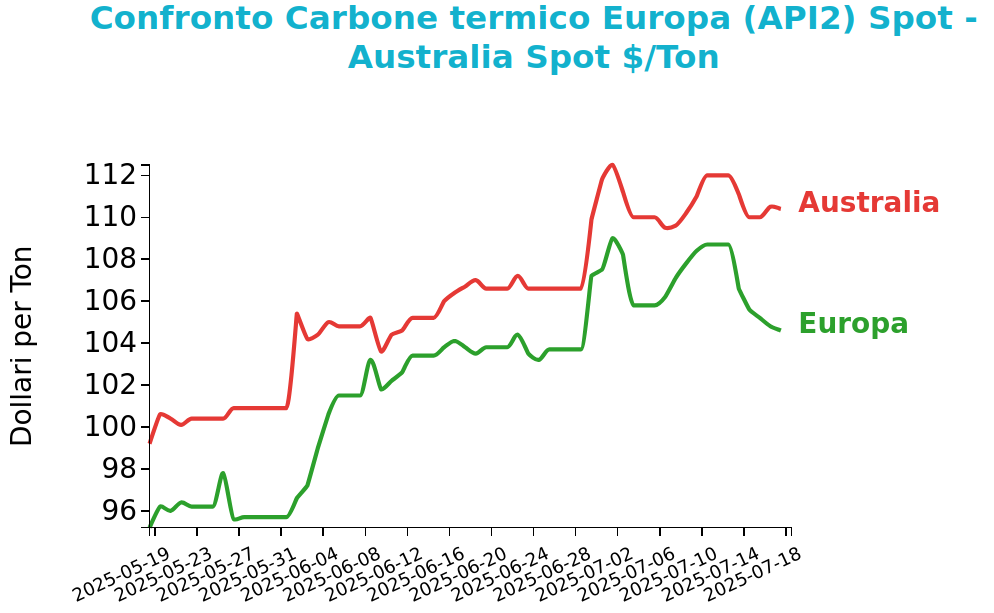

Carbone Termico

Venerdì 18 luglio il prezzo del carbone termico Europa API2 ha chiuso a 104.6 $/ton, in calo di -4.1 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia hanno registrato una riduzione di -1.6 $/ton, chiudendo a 110.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il contratto FM API2 ha registrato un calo settimanale del 2.8%, spinto dal miglioramento della logistica in Australia e dalla stabilità del mercato europeo del gas. Le partenze dal porto di Newcastle sono aumentate a 50 navi tra il 9 e il 16 luglio, superando i livelli del 2024, mentre le scorte nei terminal ARA sono cresciute del 2.5%.

Da inizio luglio, il carbone ha perso il 2.3%, mentre il gas ha guadagnato il 3.7%, ma su base annua il carbone si conferma più resiliente, in calo dell’8.3% contro il -30.4% del gas, sostenuto da un aumento del 40.8% del consumo in Germania. Nonostante ciò, la generazione a carbone resta economicamente sfavorita, con spread negativi e costi marginali superiori al gas.

In Asia, l’Indonesia ha abbassato il prezzo HBA del carbone ad alto CV del 9% a 97.65 $/ton, mentre ha alzato quello del carbone medio a 75.94 $/ton. Le esportazioni termiche a maggio sono salite dell’8.2% a 40.4 Mt, il massimo da dicembre 2024, spinte da Cina, Filippine e Corea del Sud. Tuttavia, nei primi cinque mesi del 2025, le spedizioni sono scese del 7.1% per la contrazione della domanda cinese e indiana.

La Cina ha ridotto le importazioni dell’11.1%, sostenuta da produzione interna record e scorte elevate.

In Australia, i lavoratori della miniera Ulan hanno indetto uno sciopero di 24 ore chiedendo parità retributiva con il sito vicino, operato anch’esso da Glencore.

Potrebbero interessarti anche:

L'effetto delle rinnovabili sul PUN orario italiano

Pubblicato da Emanuele Morelli. .

Energetici PUN Energia Elettrica Strumenti e MetodologieUn'analisi econometrica sul periodo gennaio 2023 - giugno 2025 [ leggi tutto ]

I mercati non ascoltano più Trump

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTrump alza i dazi sull’UE al 30%: negoziati in bilico [ leggi tutto ]

I dazi USA non frenano i mercati: le Borse restano stabili mentre gas e petrolio consolidano il rialzo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]