I dazi USA non frenano i mercati: le Borse restano stabili mentre gas e petrolio consolidano il rialzo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 11 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

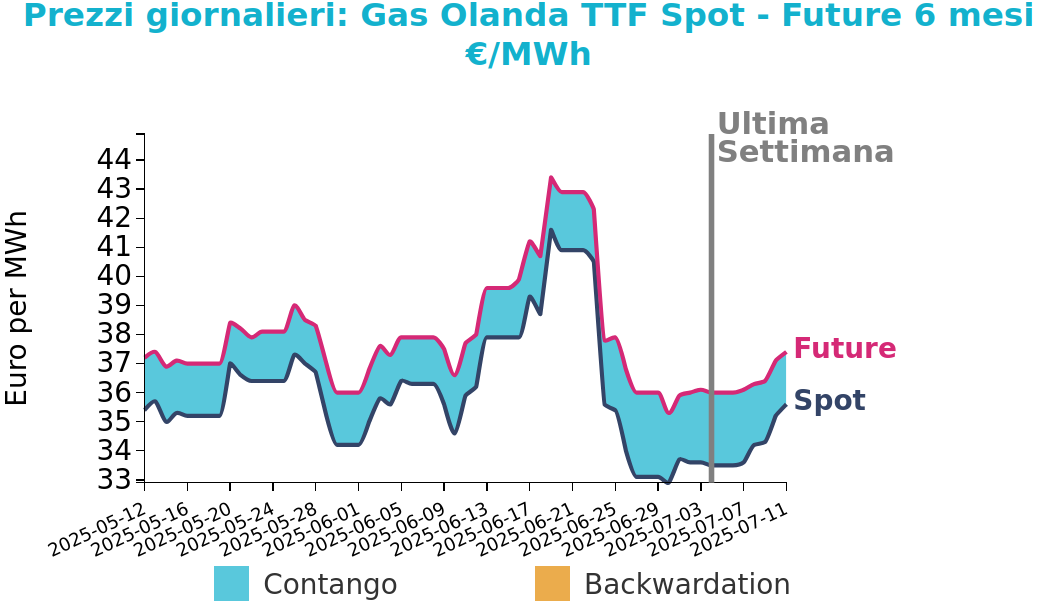

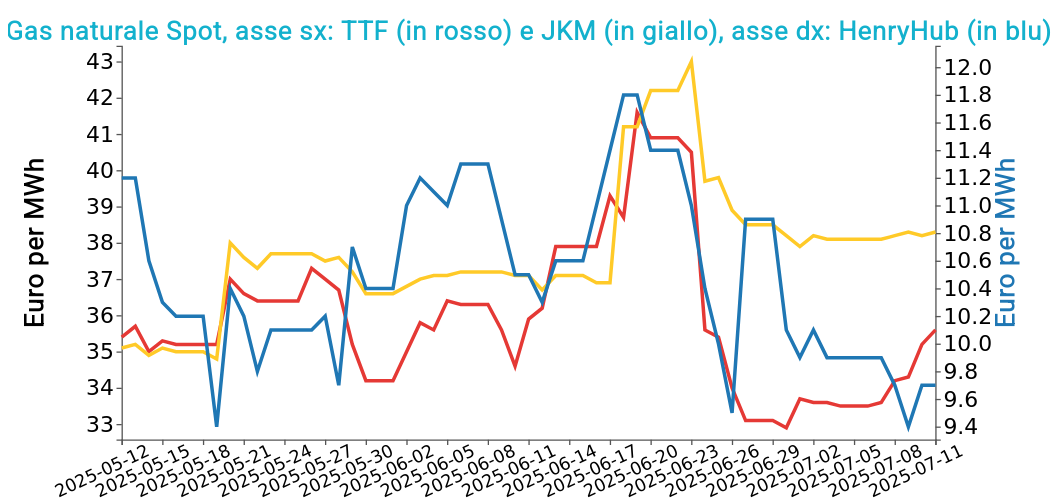

- TTF Olanda 35.6 €/MWh (+2.1 €/MWh)

- HenryHub USA 9.7 €/MWh (-0.2 €/MWh)

- JKM Asia 38.3 €/MWh (+0.2 €/MWh)

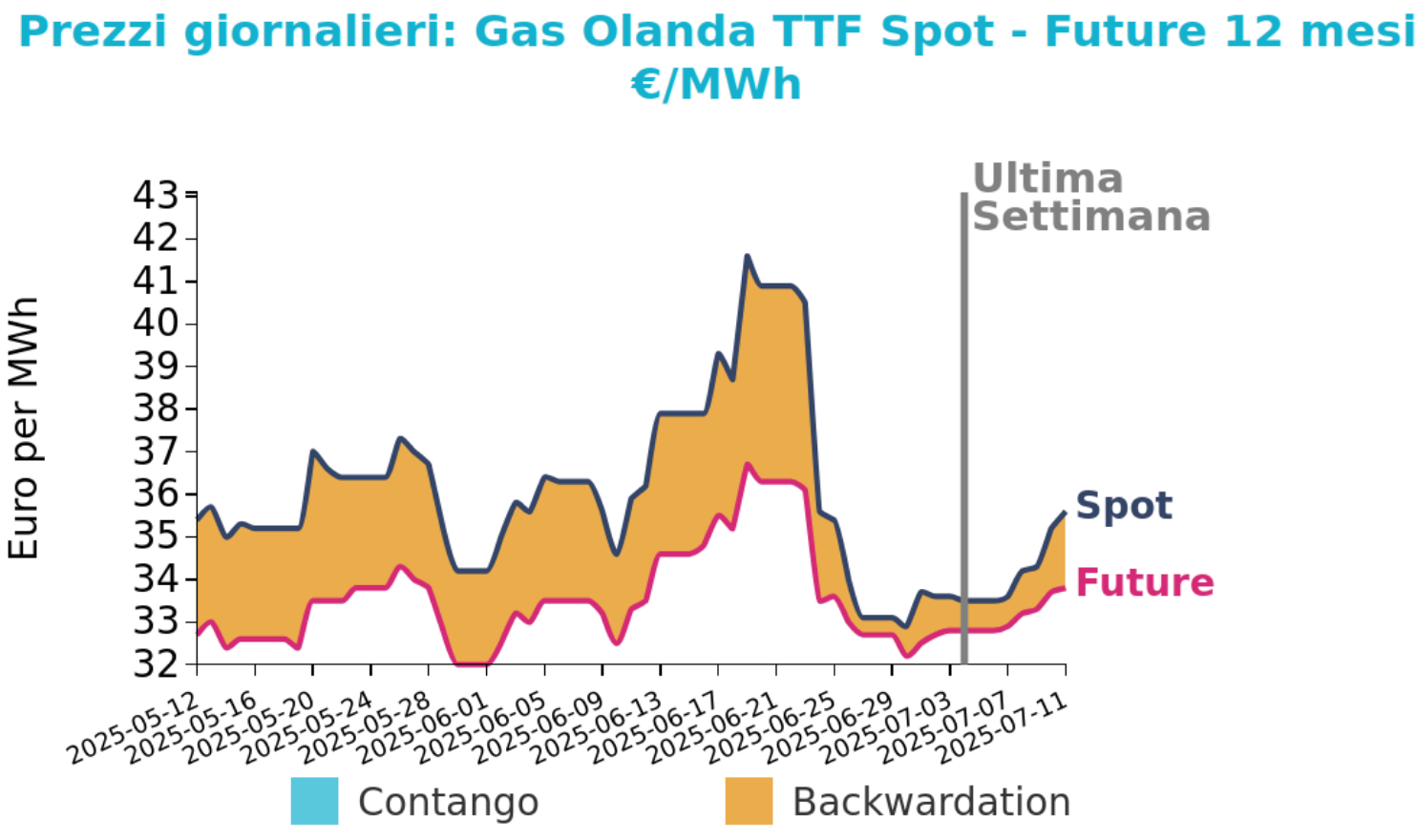

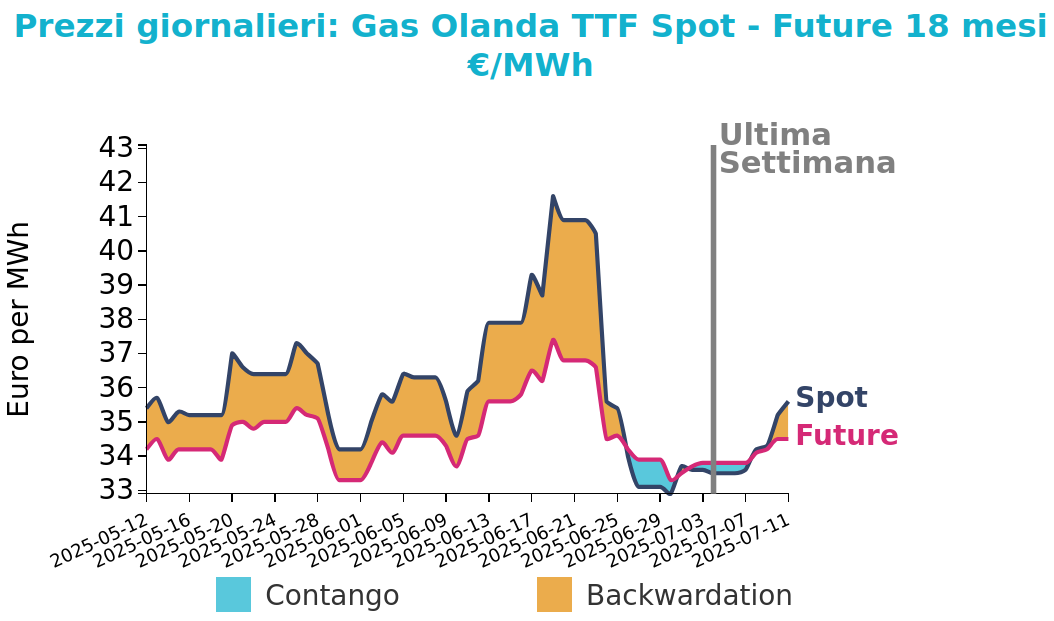

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il mercato del TTF si mantiene relativamente stabile, sostenuto da fondamentali bilanciati e da una buona capacità di assorbire pressioni esterne. In Europa, le temperature stanno progressivamente rientrando nella norma, riducendo la domanda per raffreddamento e favorendo un'accelerazione delle iniezioni negli stoccaggi. I livelli di riempimento hanno raggiunto il 62.6% e, salvo interruzioni nelle forniture, restano in linea con gli obiettivi stagionali. Tuttavia, la dipendenza da arrivi costanti di GNL impone cautela: un rallentamento potrebbe compromettere la traiettoria di accumulo. I flussi norvegesi sono robusti, con limitati impatti da manutenzioni in corso, mentre il GNL proveniente dal Regno Unito rimane competitivo, sostenendo i flussi verso il Continente.

Lo scenario globale offre segnali misti. In Asia, un’ondata di caldo persistente in Giappone, Corea del Sud e Cina ha aumentato la domanda di GNL per usi di raffreddamento, portando a un calo delle scorte e a un rialzo dei prezzi spot. Tuttavia, il livello elevato dei prezzi limita gli acquisti dei buyer più sensibili. L’Egitto ha potenziato la propria capacità di rigassificazione attivando due nuovi FSRU ad Ain Sukhna, mentre ulteriori impianti sono attesi nelle prossime settimane. A livello globale, l’offerta rimane solida, con le esportazioni USA stabili oltre 16 bcf/g e il previsto riavvio dell’impianto di Hammerfest il 19 luglio che rafforzerà ulteriormente il lato dell’offerta.

Intanto, l’interesse per i carichi spot rimane elevato, con dinamiche di concorrenza inter-bacino che riflettono l’equilibrio instabile tra offerta e domanda.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

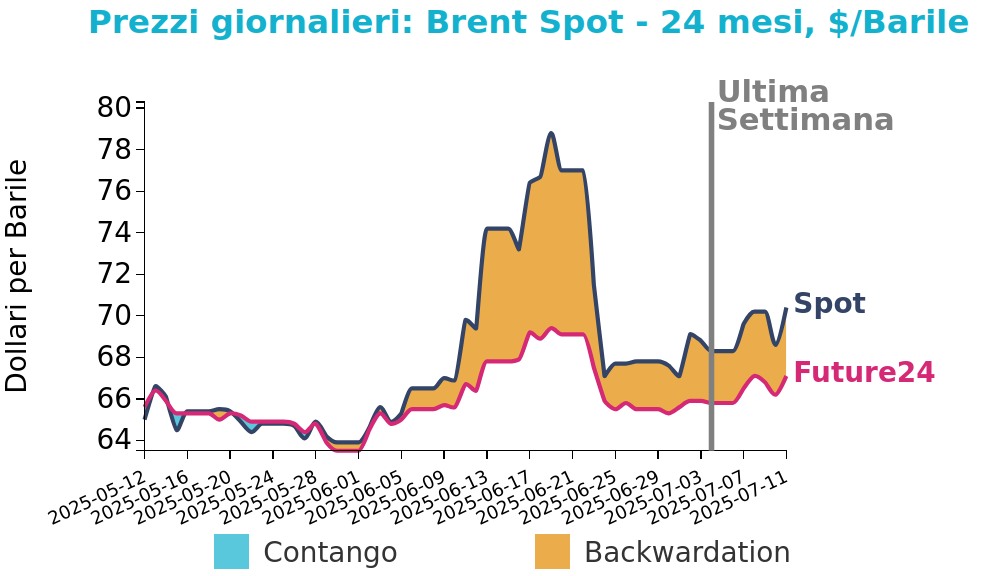

Petrolio

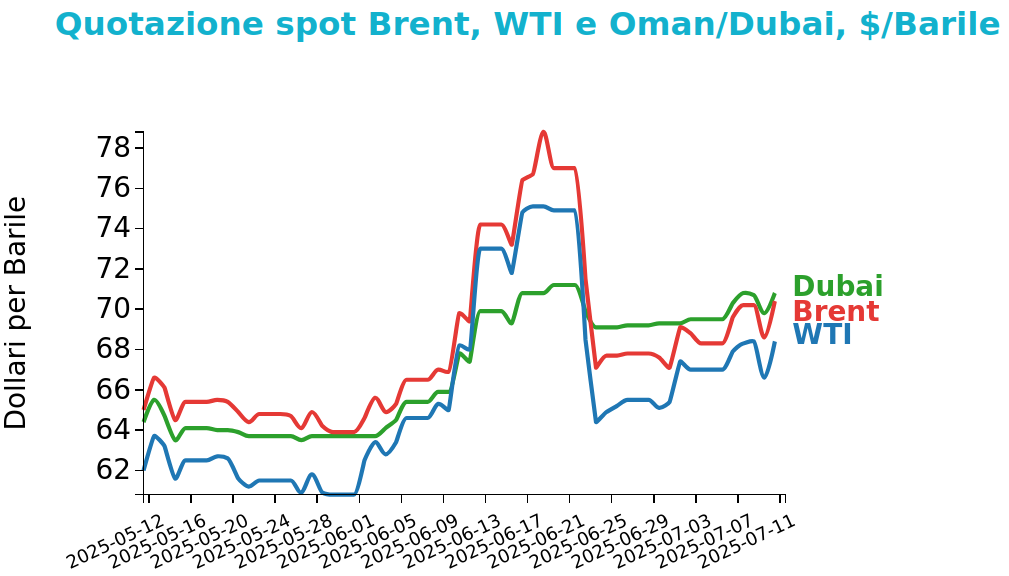

I prezzi del Brent hanno chiuso a 70.4 $/bbl venerdì 11 luglio, in aumento di 2.1 $ /bbl rispetto alla chiusura del venerdì precedente. Il WTI, invece, ha registrato una crescita di 1.4 $/bbl, chiudendo le quotazioni a 68.4 $/bb.

Grafico 2: Andamento prezzo del petrolio

Il mercato petrolifero si muove in un contesto di crescente attenzione verso l’evoluzione geopolitica e industriale, con dinamiche che potrebbero influenzare l’equilibrio tra domanda e offerta nei prossimi mesi. I prezzi del Brent e del WTI sono saliti ai massimi delle ultime tre settimane, sostenuti dalla prospettiva di nuove sanzioni statunitensi alla Russia e dall’aumento delle importazioni cinesi. In Cina, gli acquisti di greggio sono cresciuti fino a 12.14 milioni di barili al giorno a giugno, spinti dalla riattivazione di impianti di raffinazione e da condizioni d’acquisto favorevoli nei mesi precedenti. Le raffinerie indipendenti hanno rafforzato le forniture da Iran e Arabia Saudita, mentre le scorte strategiche del Paese sono aumentate di oltre 80 milioni di barili nel secondo trimestre, grazie a nuove politiche energetiche che coinvolgono operatori privati come partner di lungo termine per lo stoccaggio.

A livello globale, l’OPEC+ si prepara a un nuovo incremento produttivo da settembre, previsto nell’ambito del graduale allentamento dei tagli. L’organizzazione stima una crescita della domanda di 1.3 milioni di barili al giorno nel 2025, trainata da un’economia globale in espansione, pur avendo rivisto al ribasso le previsioni a breve termine per effetto della decelerazione cinese. Restano inoltre sotto osservazione le trattative tra Stati Uniti e partner commerciali, nonché i nuovi pacchetti di sanzioni europei, che potrebbero condizionare l’offerta di prodotti russi sui mercati internazionali.

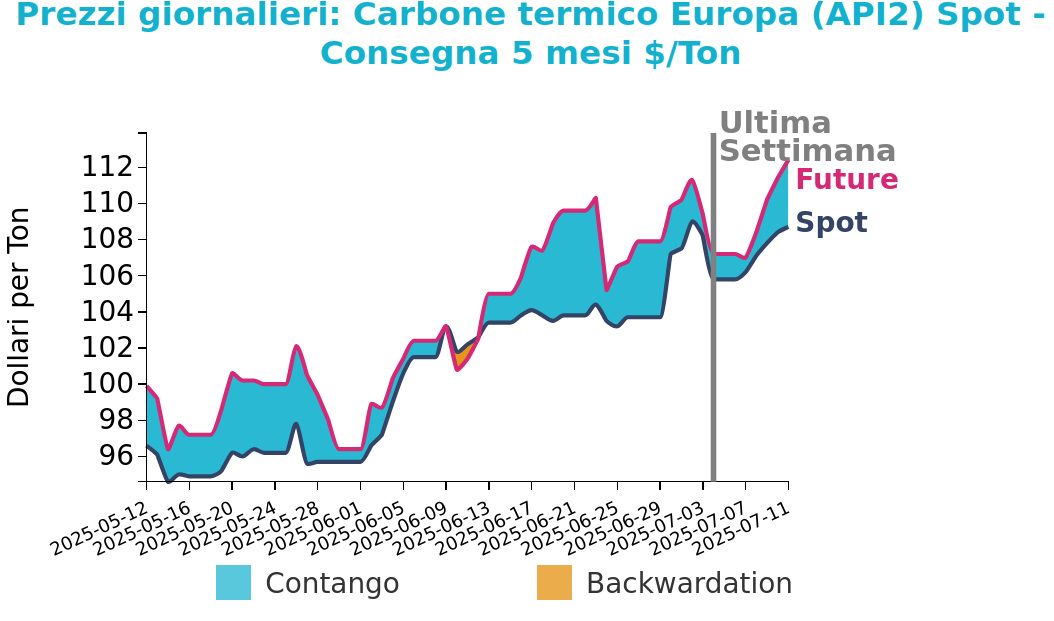

Carbone Termico

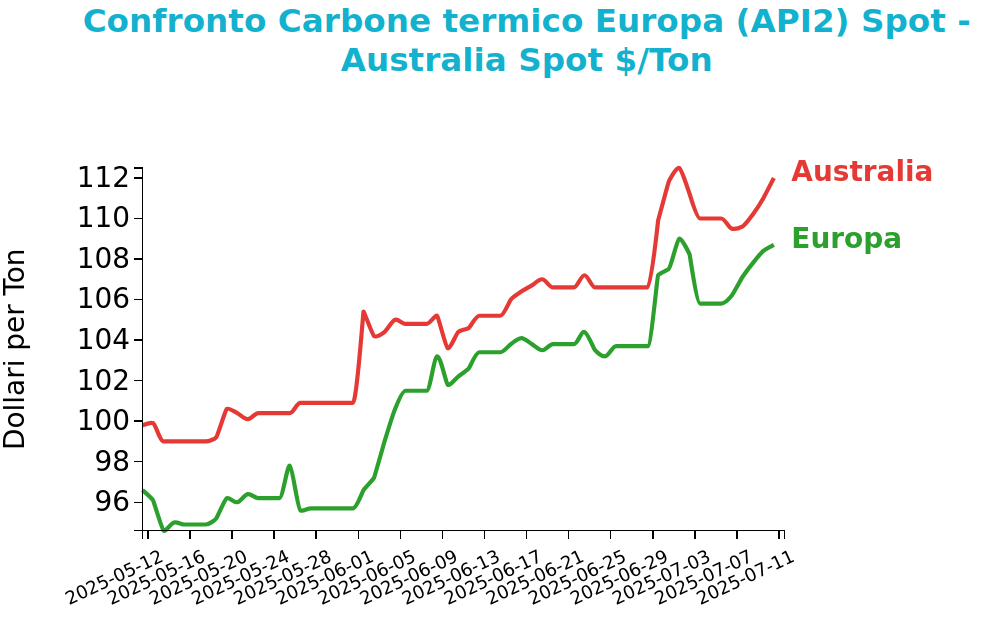

Venerdì 11 luglio il prezzo del carbone termico Europa API2 ha chiuso a 108.7 $/ton, in aumento di 2.9 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia hanno registrato una crescita di 2.0 $/ton, chiudendo a 112.0 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

L'aumento del prezzo del contratto front-month API2 è stato sostenuto dal forte incremento del TTF, a sua volta influenzato dall’ondata di caldo in Asia e dalla conseguente crescita della domanda di raffreddamento, in particolare in Giappone e Corea del Sud. In Europa, le preoccupazioni legate ai livelli di stoccaggio del gas hanno contribuito a rafforzare il prezzo del carbone, anche se, nel complesso, l’indice ha perso il 4.9% da inizio anno, contro il calo del 28.4% registrato dal TTF nello stesso periodo. Questo divario riflette la maggiore rigidità dell’offerta australiana e l’aumento dell’utilizzo di carbone in Germania.

Anche i mercati asiatici mostrano segnali di rafforzamento. Oltre all'aumento del carbone termico Australia, si segnala l'aumento del carbone indonesiano che ha guadagnato l’1.4%, sostenuto da attese di maggiore domanda cinese. I prezzi domestici in Cina hanno registrato un incremento contenuto (+0.8%), con le raffinerie che riforniscono gli impianti elettrici per far fronte all’aumento dei consumi estivi.

In Europa, la domanda di carbone rimane contenuta, con temperature previste sotto la media stagionale e una generazione rinnovabile inferiore alle attese. Tuttavia, l’elevato livello delle scorte nei terminal ARA, pari a 2.8 Mt, potrebbe frenare eventuali spinte rialziste. In Germania, la produzione a carbone è in calo settimanale ma ancora alta su base annua. Il contesto rimane fragile, influenzato anche da variabili politiche, tra cui i nuovi dazi statunitensi.

Potrebbero interessarti anche:

Mercati finanziari in attesa dell’entrata in vigore dei dazi USA

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeAssenza di una direzione chiara nei mercati delle commodity [ leggi tutto ]

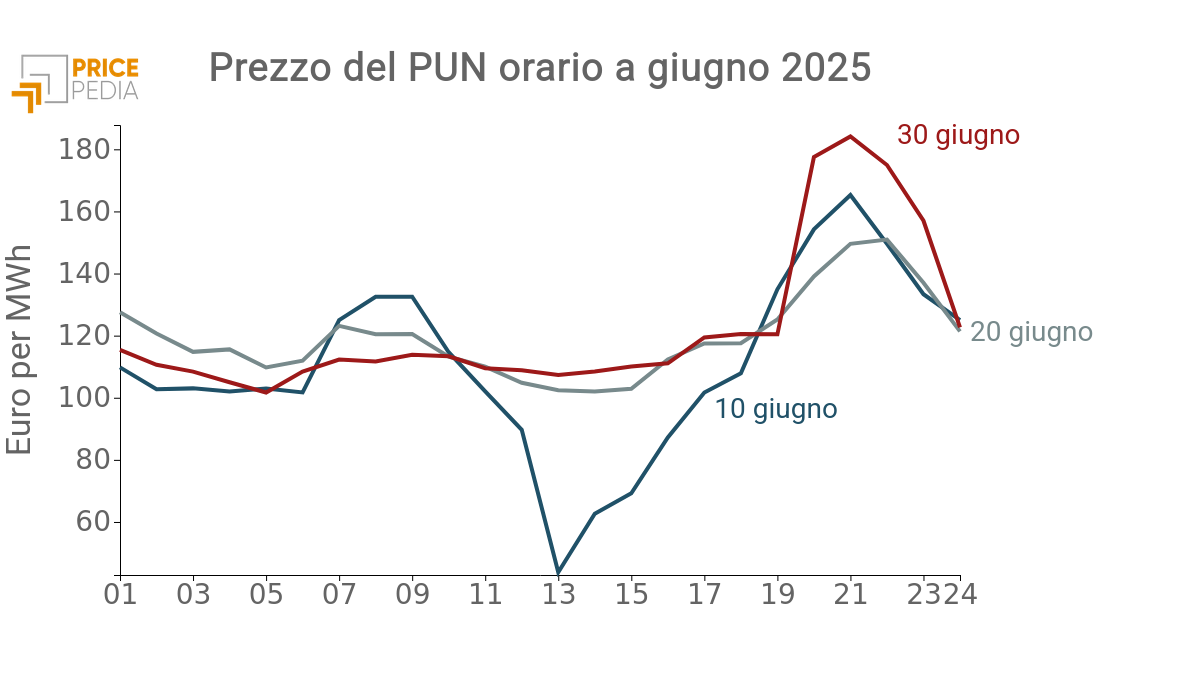

Come l’energia rinnovabile sta cambiando i prezzi orari dell'elettricità in Italia

Pubblicato da Emanuele Morelli. .

Energetici Energia Elettrica Strumenti e MetodologieNel mese di giugno è cambiata radicalmente la struttura del prezzo orario del prezzo PUN dell'energia elettrica italiana, come risulta chiaramente dal grafico qui riportato. Questo }... [ leggi tutto ]

Aumento dell’offerta OPEC, ma i prezzi del petrolio restano stabili

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]