Quando i dati parlano: cosa ci dice un VECM sul mercato globale del butano?

Relazioni di lungo periodo, effetti esogeni e confronto con l’approccio economico

Pubblicato da Edoardo Pace. .

Chimici Organici Strumenti e MetodologieL’obiettivo di questo lavoro è riprodurre l’analisi descritta nell’articolo “Il mercato mondiale del butano” utilizzando un approccio statistico basato sui modelli VECM (Vector Error Correction Model).

Un VECM è un modello che cerca di descrivere come diverse variabili si muovono insieme nel tempo. Non parte da ipotesi rigide su chi causa cosa, ma osserva i dati per scoprire relazioni stabili tra le variabili e vedere come reagiscono quando queste relazioni vengono “rotte”.

Questa scelta rappresenta una differenza importante rispetto al metodo seguito nell’articolo precedente, dove l’analisi si basava su considerazioni teoriche ed economiche: in quel caso le relazioni tra i prezzi venivano specificate a priori e la statistica serviva solo per stimarne i parametri.

Con il VECM, invece, non imponiamo a priori come i prezzi del butano debbano influenzarsi tra loro. Lasciamo che sia il modello a “scoprire” le relazioni nascoste nei dati e a mostrarci come i diversi mercati interagiscono e tornano verso un equilibrio quando si allontanano da esso.

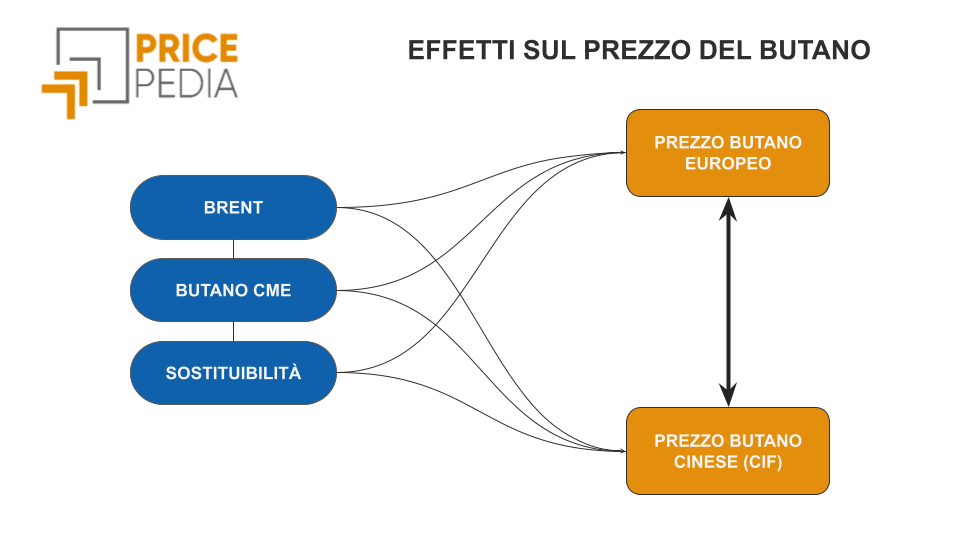

Oltre ai prezzi del butano nei tre mercati considerati (Europa, Cina e il prezzo finanziario quotato al CME), il modello tiene conto anche di due variabili esogene: il prezzo del Brent, che rappresenta il principale costo di produzione del butano, ed una variabile dummy stagionale che distingue i mesi “invernali” dagli altri e, dunque, coglie la stagionalità del prezzo del butano. Queste due variabili aiutano a catturare effetti esterni che possono influenzare i prezzi senza essere parte del meccanismo di equilibrio tra i mercati.

Confronto tra i prezzi del butano

Un VECM consente di stimare le relazioni di equilibrio di lungo periodo tra le variabili endogene, dette relazioni di cointegrazione, e di analizzare i meccanismi di aggiustamento di breve periodo attraverso cui ciascuna variabile reagisce a eventuali deviazioni da tali equilibri.

In altre parole, è un po’ come osservare un sistema di pesi legati da molle: il VECM ci dice quali molle tengono i pesi in equilibrio e quali pesi si spostano per tornare nella posizione iniziale quando qualcuno li muove.

I risultati del VECM

Effetto delle variabili esogene sui prezzi del butano

Prima di analizzare le relazioni di equilibrio tra i prezzi nei diversi mercati, è utile considerare l’effetto delle variabili esogene.

La tabella seguente riporta le elasticità dei tre prezzi del butano rispetto al prezzo del brent e alla dummy stagionale:

| Prezzi Butano | Brent | Dummy stagionale |

|---|---|---|

| Europa | 0.29 | 0.04 |

| Cina | 0.19 | 0.04 |

| CME | 0.26 | 0.06 |

Tutti i parametri risultano altamente significativi, indicando che sia il prezzo del Brent che la stagionalità invernale hanno un impatto diretto e positivo sui prezzi del butano in tutti i mercati considerati.

I coefficienti sopra riportati misurano l’effetto di breve periodo di una variazione delle variabili esogene sulla variazione dei prezzi del butano nei tre mercati. Ad esempio, Un aumento dell’1% del Brent porta a un aumento dello 0.29% del prezzo del butano europeo, nel breve periodo.

I punti chiave sono i seguenti:

- Il prezzo del Brent è un driver fondamentale in tutti i mercati;

- La stagionalità invernale ha effetti significativi su tutti e tre i prezzi, con impatto maggiore al CME;

- Le elasticità stimate sono interpretabili come elasticità di breve periodo rispetto alle esogene.

Parametri nelle relazioni di lungo periodo

Nella fase di stima è stato imposto un numero di due relazioni di lungo periodo tra i prezzi analizzati.[1]

Le due relazioni identificate descrivono i legami di equilibrio tra i diversi mercati del butano:

- La prima relazione collega il prezzo del butano in Europa con il prezzo finanziario del butano quotato al CME. Questa relazione mostra un’intensità pari a 0.37 in termini di elasticità tra il prezzo europeo e quello del CME. In altre parole, un aumento del prezzo CME dell’1% si associa, nel lungo periodo, a un aumento del prezzo europeo dello 0.37%. (Viceversa, se espresso in termini di elasticità inversa, l’intensità è pari a 1/0.37 ≈ 2.71).

- La seconda relazione collega il prezzo del butano in Cina con il prezzo del CME. In questo caso, l’intensità è pari a 0.14 in termini di elasticità tra il prezzo cinese e quello del CME: un aumento dell’1% del CME implica un aumento dello 0.14% del prezzo cinese. (Anche qui, se espresso in forma inversa, l’elasticità è pari a 7.14).

Queste relazioni rappresentano l’equilibrio che tende a mantenersi tra i diversi mercati nel lungo periodo: se i prezzi si allontanano troppo da queste proporzioni, si osservano meccanismi di aggiustamento che riportano il sistema verso l’equilibrio.

Coefficienti di aggiustamento

L’aspetto più interessante della stima del modello VECM è la capacità di estrarre dai dati informazioni su quali prezzi si adeguano principalmente per riportare in equilibrio le due relazioni di lungo periodo che legano i mercati. I risultati di stima, altamente significativi, segnalano che:

- Nella relazione di lungo periodo che lega il prezzo UE al prezzo CME, è il prezzo UE ad aggiustarsi, e lo fa molto velocemente, con un coefficiente pari a 0.5.

- Nella relazione di lungo periodo che lega il prezzo Cina al prezzo CME, entrambi i prezzi si muovono per ritornare in equilibrio, ma il prezzo CME si aggiusta più velocemente del prezzo cinese (0.59 contro lo 0.33).

Confronto tra i risultati dei due modelli: economico e statistico

La stima delle relazioni esistenti sul mercato mondiale del butano attraverso due approcci diversi ci consente un’analisi comparata che mette in risalto, da un lato, gli elementi di coerenza e, dall’altro, le eventuali differenze.

Elementi di coerenza

- L’importanza del Brent e la sua “esogeneità” nel determinare il prezzo del butano mondiale.

- L’esistenza di relazioni di lungo periodo forti che legano tra loro i prezzi fisici della regione UE e della regione Cina con quelli finanziari quotati al CME negli Stati Uniti.

- Il prezzo cinese risulta essere meno legato alle dinamiche finanziarie rispetto al prezzo europeo, segnalando una sorta di "isolamento" della Cina nel mercato mondiale del butano.

Elementi di differenza

- Nel modello economico è stata imposta a priori una relazione di causa ed effetto tra il prezzo finanziario CME e i prezzi fisici UE e Cina. Questa relazione, seppur non imposta, è confermata anche dal modello statistico con alcune differenze in termini di magnitudine.

- Nel modello economico, il prezzo del Brent non aveva (stranamente) un effetto significativo sul prezzo del butano cinese. Ciò è stato smentito dal modello statistico che, giustamente, conferma l'importanza del petrolio nella determinazione del prezzo del butano anche in Cina.

- Infine, nel modello statistico è stata integrata una variabile dummy in grado di catturare la stagionalità del prezzo del butano.

In sintesi

In questo articolo abbiamo descritto i risultati di un VECM, utilizzato per analizzare le relazioni tra due prezzi regionali fisici del butano (Europa e Cina) e un prezzo finanziario quotato al CME. I risultati sono altamente significativi e segnalano l’esistenza di due relazioni di lungo periodo tra questi mercati, oltre agli effetti determinanti esercitati dalle due variabili esogene.

Abbiamo inoltre confrontato questi risultati con quelli di un modello basato su un approccio economico, applicato allo stesso mercato mondiale del butano e agli stessi prezzi. L’interpretazione economica dei risultati è sostanzialmente coerente nei due approcci, ma con una differenza significativa nel metodo: nel modello economico erano state, infatti, ipotizzate a priori delle relazioni di causa-effetto tra i prezzi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

[1] I test di Johansen sul rango di cointegrazione suggeriscono tre relazioni, ma questo renderebbe il modello economicamente insensato (ciò implicherebbe la stazionarietà delle serie storiche dei prezzi del butano).

Potrebbero interessarti anche:

Il mercato mondiale del butano

Pubblicato da Edoardo Pace. .

Chimici Organici Strumenti e MetodologieUna interpretazione economica delle relazioni tra prezzi fisici regionali e prezzi finanziari [ leggi tutto ]

La stima degli effetti di costo e di sostituzione sul prezzo del benzene

Pubblicato da Edoardo Pace. .

Chimici Organici Strumenti e MetodologieUn modello formale di soluzione del problema [ leggi tutto ]

Prezzo della formaldeide ai massimi storici

Pubblicato da Luigi Bidoia. .

Chimici Organici Cost pass-throughL’effetto paradossale delle normative restrittive [ leggi tutto ]