Aumento dell’offerta OPEC, ma i prezzi del petrolio restano stabili

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

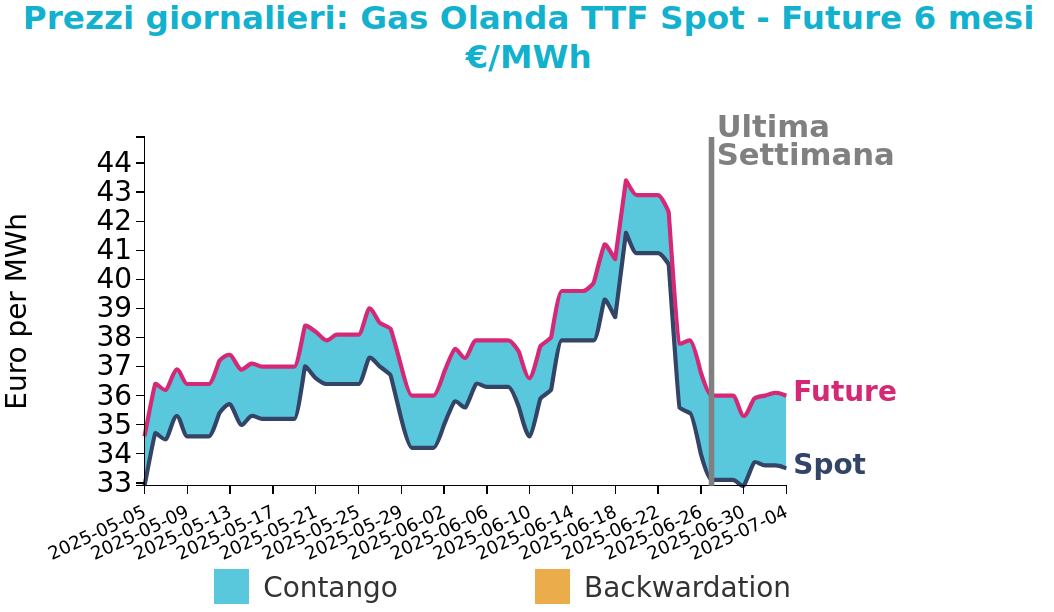

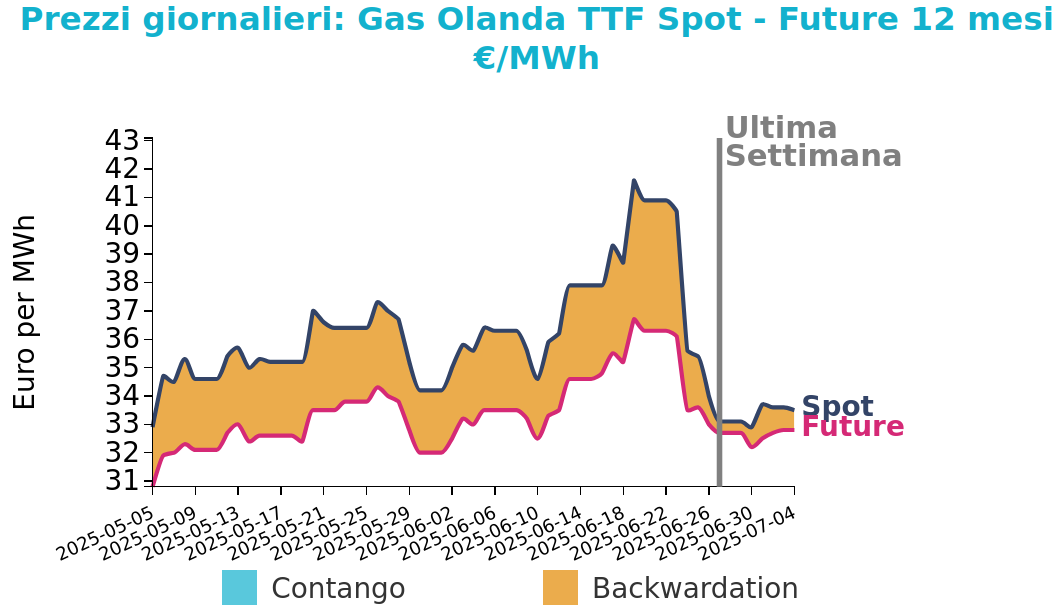

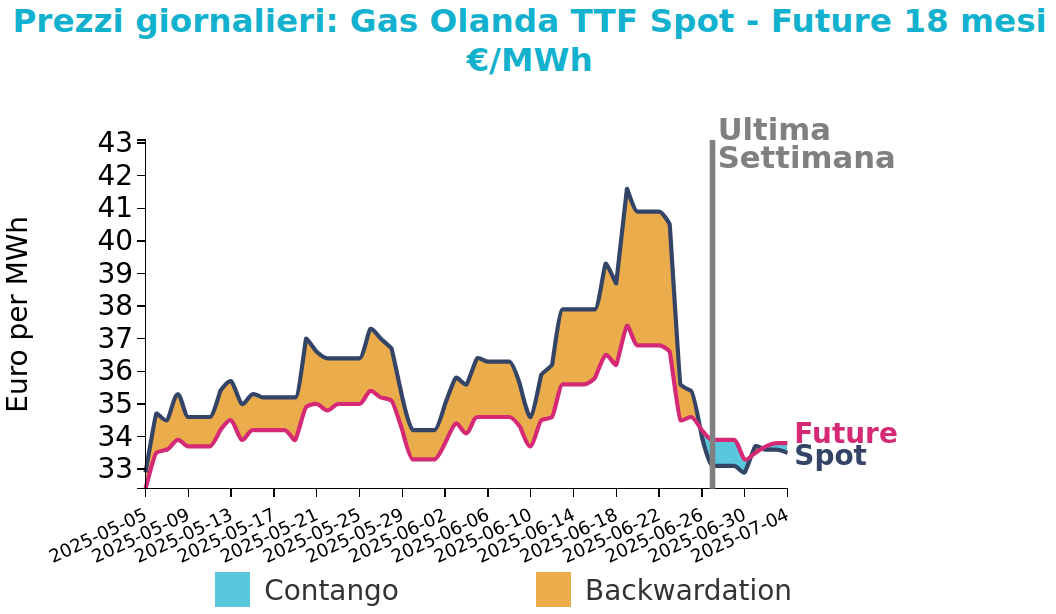

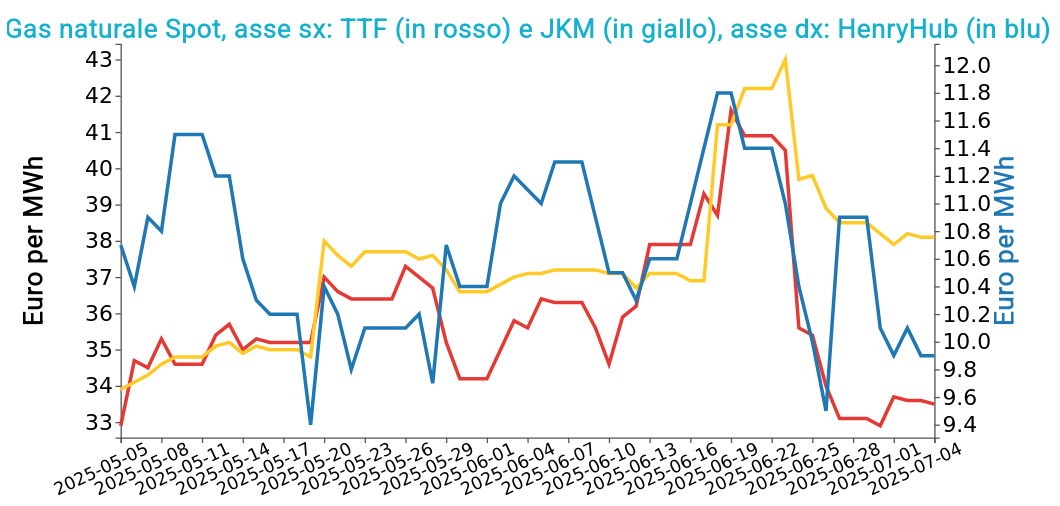

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 4 luglio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 33.5 €/MWh (+0.4 €/MWh)

- HenryHub USA 9.9 €/MWh (-1.0 €/MWh)

- JKM Asia 38.1 €/MWh (-0.4 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il primo carico di GNL canadese è stato spedito verso la Corea del Sud, mentre il completamento delle manutenzioni ha favorito un aumento dei flussi norvegesi verso l’Europa nord-occidentale. Contestualmente, è cresciuta la domanda di iniezione in Ucraina e Slovacchia, con i flussi dalla Germania alla Repubblica Ceca saliti a 402 GWh/giorno. La domanda di gas per la generazione elettrica è aumentata a causa delle alte temperature e della bassa produzione eolica; in Francia e Svizzera, inoltre, le alte temperature dei fiumi hanno costretto a ridurre, seppur in modo contenuto, la produzione nucleare.

L’8 luglio SEFE terrà una nuova asta per 5 TWh di capacità presso il sito di stoccaggio di Rehden, attualmente solo al 2% di riempimento. Per raggiungere l’obiettivo del 45% entro novembre, servono 19 TWh aggiuntivi, ma gli spread stagionali contenuti non incentivano le iniezioni. In caso di esito negativo, il gestore THE sarebbe tenuto a intervenire, ma ha già dichiarato di non voler agire su singoli siti. Sul fronte LNG, l’offerta resta stabile, con carichi regolari da Stati Uniti, Qatar e Australia. La domanda asiatica è sostenuta da temperature elevate, ma i prezzi elevati e l’uso preferenziale del carbone ne limitano gli acquisti spot.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

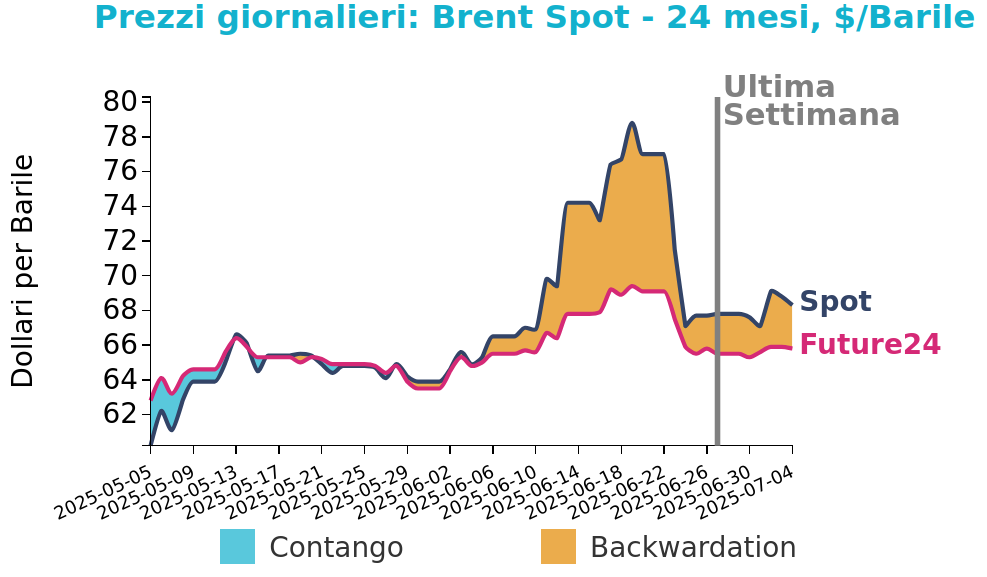

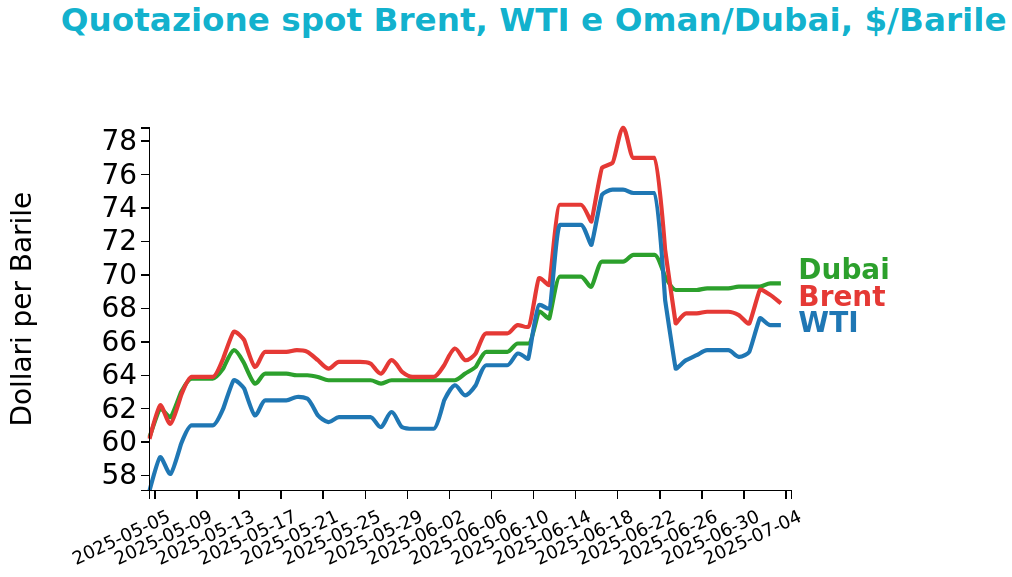

Petrolio

I prezzi del Brent hanno chiuso a 68.3 $/bbl venerdì 4 luglio, in ripresa di 0.5 $ /bbl rispetto alla chiusura del venerdì precedente. Il WTI, invece, ha registrato una crescita di 1.5 $/bbl, chiudendo le quotazioni a 67.0 $/bb.

Grafico 2: Andamento prezzo del petrolio

Lunedì i prezzi del petrolio hanno recuperato le perdite iniziali, nonostante l’annuncio di OPEC+ di un incremento della produzione superiore alle attese per agosto e le preoccupazioni legate ai possibili effetti dei dazi statunitensi. Il mercato fisico resta stretto, fornendo supporto ai prezzi. OPEC+ ha concordato un aumento di 548.000 barili al giorno per agosto, superando i precedenti incrementi mensili di 411.000 bpd degli ultimi tre mesi. UBS osserva che il mercato rimane teso e capace di assorbire ulteriori volumi. Secondo RBC Capital, l’incremento effettivo è stato finora inferiore al previsto, con gran parte della nuova offerta proveniente dall’Arabia Saudita. In segno di fiducia sulla domanda, Riad ha aumentato il prezzo dell’Arab Light per l’Asia al massimo da quattro mesi. Goldman Sachs prevede un ulteriore aumento di 550.000 bpd per settembre, che potrebbe essere annunciato nella riunione OPEC+ del 3 agosto.

Nel frattempo, le incertezze legate ai dazi USA continuano a pesare: Washington ha segnalato un rinvio senza chiarire eventuali modifiche alle aliquote. Il timore è che un aumento delle tariffe possa rallentare l’attività economica e la domanda petrolifera. La debolezza del dollaro rappresenta al momento l’unico supporto concreto per i prezzi.

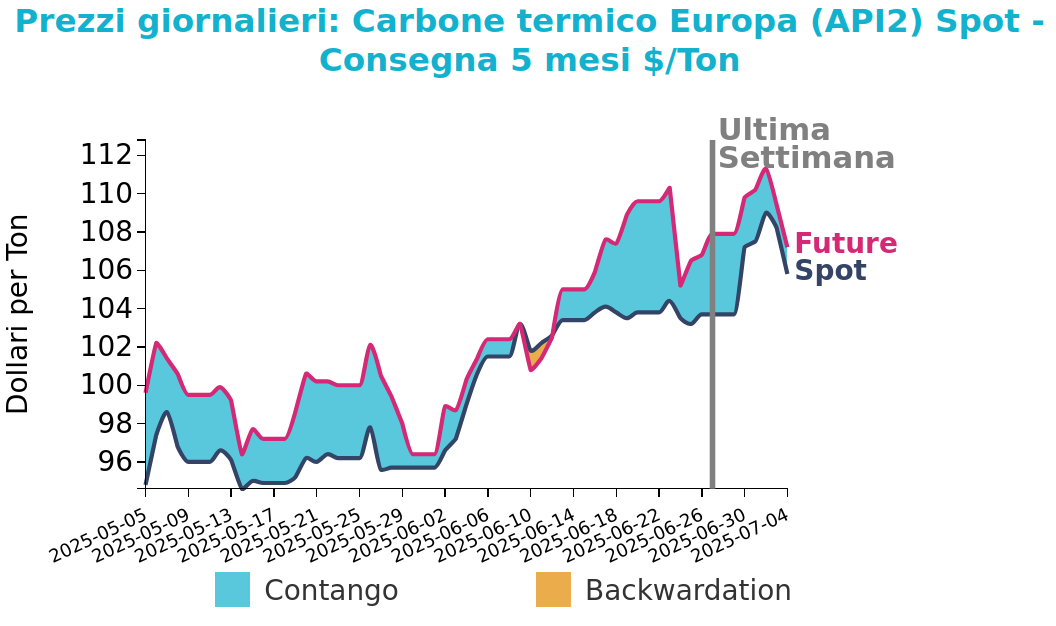

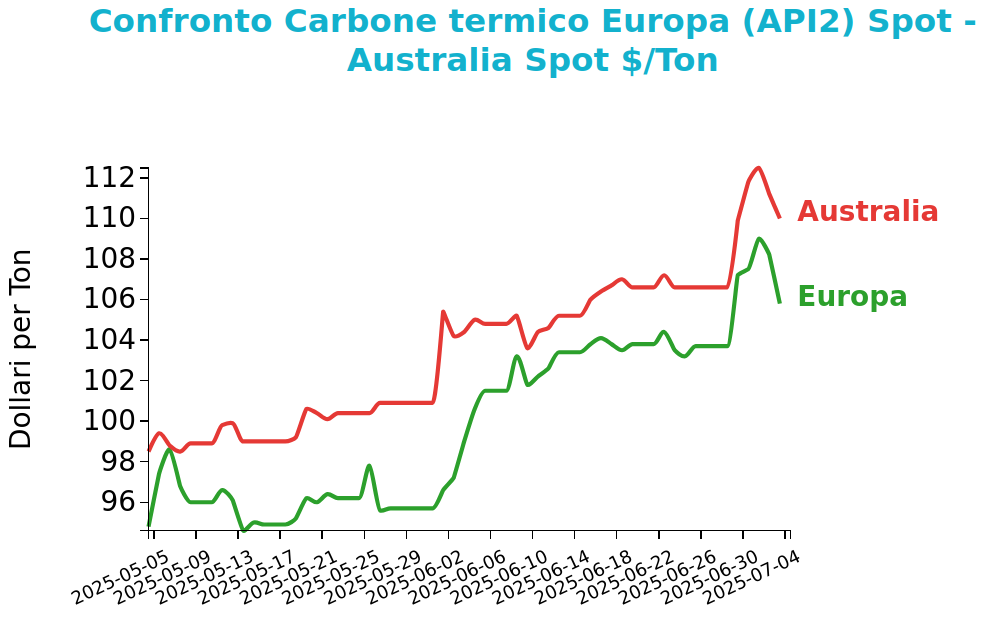

Carbone Termico

Venerdì 4 luglio il prezzo del carbone termico Europa API2 ha chiuso a 105.8 $/ton, in aumento di 2.1 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia hanno registrato una crescita ancora più marcata, pari a 3.4 $/ton, chiudendo a 110.0 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il calo delle scorte di carbone nei porti ARA europei (-9.8% w-o-w a 2.77 Mt) e una probabile ripresa della generazione elettrica da carbone sosterranno la domanda d’importazione in UE nel secondo semestre. Tuttavia, la recente discesa dei prezzi di gas e GNL ha ridotto l’incentivo allo switching gas-carbone. In Australia, condizioni meteo avverse hanno limitato le esportazioni di carbone dal porto di Newcastle, sostenendo i prezzi. Tra l’1 e il 2 luglio si sono registrate solo tre partenze contro una media di 5.9 al giorno. Allo stesso tempo, la domanda asiatica di carbone australiano resta elevata per esigenze di raffreddamento. In Sudafrica, Exxaro ha rivisto al ribasso la guidance export 2025 (-2.6% a 6.83 Mt) a causa di disagi ferroviari. L’azienda prevede un rimbalzo nella seconda metà dell’anno grazie a miglioramenti logistici. In India, il governo ha esteso fino a fine 2025 le restrizioni alle importazioni di coke metallurgico, favorendo la domanda di carbone metallurgico estero.

In Russia, il governo valuta aiuti mirati al settore carbonifero, colpito da cali nei prezzi marittimi e da un aumento dei produttori in perdita (62%). L’Australia prevede per il 2026–27 un prezzo del carbone termico a 110 $/t e del carbone metallurgico a 200 $/t, con domanda supportata dall’India. L’Indonesia ha aggiornato i benchmark HBA per luglio: il carbone ad alto CV è salito a 107.35 $/t.

Potrebbero interessarti anche:

I mercati finanziari nuovamente in balia di Trump

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeDati deludenti sull’occupazione, dazi, minacce alla Fed e licenziamenti: venerdì da incubo a Wall Street [ leggi tutto ]

Aggiornamento Congiuntura Luglio 2025

Pubblicato da Pasquale Marzano. .

Last Price Indicatori Congiunturali CongiunturaPrezzi in euro delle commodity industriali ai minimi degli ultimi 4 anni [ leggi tutto ]

Mercati energetici senza scosse: equilibrio tra offerta abbondante, domanda debole e fondamentali stabili

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]