Mercati energetici in riassestamento: la tregua in Medio Oriente riduce la pressione geopolitica

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Il rapido ridimensionamento del rischio geopolitico dopo il cessate il fuoco tra Iran e Israele ha favorito la caduta dei prezzi energetici del gas naturale. I prezzi sono scesi sotto i livelli pre-crisi, con il mercato che ha assorbito l’assenza di interruzioni nei flussi di GNL dallo Stretto di Hormuz.

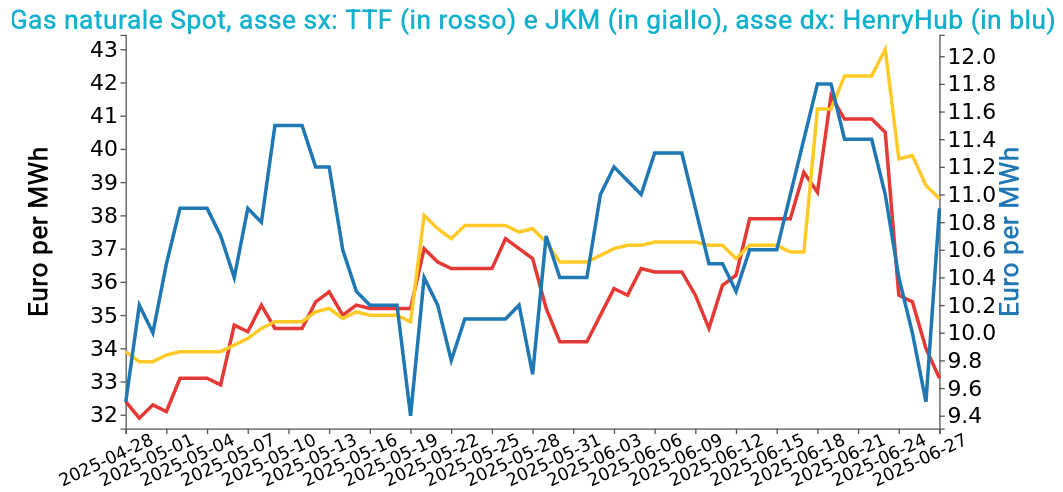

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 27 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

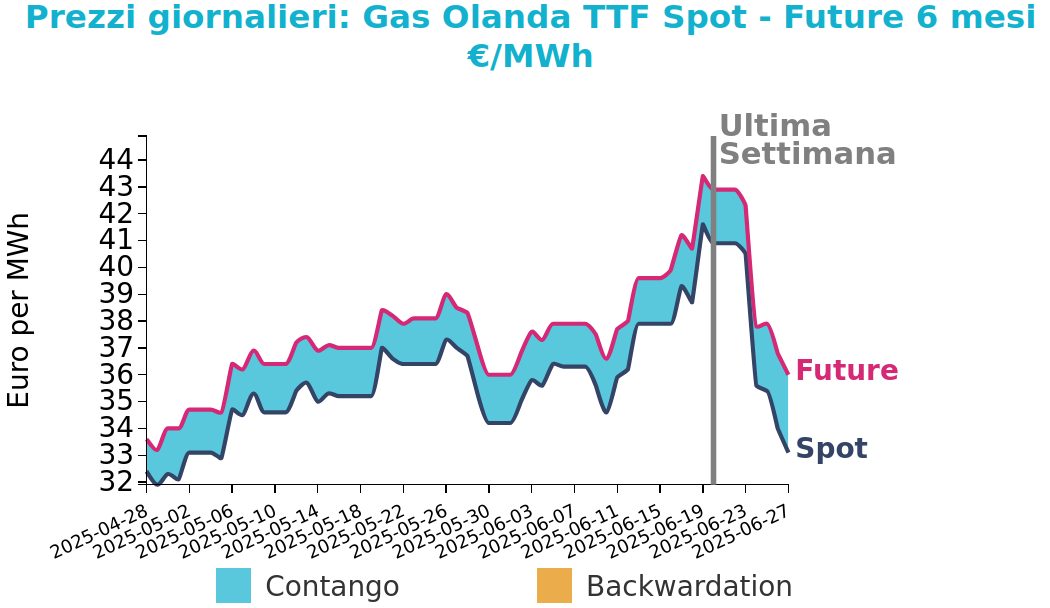

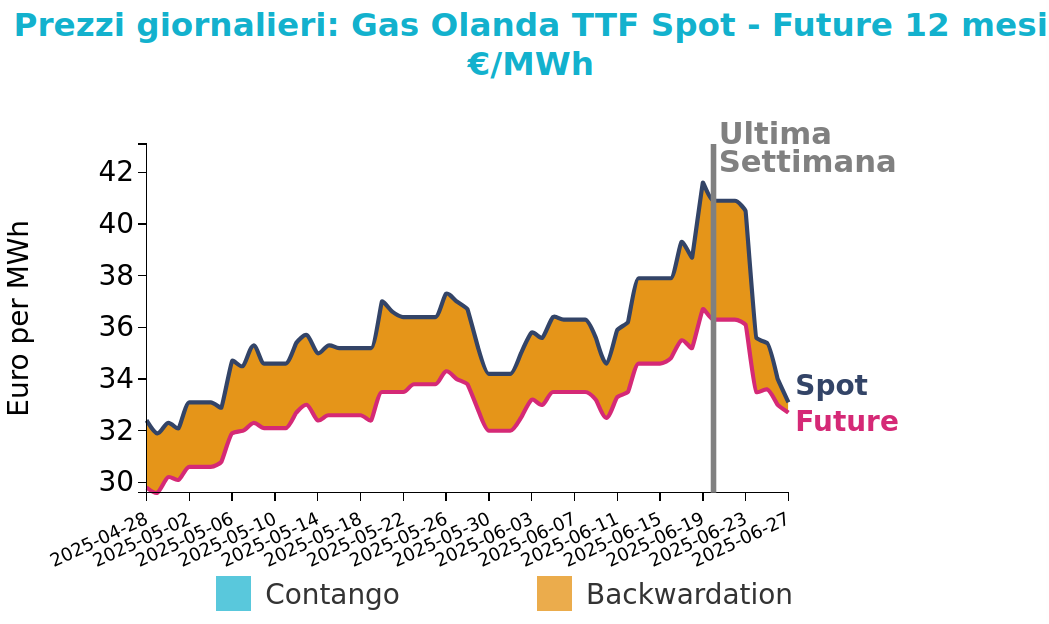

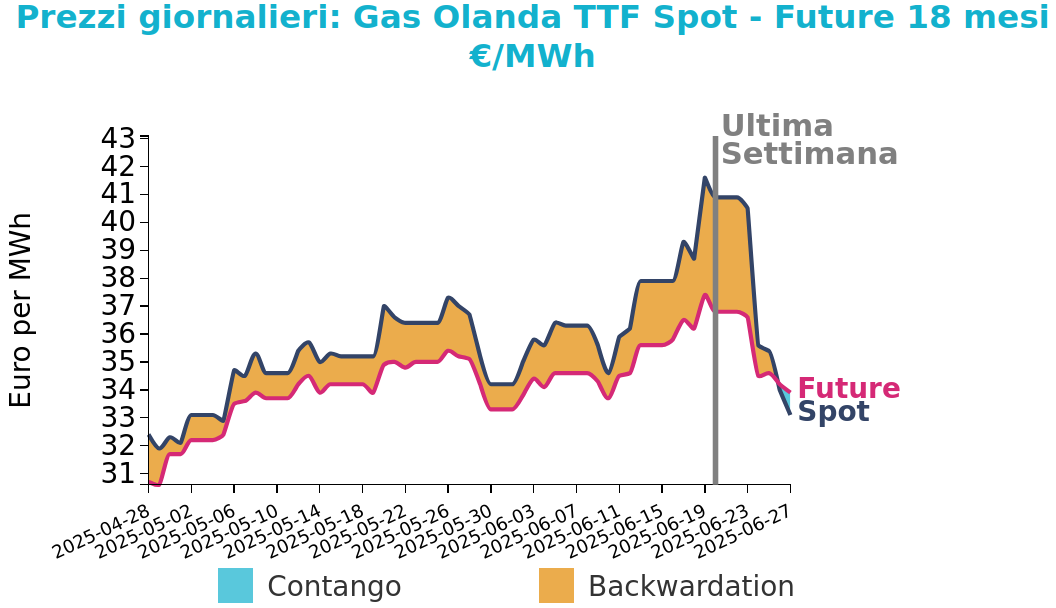

- TTF Olanda 33.1 €/MWh (-7.8 €/MWh)

- HenryHub USA 10.9 €/MWh (-0.5 €/MWh)

- JKM Asia 38.5 €/MWh (-3.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Sul fronte dei fondamentali, un lieve calo della domanda nei primi giorni della settimana, complice il clima più mite nel Nord Europa, si è sommato all’aumento della produzione norvegese, sostenuta da minore manutenzione e dall’avvio anticipato del nuovo compressore sottomarino di Ormen Lange.

Unico elemento di pressione rialzista è emerso dall’asta di capacità del 26 giugno: lo stoccaggio di Rehden non ha assegnato capacità per l’inverno 2025, alimentando un premio di rischio sulla curva a termine.

Per la settimana in corso, i fondamentali appaiono stabili. La domanda potrebbe aumentare per effetto dell’ondata di caldo attesa sull’Europa nord-occidentale e della debole generazione eolica, con il gas chiamato a coprire il carico residuo.

In Asia, i prezzi spot LNG per agosto sono scesi a 13.10 $/mmBtu da 14.00 $, grazie al calo del rischio geopolitico. Tuttavia, la domanda debole in Cina e Corea del Sud mantiene un’impostazione lievemente ribassista.

In Europa, lo stoccaggio procede regolarmente grazie a flussi GNL e via pipeline stabili.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

La scorsa settimana i prezzi del greggio hanno registrato une forte caduta causata dall’annuncio di un cessate il fuoco tra Iran e Israele, che ha ridotto il premio di rischio geopolitico. Nelle giornate successive, i future Brent e WTI hanno recuperato lievemente sostenuti da segnali di robusta domanda negli Stati Uniti, forti riduzioni nelle scorte e aspettative di consumi elevati durante la stagione estiva. Tuttavia, i timori legati a un possibile aumento della produzione OPEC+ a partire da agosto hanno limitato i rialzi.

I prezzi del Brent hanno chiuso a 67.8 $/bbl venerdì 27 giugno, in calo di -9.2 $ /bbl rispetto alla chiusura del venerdì precedente. Il WTI, invece, ha registrato una caduta di -9.4 $/bbl, chiudendo le quotazioni a 65.5 $/bb.

Grafico 2: Andamento prezzo del petrolio

Nel breve termine, diversi fattori contribuiscono a un potenziale recupero dei prezzi: tra questi, l’attesa per un pacchetto di stimoli in Cina, segnali di espansione della domanda globale (con forti cali di scorte in USA, Singapore e ARA), il rallentamento dell’attività estrattiva negli Stati Uniti e l’indebolimento del dollaro. Tuttavia, permangono elementi ribassisti legati alla crescita dell’offerta da parte di Guyana e Kazakhstan, e all’incremento delle esportazioni iraniane, in parte favorito da controlli meno severi sulle sanzioni USA. Inoltre, resta incertezza sulle future decisioni di OPEC+, che il 6 luglio potrebbe confermare nuovi aumenti produttivi, ma la strategia tra settembre e novembre resta ancora indefinita.

Il mercato oscilla tra segnali di rafforzamento strutturale della domanda e timori di surplus da nuove fonti produttive.

Carbone Termico

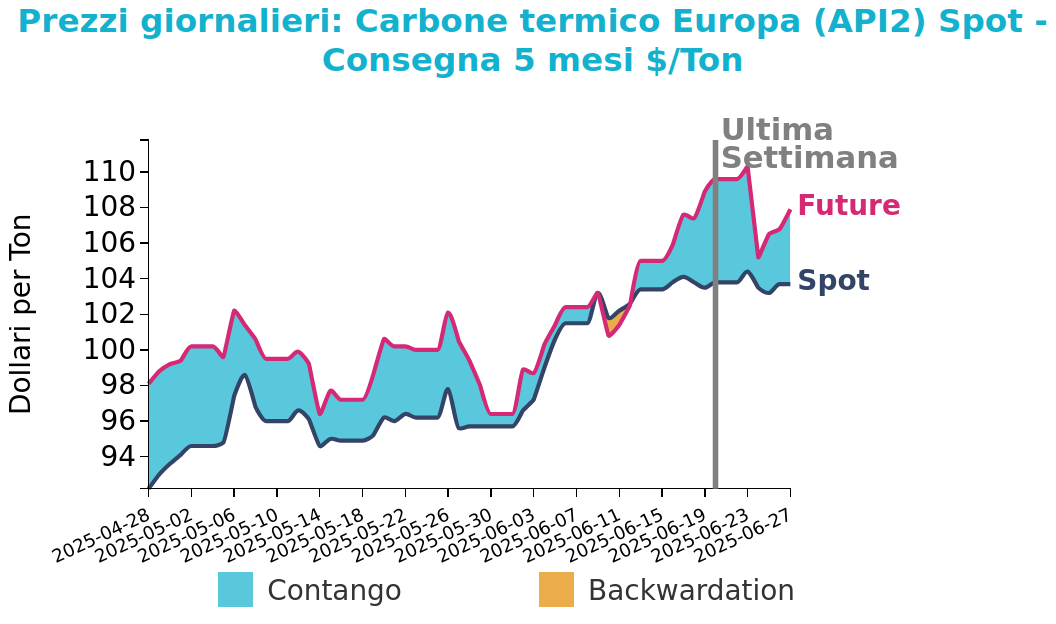

Venerdì 27 giugno 2025 il prezzo del carbone termico Europa API2 ha chiuso a 103.7 $/ton, in riduzione di -0.1 $/ton rispetto al venerdì della settimana precedente.

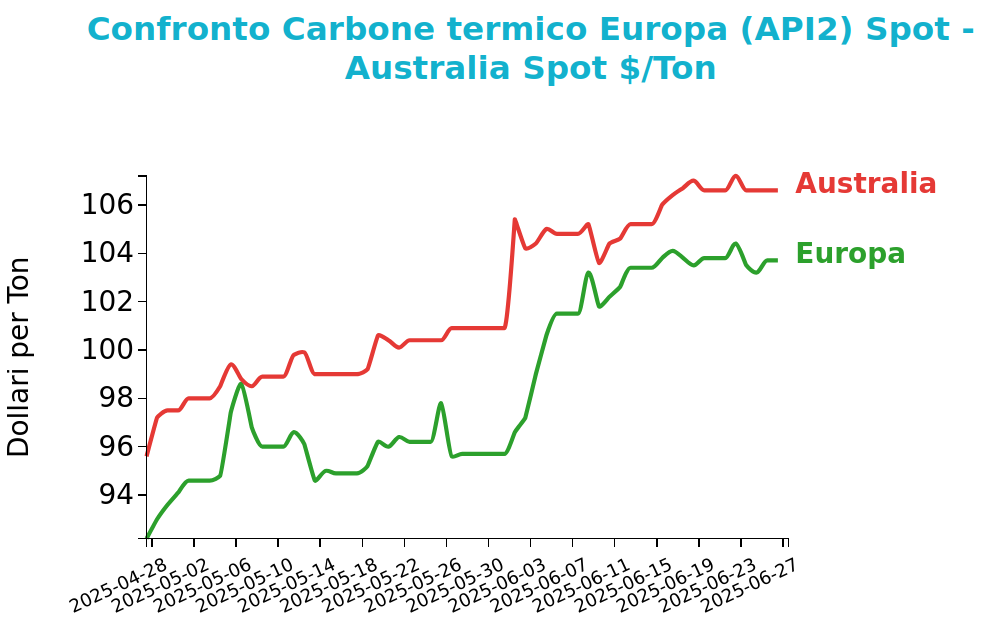

I futures del Carbone termico Australia sono rimasti invariati chiudendo nuovamente a 106.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il carbone a 5500 kcal/kg con 23% di ceneri è sceso del 2.3% a 65 $/t.

ARA ha registrato una lieve riduzione delle scorte settimanali (–0.3%) a 3.07 Mt, in calo del 42.1% su base annua.

In Germania, la generazione elettrica da carbone ha segnato un calo settimanale del 35%, pur restando del 14% superiore all’anno scorso.

Il cessate il fuoco tra Iran e Israele ha pesato sulla domanda attesa di carbone, riducendo il rischio geopolitico e con esso i prezzi di gas, petrolio e GNL, rendendo meno probabile lo switching gas-carbone in Europa e Asia.

In Cina, i prezzi domestici sono saliti moderatamente, con il FOB Qinhuangdao 5500 kcal/kg a 615 RMB/t (+0.8%).

Le scorte nei porti del Bohai Rim sono scese per la sesta settimana consecutiva, segnalando un riequilibrio del mercato.

In Indonesia, il FOB Kalimantan 4200 kcal/kg è cresciuto dello 0.7% a 42.20 $/t.

Le esportazioni dal porto di Newcastle sono attese in aumento del 50% a giugno (13,1 Mt), ma nuove interruzioni sono possibili per meteo avverso e lavori di manutenzione a partire dal 28 luglio.

Le prospettive restano bilanciate: un’eventuale nuova tensione geopolitica potrebbe spingere i prezzi al rialzo, mentre ulteriore debolezza di TTF e GNL eserciterebbe pressioni ribassiste.

Potrebbero interessarti anche:

Commodity in attesa di chiarimenti sul fronte commerciale

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi dell'oro in rialzo a seguito delle nuove misure protezionistiche [ leggi tutto ]

Gas europeo in lieve flessione su fondamentali deboli, petrolio sostenuto da tensioni geopolitiche e aspettative di taglio dei tassi

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

I mercati finanziari nuovamente in balia di Trump

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeDati deludenti sull’occupazione, dazi, minacce alla Fed e licenziamenti: venerdì da incubo a Wall Street [ leggi tutto ]