Prezzi in risalita su escalation Iran-USA, ma domanda in calo in Europa

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 20 giugno sul mercato del gas naturale, rispetto al venerdì precedente:

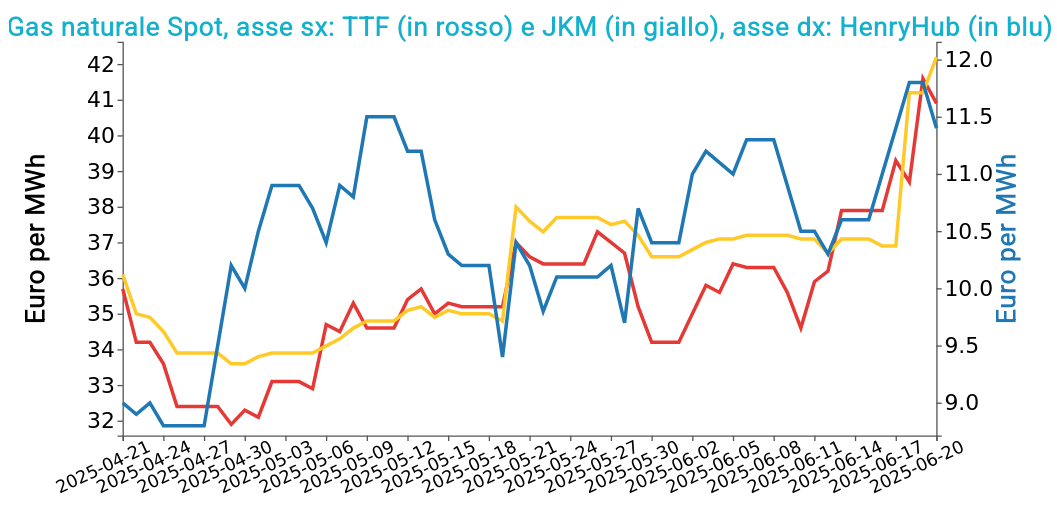

- TTF Olanda 40.9 €/MWh (+3.0 €/MWh)

- HenryHub USA 11.4 €/MWh (+0.8 €/MWh)

- JKM Asia 42.2 €/MWh (+5.1 €/MWh)

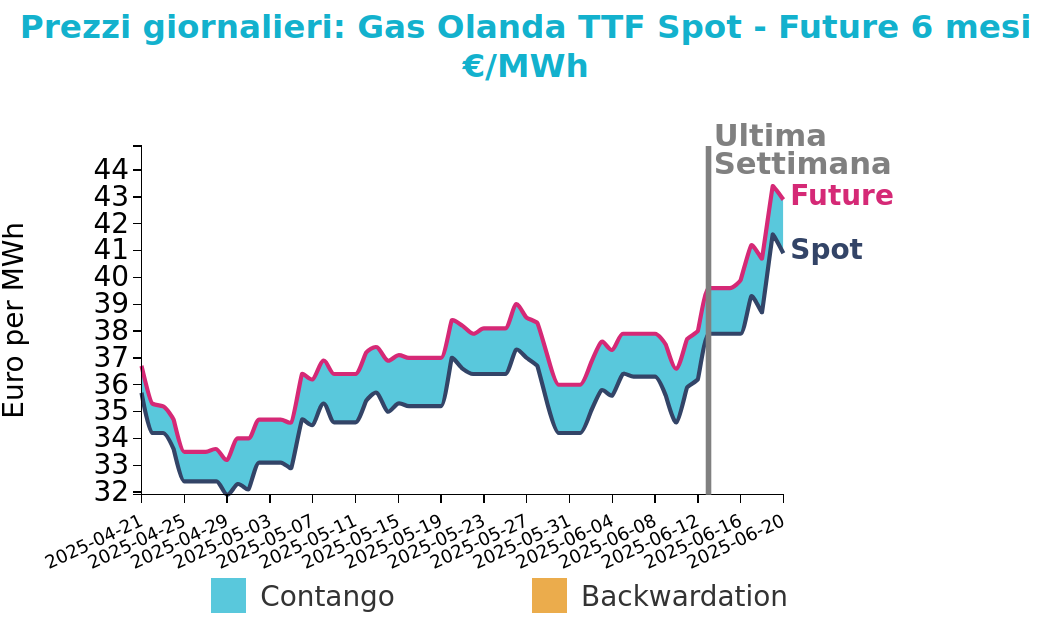

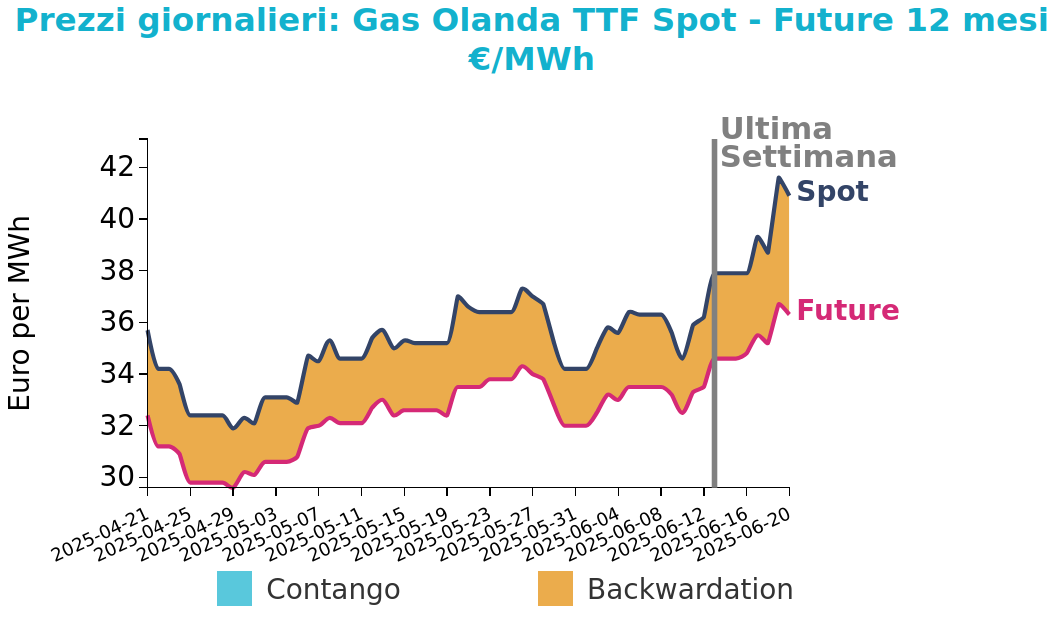

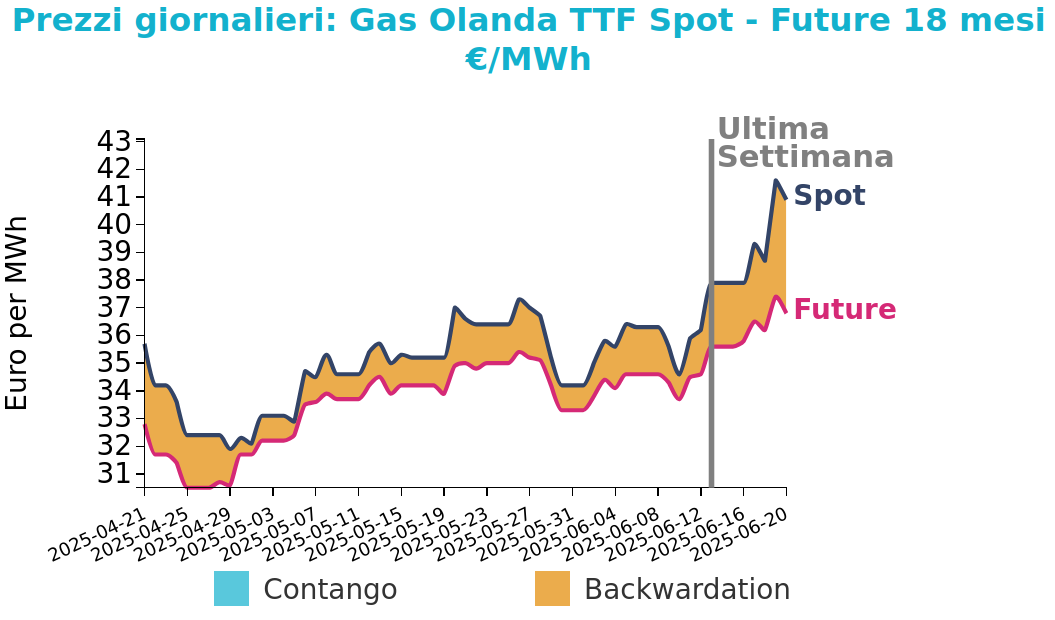

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Nel fine settimana gli Stati Uniti hanno colpito tre siti nucleari iraniani, intensificando le tensioni in Medio Oriente e accrescendo l’incertezza sui mercati energetici globali. Di conseguenza, lunedì i prezzi del gas in Europa sono tornati a salire dopo la flessione di venerdì, quando il TTF day-ahead era sceso del 1.7% a 40.9 €/Mwh.

La nuova escalation ha riacceso i timori di interruzioni nei flussi energetici attraverso lo Stretto di Hormuz, da cui transita circa un quinto del gas e petrolio mondiali. Il Parlamento iraniano ha approvato la chiusura dello Stretto, in attesa della decisione finale del Consiglio Supremo per la Sicurezza Nazionale. Sebbene non ci siano ancora blocchi effettivi, i rischi percepiti generano pressioni al rialzo sui prezzi e spingono i premi assicurativi per le rotte marittime.

In Asia, i prezzi spot dell’LNG sono saliti del 14% in una settimana, toccando i massimi da marzo, nonostante una domanda inferiore rispetto allo scorso anno. Alcuni acquirenti si preparano a offrire di più per assicurarsi i carichi. In Europa, le temperature più miti riducono la domanda, mentre aumentano le esportazioni norvegesi, facilitando le iniezioni in stoccaggio. Tuttavia, il sentiment di mercato resta guidato dalla geopolitica più che dai fondamentali. Le tariffe di trasporto LNG sull’Atlantico hanno segnato il maggior rialzo settimanale da ottobre 2023. Gli arbitraggi mostrano una crescente preferenza per l’Europa nei carichi via Capo di Buona Speranza, mentre quelli via Panama continuano a puntare sull’Asia.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

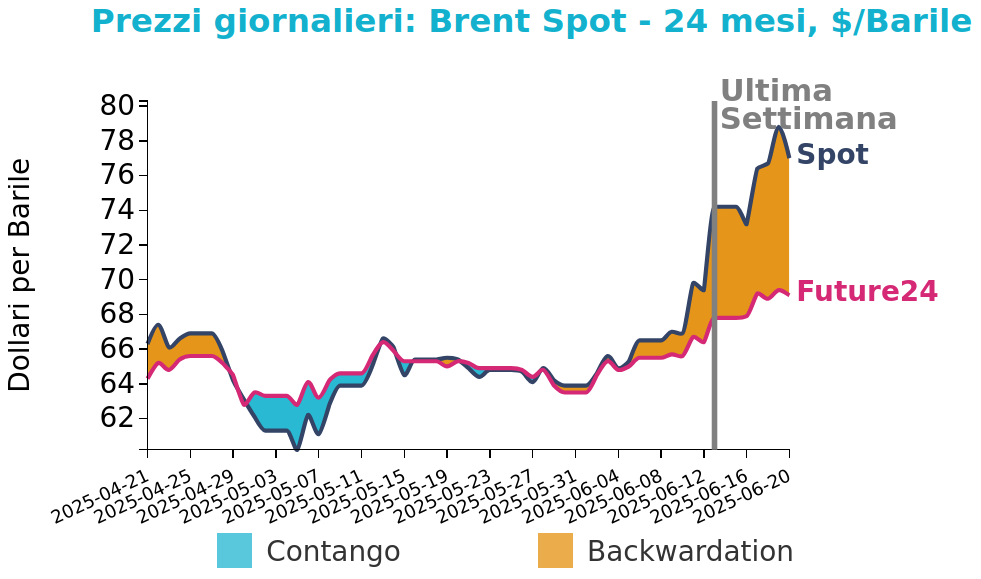

Petrolio

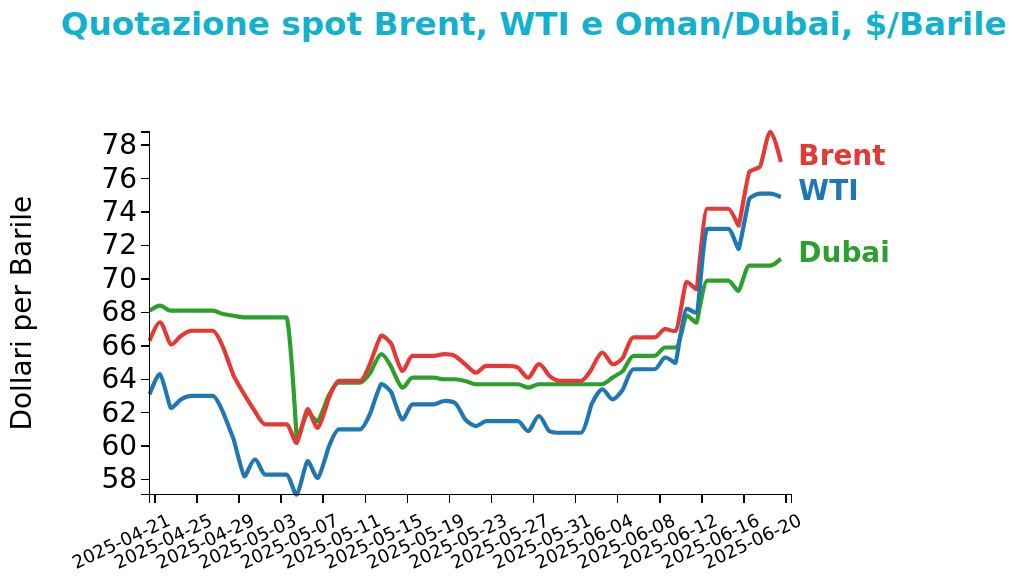

I prezzi del Brent hanno chiuso a 77 $/bbl venerdì 20 giugno, in aumento di 2.8 $ /bbl rispetto alla chiusura del venerdì precedente. Il WTI ha registrato una crescita di 1.9 $/bbl, chiudendo le quotazioni a 74.9 $/bb.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio sono saliti lunedì ai massimi da gennaio dopo che gli Stati Uniti hanno colpito siti nucleari iraniani, unendosi all’attacco israeliano e alimentando il timore di interruzioni nelle forniture energetiche globali.

Gli investitori continuano a prezzare un premio di rischio geopolitico legato alla possibilità che l’Iran possa tentare di ostacolare il traffico navale attraverso lo Stretto di Hormuz, da cui transita circa un quinto del greggio mondiale. Sebbene non ci siano state finora interruzioni, la sola minaccia è sufficiente a innescare volatilità. Secondo Goldman Sachs, un blocco parziale dello Stretto potrebbe far salire temporaneamente il Brent fino a 110 dollari.

Storicamente, però, le interruzioni nei flussi petroliferi si sono rivelate di breve durata. I conflitti in Iraq, Kuwait, Ucraina e Iran hanno generato forti aumenti di prezzo seguiti da rapide correzioni grazie alla capacità produttiva di riserva e al calo della domanda innescato dai rialzi.

Oggi OPEC+ dispone di 5.7 milioni di barili al giorno di capacità extra, in gran parte concentrata tra Arabia Saudita e Emirati Arabi, che possiedono oleodotti alternativi allo Stretto. Tuttavia, altri Paesi del Golfo come Iraq, Kuwait e Qatar non hanno vie alternative. In questo contesto l’Iran potrebbe evitare una chiusura totale per non danneggiare le proprie esportazioni e mantenere aperti margini diplomatici.

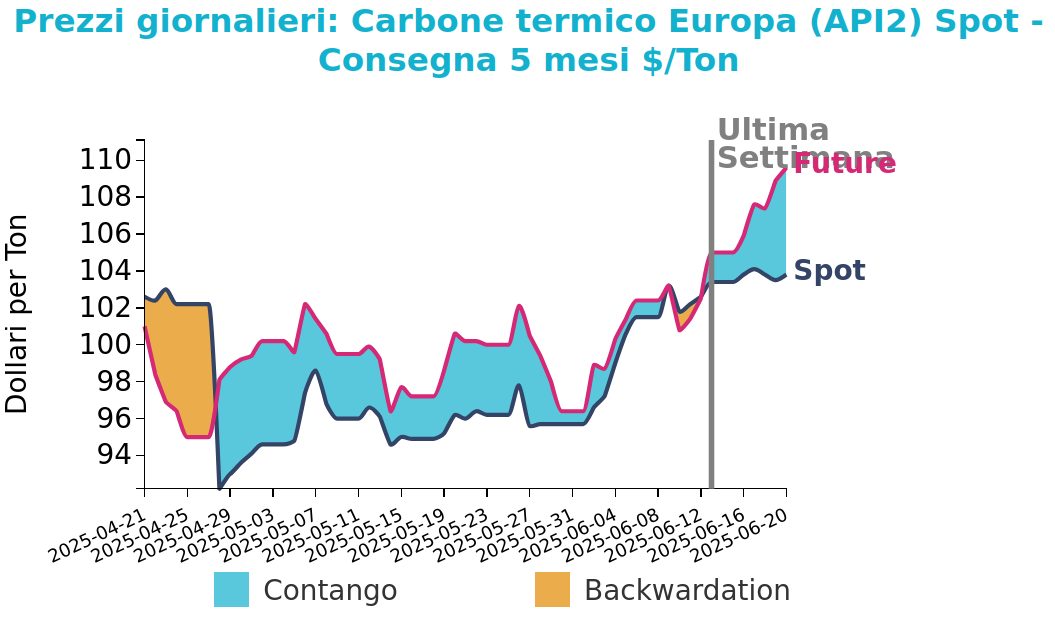

Carbone Termico

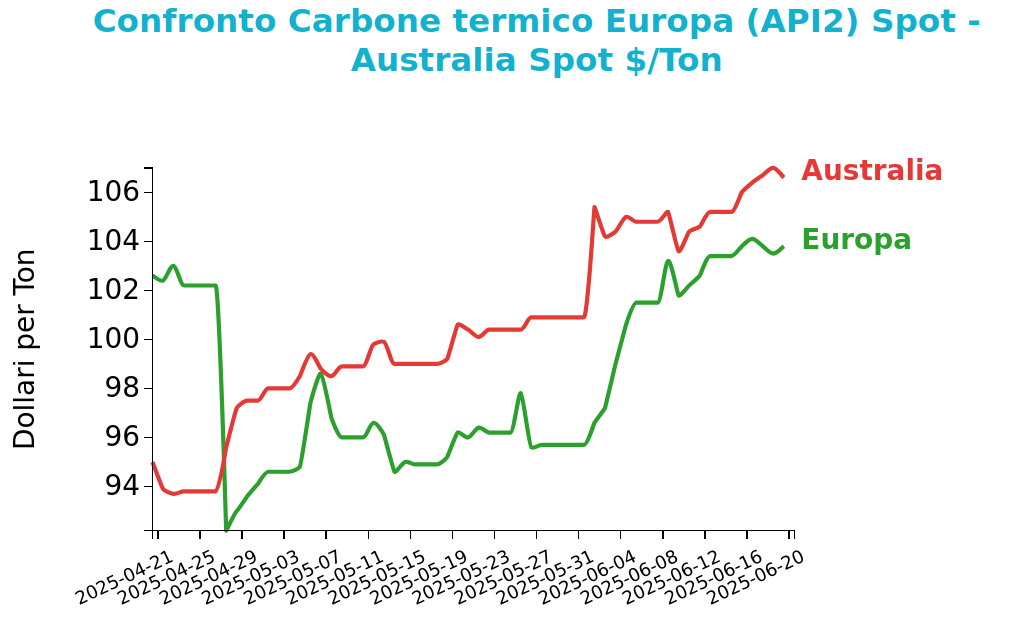

Venerdì 20 giugno 2025 il prezzo del carbone termico Europa API2 ha chiuso a 103.8 $/ton, in crescita di 0.4 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia sono aumentati di 1.4 $/ton, chiudendo a 106.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La scorsa settimana i futures API2 front-month hanno mantenuto un andamento stabile nonostante l’escalation geopolitica in Medio Oriente, culminata con l’intervento diretto degli Stati Uniti contro siti nucleari iraniani. Un’eventuale interruzione dello Stretto di Hormuz potrebbe incidere anche sul mercato del carbone, in particolare per via delle dinamiche di concorrenza con l’LNG in Asia, dove il carbone diventerebbe più competitivo per la generazione elettrica.

Il mercato FOB Newcastle ha guadagnato l’1.3% a 132.05 $/t, senza movimenti bruschi. Al contrario, i prezzi del carbone indonesiano mid-CV sono scesi del 5% a 40.08 $/t, penalizzati da domanda contenuta e scorte elevate in Cina e India. In Cina, il prezzo del carbone domestico è rimasto invariato a 610 ¥/t, ma segna un calo di oltre il 20% da inizio anno a causa dell’aumento della produzione interna. Anche il carbone metallurgico australiano ha perso lo 0.8%, chiudendo la settimana a 179 $/t, complice la debolezza della domanda. In Europa, l’avanzare dell’estate e le temperature superiori alla norma riducono ulteriormente i consumi, già indeboliti dalla maggiore produzione da fonti rinnovabili. Nonostante le scorte ARA siano le più basse dal 2022, restano su livelli considerati adeguati nel breve termine. Complessivamente, lo scenario appare bilanciato: il mercato resta in attesa, ma eventi geopolitici improvvisi potrebbero innescare rapide reazioni dei prezzi. Outlook per l’API2 front-month al momento neutro.

Potrebbero interessarti anche:

Commodity in attesa di chiarimenti sul fronte commerciale

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi dell'oro in rialzo a seguito delle nuove misure protezionistiche [ leggi tutto ]

Gas europeo in lieve flessione su fondamentali deboli, petrolio sostenuto da tensioni geopolitiche e aspettative di taglio dei tassi

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

I mercati finanziari nuovamente in balia di Trump

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeDati deludenti sull’occupazione, dazi, minacce alla Fed e licenziamenti: venerdì da incubo a Wall Street [ leggi tutto ]