L’approccio qualitativo all'analisi dei mercati delle commodity: i dettagli che fanno la differenza

Quando la misurazione dei fenomeni è complessa se non impossibile

Pubblicato da Luca Sazzini. .

Transizione Energetica Analisi economica Strumenti e MetodologieL’approccio qualitativo all'analisi dei mercati delle commodity

è basato sull’osservazione di eventi recenti e sull’interpretazione

del loro impatto potenziale sulla domanda, sull’offerta, sui costi o sui prezzi di una specifica materia prima. Rispetto agli altri metodi di analisi (si veda Quattro lenti per leggere i mercati delle commodity) l'approccio qualitativo si caratterizza per l'assenza di modelli formali e di misurazioni quantitative dei fatti e dei loro potenziali effetti.

Questa prospettiva permette di cogliere in tempo reale le dinamiche concrete dei mercati, anticipando spesso reazioni che gli altri approcci, più formalizzati, intercettano con ritardo.

I temi affrontabili mediante analisi qualitative sono molteplici, come testimoniano i numerosi articoli pubblicati giornalmente su riviste e quotidiani economici.

Tra i diversi contributi rilevanti ottenuti con questo approccio, si segnalano quelli di Gianclaudio Torlizzi pubblicati nel suo libro “Materia rara” del 2021.

Materia rara: un esempio di analisi qualitativa

La tesi sostenuta nel libro è l’avvio, alla fine del 2020, di un quarto superciclo dei prezzi delle materie prime, alimentato da tre principali fattori:

- lo sviluppo del “green”: le politiche ambientali volte a contrastare il cambiamento climatico hanno aumentato la domanda di commodity strategiche per la transizione energetica, come i metalli. All'opposto, nel campo dell'energia fossile, i risultati attesi dalle politiche ambientali hanno portato ad una riduzione dei piani di investimento;

- le restrizioni sull’offerta: i timori di un collasso della domanda dovuto alla crisi pandemica hanno portato i produttori a tagliare la produzione poco prima del boom dei consumi;

- il boom dei consumi: in risposta alla pandemia da Covid-19, banche centrali e governi hanno adottato politiche monetarie e fiscali fortemente espansive, innescando un’impennata della domanda globale e dando origine a una marcata crescita dei consumi.

Nel 2021, l’analisi di ciascuno di questi driver risultava particolarmente complessa, data la "vicinanza" degli eventi e l'assenza di misure adeguate per quantificarli. Solo un'analisi qualitativa era in grado di cogliere tali dinamiche nel momento stesso in cui si stavano sviluppando.

Tuttavia, l'assenza di misure quantitative ha portato a interpretare come duraturi fenomeni che in realtà si sono rivelati transitori, come l’aumento della domanda indotto dalle politiche fiscali keynesiane e la riduzione dell’offerta causata in larga parte dalla crisi della logistica navale.

Negli anni successivi, infatti, il rallentamento della domanda mondiale, il graduale ripristino della capacità logistica globale e l’avvio di politiche monetarie restrittive hanno determinato una caduta generalizzata dei prezzi delle materie prime. La maggior parte delle commodity è così tornata ai livelli pre-pandemici, soprattutto se valutata in termini reali, ossia al netto dell’inflazione. Questo aspetto è ben documentato nel grafico seguente, che rappresentata la dinamica dell’indice PricePedia Totale Commodity (Europa), costruito dall’aggregazione delle commodity industriali[1], alimentari ed energetiche. L’indice è stato poi depurato dalla crescita dell’inflazione per considerare la dinamica in termini reali. A metà maggio 2025, il livello dell’indice espresso in euro è tornato sui valori medi registrati nel 2019.

Indice Aggregato Totale Commodity (Europa), Deflazionato

, Deflazionato")

I grandi pregi dell’analisi qualitativa in Materia Rara

Il maggiore merito dell’analisi qualitativa condotta da Torlizzi in Materia Rara è senza dubbio la capacità di individuare i potenziali impatti della rivoluzione green sui consumi di materie prime, in particolare metalli e terre rare.

L’analisi offre una visione chiara delle sfide future legate all’approvvigionamento di queste risorse strategiche, evidenziando l’importanza di considerare i rischi geopolitici e tecnologici che influenzeranno domanda e offerta nel lungo termine.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

L'impatto green sui consumi di metalli e terre rare

Nell’analisi qualitativa contenuta in Materia Rara si evidenzia come la transizione energetica, spinta dall’emergenza climatica e dagli obiettivi dell’Accordo di Parigi, possa innescare una domanda crescente di metalli e terre rare, indispensabili per lo sviluppo delle nuove tecnologie low-carbon.

L’elettrificazione dei trasporti, lo sviluppo delle energie rinnovabili e la costruzione di nuove infrastrutture richiederanno, infatti, quantità senza precedenti di metalli e terre rare. Secondo Torlizzi, citando la Commissione Europea, entro il 2030, il fabbisogno di litio e cobalto, necessari per le batterie delle autoelettiche (EV) e per lo stoccaggio di energie, aumenterà rispettivamente di 18 e 5 volte, rispetto ai livelli del 2021. Entro il 2050, queste esigenze cresceranno ulteriormente, con un fabbisogno di litio stimato 60 volte maggiore e di cobalto 15 volte superiore.

Si prevede inoltre un consumo sempre maggiore di terre rare per la produzione di magneti permanenti NdFeB, componenti essenziali nei motori elettrici e nelle turbine eoliche. La domanda globale di questi magneti è prevista in crescita continua, con un tasso annuo composto dell’8.6% tra il 2022 e il 2035, spinta proprio dall’adozione crescente delle tecnologie green.

Sebbene anche queste stime debbano ancora superare la prova del tempo e potranno essere confermate solo da future analisi quantitative, vi è un largo consenso degli analisti sui risultati delle analisi riportate in Materia Rara. In particolare emerge, con sempre maggiore evidenza, la necessità per l’Unione Europea di tutelarsi dai potenziali rischi di approvvigionamento legati all’aumento atteso dei consumi green di metalli e terre rare.

I rischi di approvvigionamento legati all’aumento dei consumi green di metalli e terre rare

La forte crescita della domanda di metalli e di terre rare rischia di aumentare ulteriormente la già enorme dipendenza delle economie occidentali da fornitori esteri. Nel 2021, oltre il 90% delle terre rare importate dall’Unione Europea proveniva unicamente dalla Cina, mentre negli Stati Uniti la quota superava l’80%.

La dipendenza sempre più marcata delle economie occidentali dalle forniture di terre rare e altri metalli strategici, indispensabili per la transizione energetica, ha portato alcuni analisti a coniare il termine inglese “electrostates” (elettrostati) per descrivere i paesi che controllano queste risorse cruciali. Tra essi compaiono la Cina, che domina l’intera filiera delle terre rare; il Cile, primo esportatore mondiale di litio e rame; la Repubblica Democratica del Congo, da cui proviene oltre il 70% del cobalto globale; l’Australia, ricca di litio, bauxite e terre rare; e l’Indonesia, leader nella produzione di nichel.

In un certo senso, gli “elettrostati” potrebbero diventare per la transizione elettrica ciò che i “petrostati” sono stati per l’era del petrolio: nodi cruciali di potere la cui centralità deriva non più dall’oro nero, ma dai metalli critici indispensabili per l’energia pulita.

In sintesi

L’approccio qualitativo ha il prezioso vantaggio di poter cogliere in tempo reale l’emergere dei fenomeni, offrendo una visione anticipatrice della realtà. Al contempo però, data l’assenza di strumenti quantitativi, può portare a interpretazioni che non risultano confermate dalla successiva verifica effettuata coi dati reali.

Un esempio efficace di questo approccio è riportato nel libro “Materia rara” di Gianclaudio Torlizzi (2021), che ha avuto il merito di portare all’attenzione del grande pubblico il trade-off tra la rivoluzione green e l’aumento dei consumi di metalli e terre rare, mettendo in luce i rischi di approvvigionamento per Paesi privi di risorse naturali strategiche, come l’Unione Europea. Allo stesso tempo però, l’ipotesi sull'avvio del quarto superciclo delle materie prime è stata indebolita dagli sviluppi degli ultimi due anni, durante i quali i prezzi di molte commodity sono tornati ai livelli pre-pandemici, soprattutto se considerati in termini reali, ossia al netto dell'inflazione.

[1] Con commodity industriali si fa riferimento alle seguenti categorie merceologiche: Ferrosi, Non Ferrosi, Legno e Carta, Chimica Farmaceutica, Chimica: Specialty, Chimici Organici, Chimici Inorganici, Plastiche ed Elastomeri e Fibre Tessili.

Potrebbero interessarti anche:

Come è cambiato il mercato elettrico italiano negli ultimi 6 anni

Pubblicato da Luigi Bidoia. .

Caro energia PUN Energia Elettrica Transizione Energetica Determinanti dei prezziConsumi e mix produttivo: le basi per comprendere l’evoluzione dei prezzi [ leggi tutto ]

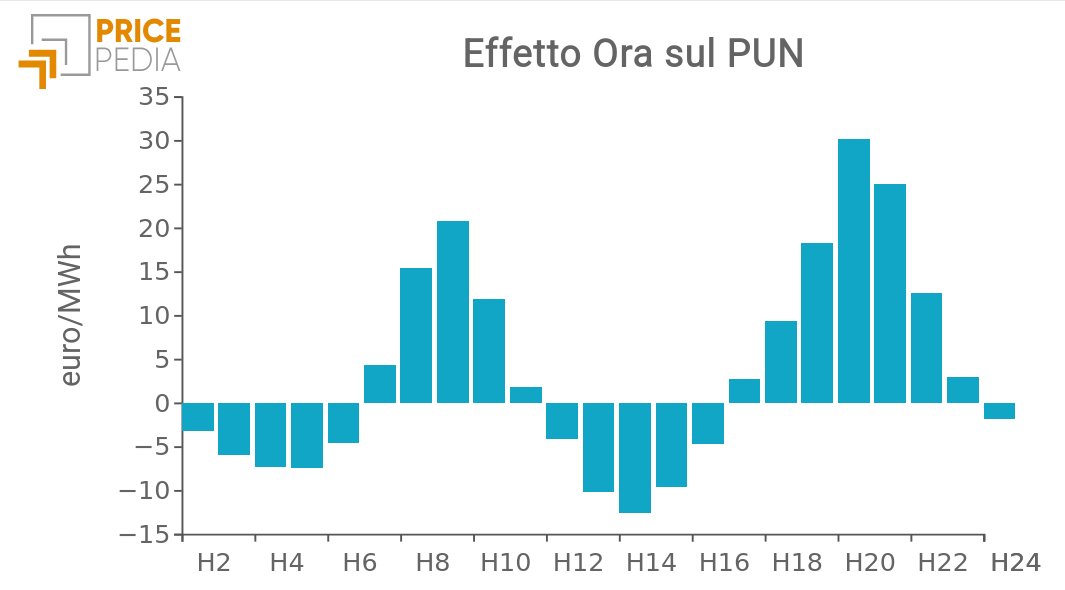

Prezzo PUN orario: esiste un effetto specifico “ora”?

Pubblicato da Emanuele Morelli. .

PUN Energia Elettrica Analisi economica Machine learning e EconometriaUn’analisi econometrica rivela l’esistenza di un pattern temporale nei prezzi dell’elettricità [ leggi tutto ]

Rischi macro commodity e rischi aziendali degli acquisti

Pubblicato da Cristina Luca. .

Procurement Analisi economica Gestione dei rischi di approvvigionamentoCome evolve la gestione degli approvvigionamenti in un mondo incerto [ leggi tutto ]