Il gas sale con i tagli norvegesi, il petrolio frena su attese OPEC+

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

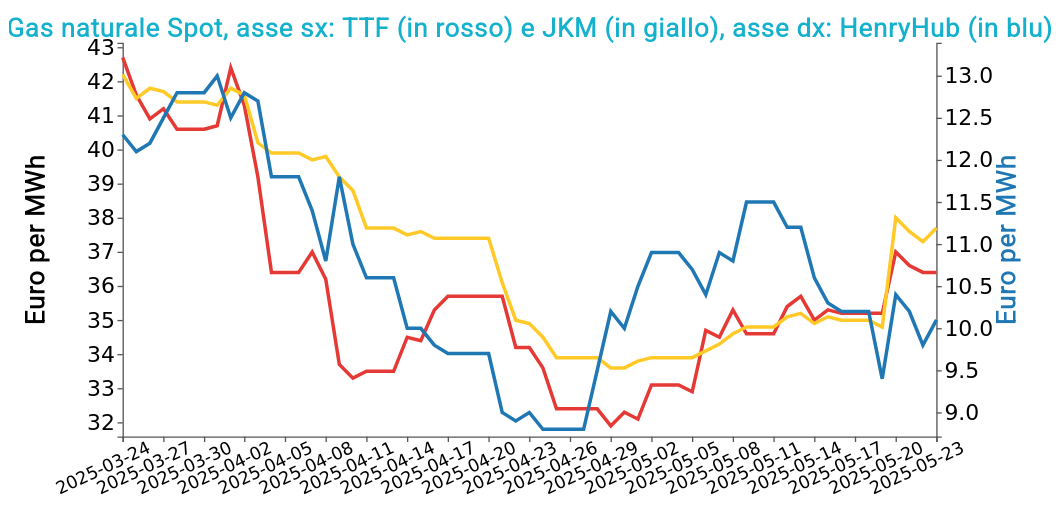

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 23 maggio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 36.4 €/MWh (+1.2 €/MWh)

- HenryHub USA 10.1 €/MWh (-0.1 €/MWh)

- JKM Asia 37.7 €/MWh (+2.7 €/MWh)

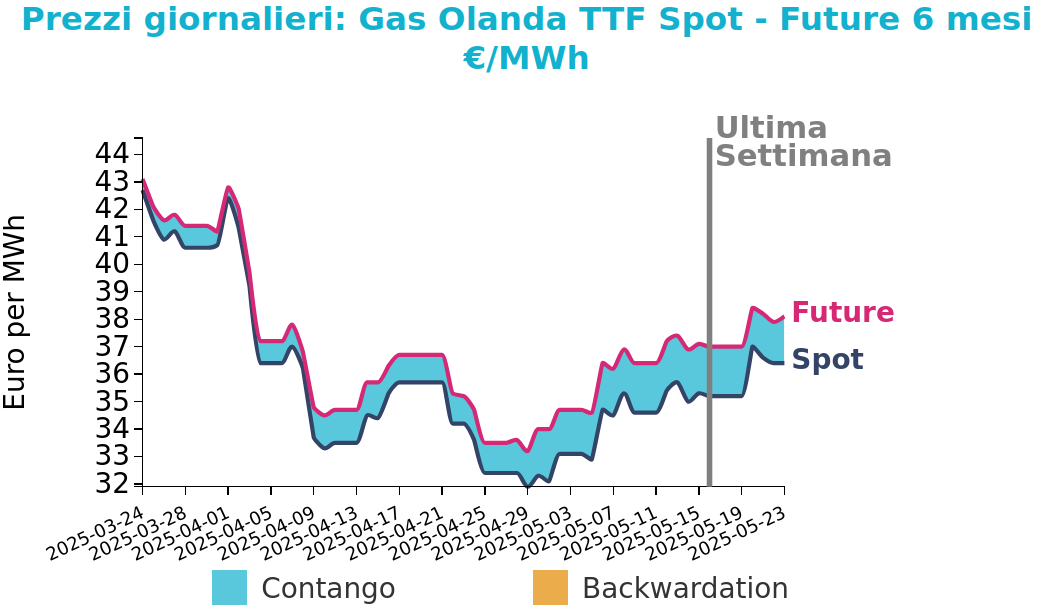

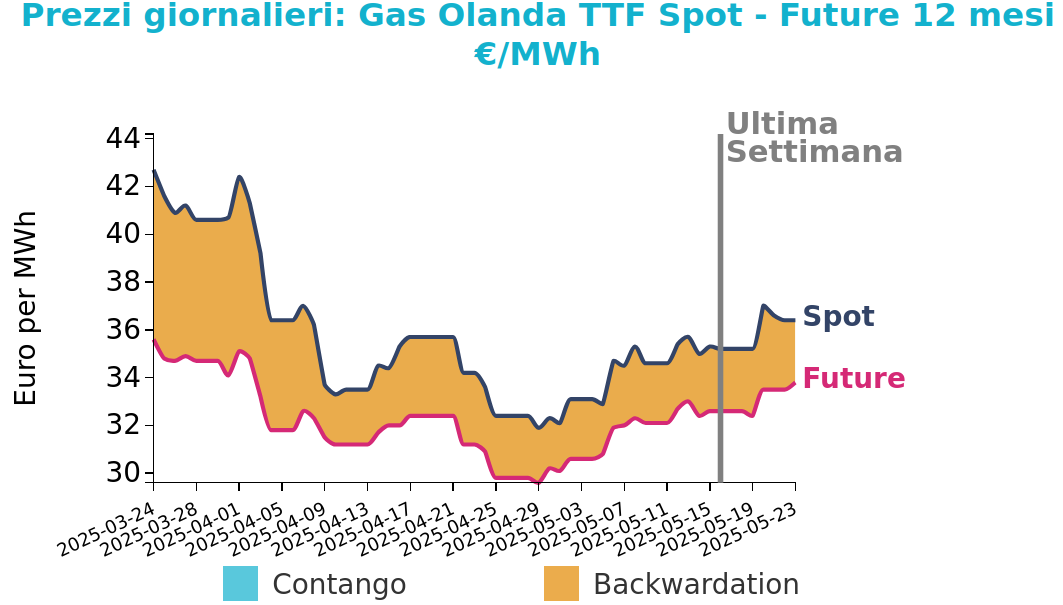

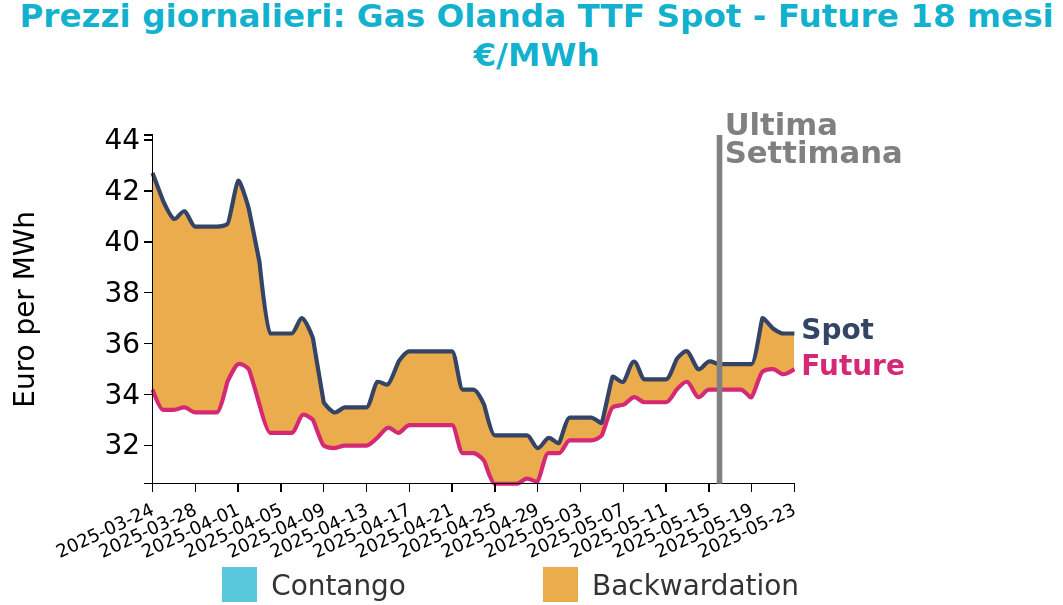

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Lunedì mattina, i prezzi del gas TTF sono saliti a 37.31 €/MWh, sostenuti dall’estensione delle interruzioni alla produzione norvegese e dal rinvio dei dazi USA sulle merci europee. L’attività resta contenuta poiché oggi è bank holiday sia nel Regno Unito che negli Stati Uniti. I flussi dalla Norvegia sono scesi a 250.1 milioni di metri cubi al giorno, rispetto ai 282.7 del giorno precedente, aggravando l’equilibrio europeo e rallentando le iniezioni negli stoccaggi. Attualmente, le scorte europee risultano riempite al 45.9%, circa 22 punti percentuali in meno rispetto allo stesso periodo del 2024.

Nel frattempo, la domanda asiatica di GNL resta debole. Le importazioni previste per maggio sono pari a 22.53 milioni di tonnellate, in lieve crescita mensile, ma in calo su base giornaliera rispetto ad aprile. Rispetto a maggio 2024, la domanda asiatica è scesa del 4.5%. Il calo è guidato soprattutto dalla Cina, dove i prezzi spot elevati hanno reso il GNL meno competitivo rispetto al gas domestico e ai flussi via gasdotto da Russia e Asia centrale. A maggio, le importazioni cinesi dovrebbero attestarsi a 4.61 Mt, il livello più basso su base giornaliera dal marzo 2020.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

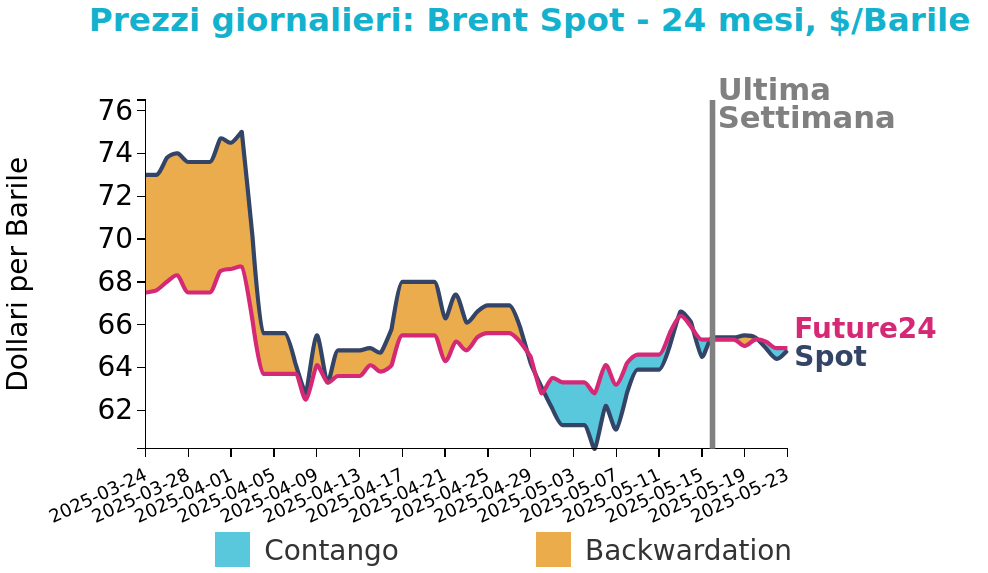

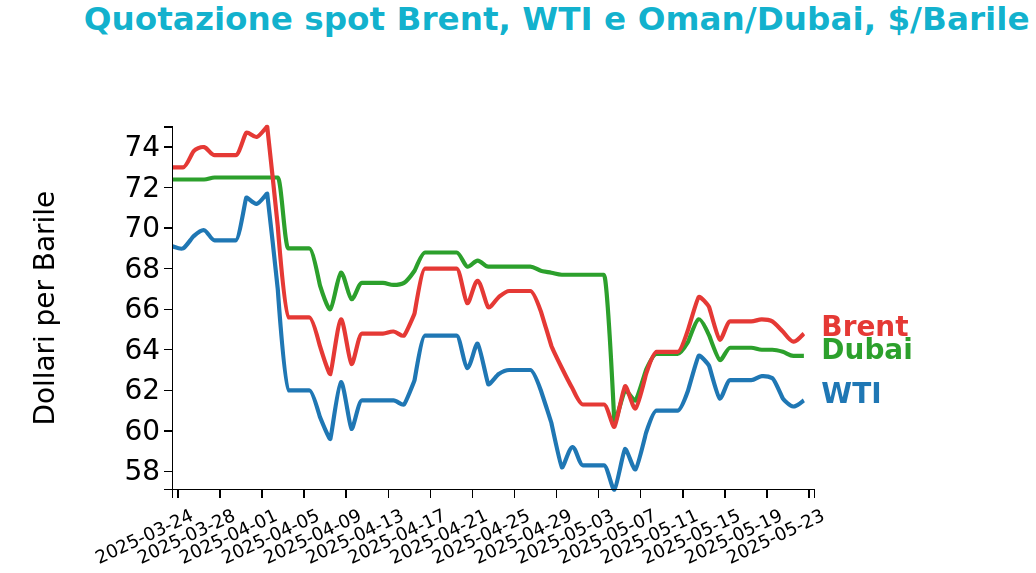

Petrolio

Venerdì 23 maggio i futures sul Brent hanno chiuso a 64.8 $/barile, in calo di -0.6 $/bbl rispetto ai prezzi del venerdì della settimana precedente. Il WTI ha registrato una riduzione di 1.0 $/bbl, chiudendo le quotazioni a 61.5 $/bb.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio, dopo la flessione settimanale analizzata nell’articolo: Commodity in bilico tra Cina e tensioni globali hanno registrato rialzi contenuti lunedì, sostenuti dalla decisione del presidente USA Donald Trump di estendere al 9 luglio la scadenza per i negoziati commerciali con l’Unione Europea. La notizia ha attenuato i timori legati all’introduzione di nuovi dazi, contribuendo a rafforzare il sentiment di mercato. Il Brent è salito a 64.96 $/bbl e il WTI a 61.70 $/bbl.

Secondo gli analisti, le evoluzioni sul fronte tariffario e le incertezze fiscali resteranno i principali fattori di rischio per il mercato petrolifero nei prossimi giorni. Le quotazioni hanno esteso i guadagni dopo l’incremento di venerdì, favorito dal rallentamento nei colloqui sul nucleare iraniano, che riduce il rischio di un ritorno massiccio del greggio iraniano sui mercati globali.

Ulteriore supporto è giunto dai dati Baker Hughes, che segnalano una riduzione di 8 impianti attivi negli USA, portando il totale a 465, il minimo da novembre 2021. Tuttavia, i rialzi sono stati limitati dalle attese sul prossimo vertice OPEC+: si prevede un aumento della produzione di 411.000 bpd a luglio, parte dello smantellamento graduale dei tagli volontari da 2.2 milioni di bpd entro ottobre.

Secondo alcuni analisti, l’OPEC+ starebbe già attuando una strategia di incremento accelerato dell’output, alimentando preoccupazioni di eccesso di offerta nella seconda metà del 2025. In parallelo, un indebolimento della domanda globale, legato alla linea protezionistica di Trump, potrebbe esercitare ulteriori pressioni ribassiste sui prezzi.

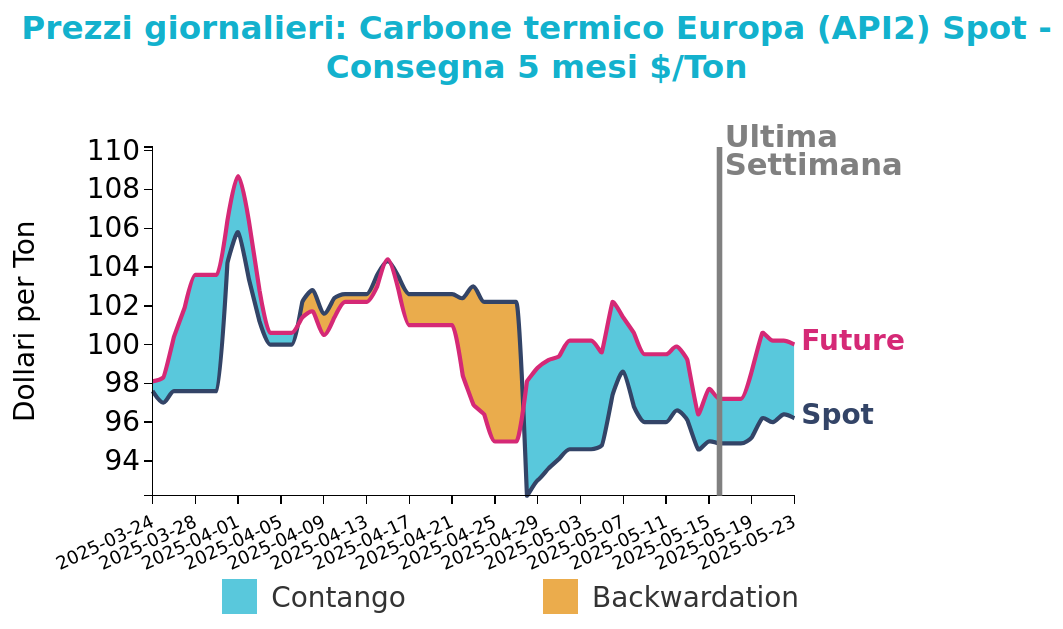

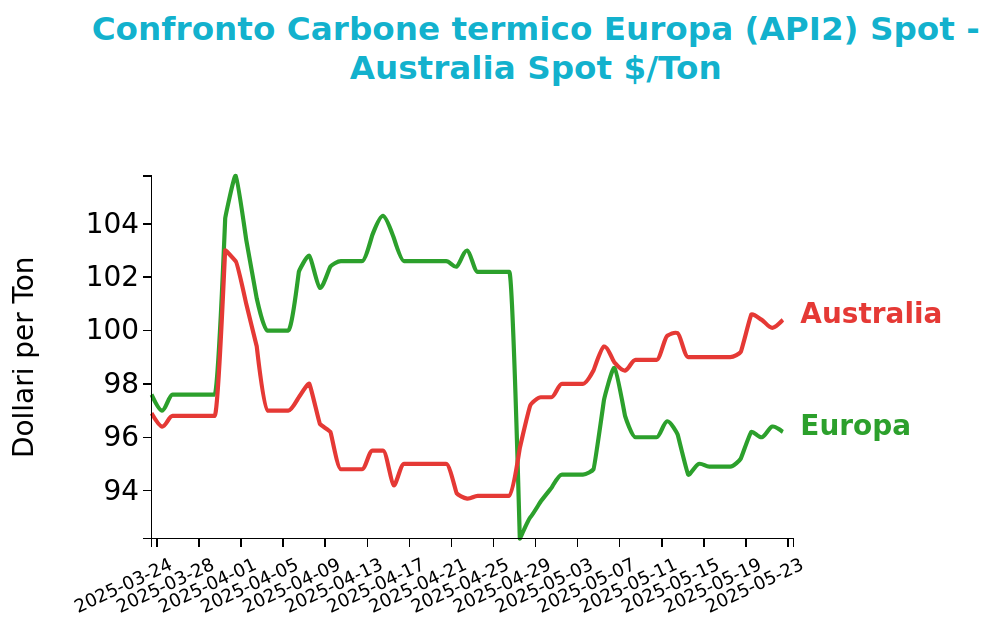

Carbone Termico

Venerdì 23 maggio 2025 il prezzo del carbone termico Europa API2 ha chiuso a 96.2 $/ton, in crescita di 1.3 $/ton rispetto al venerdì della settimana precedente.

I futures del Carbone termico Australia sono aumentati di 1.4 $/ton, chiudendo a 100.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il recente aumento del prezzo del carbone termico europeo è stato sostenuto sia dal rialzo delle quotazioni del TTF, sia dalle interruzioni nelle esportazioni australiane dovute al maltempo. In Europa, la domanda rimane debole: il dark spread tedesco resta negativo (-27.1 €/MWh) e i costi di generazione a carbone e gas sono pressoché allineati. La curva API2 in contango suggerisce aspettative di mercato per un rafforzamento della domanda verso l’inverno 2025-26, supportata anche dai tagli annunciati da Glencore e Drummond.

In Australia, forti piogge e onde marine anomale hanno interrotto le operazioni al porto di Newcastle, ostacolando l’imbarco e causando accumuli di scorte. La normalizzazione è attesa entro il weekend.

In Cina, le importazioni di carbone termico sono scese del 17.5% su base annua a 27.17 Mt, a causa della ridotta competitività del prodotto importato. Tuttavia, gli acquisti di carbone australiano sono cresciuti del 60.7% su base mensile. Il met coal cinese è calato del 13.4% a/a ma ha registrato un +4.9% rispetto a marzo.

In Indonesia, il governo ha abbassato i prezzi HBA per il carbone medio e alto CV. In Corea del Sud, le importazioni di carbone termico sono diminuite del 14% a 3.60 Mt, mentre quelle metallurgiche sono aumentate del 26%, trainate dai flussi australiani. Le importazioni russe sono salite del 13.8% m/m.

Potrebbero interessarti anche:

I dazi USA non frenano i mercati: le Borse restano stabili mentre gas e petrolio consolidano il rialzo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati finanziari in attesa dell’entrata in vigore dei dazi USA

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeAssenza di una direzione chiara nei mercati delle commodity [ leggi tutto ]

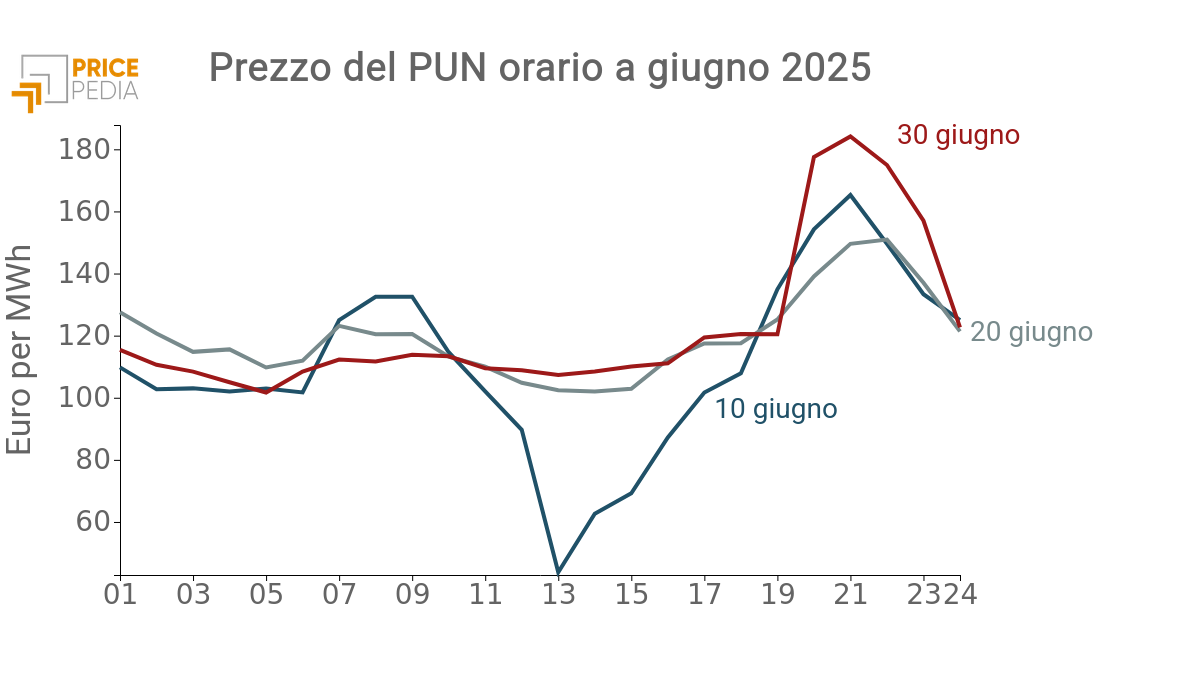

Come l’energia rinnovabile sta cambiando i prezzi orari dell'elettricità in Italia

Pubblicato da Emanuele Morelli. .

Energetici Energia Elettrica Strumenti e MetodologieNel mese di giugno è cambiata radicalmente la struttura del prezzo orario del prezzo PUN dell'energia elettrica italiana, come risulta chiaramente dal grafico qui riportato. Questo }... [ leggi tutto ]