HRC: un mercato globalizzato e finanziarizzato a metà

Verso una divisione regionale del mercato degli HRC?

Pubblicato da Luca Sazzini. .

Ferrosi HRC Determinanti dei prezziNell’articolo della scorsa settimana: I driver dei prezzi dei coils laminati a caldo nel biennio 2025-2026 si è fornito uno scenario di previsione per i prezzi dei coils laminati a caldo, precisando i principali rischi, al rialzo e al ribasso, che potrebbero influenzare le dinamiche future dei prezzi. Tra i rischi al rialzo si è segnalata la possibile reazione della UE ai dazi statunitensi del 25% sull'acciaio importato. Le nuove misure protezionistiche statunitensi hanno, infatti, riacceso le tensioni commerciali nel settore siderurgico, aumentando i rischi dell’adozione di contro-misure da parte della UE, volte a tutelare l'industria siderurgica europea.

Come analizzato nell’articolo: La guerra commerciale dell’acciaio: dal 2018 alla nuova fase del 2025, durante il primo mandato della presidenza Trump, l’Unione Europea aveva già tutelato la propria industria siderurgica attraverso l’applicazione di nuovi dazi addizionali, antidumping e compensativi.

In questo nuovo contesto di tensioni commerciali, l’UE ha nuovamente rafforzato le misure di difesa del mercato siderurgico interno, aumentando le misure di salvaguardia attraverso il regolamento esecuzione 2025/621 del 24 marzo 2025. Le nuove misure di protezione sull'acciaio adottate nell’ultimo regolamento dall’Unione Europea sono:

- la riduzione del tasso di liberalizzazione: a partire dal 1 luglio 2025, l’incremento annuale dei contingenti tariffari[1]sarà ridotto dall’1% allo 0.1%.

- l’introduzione di massimali per paese nei contingenti residui:[2] la Commissione ha introdotto limiti percentuali alle e importazioni da singoli paesi nell’ambito dei contingenti tariffari residui, variabili a seconda della categoria di prodotto; nel caso degli acciai laminati a caldo, il massimale è fissato al 13%. Superato tale tetto massimo le importazioni eccedenti dal paese saranno soggette a un dazio di salvaguardia del 25%.

- il divieto di riportare i volumi inutilizzati di HRC: dal 1° luglio 2025 non sarà più consentito cumulare le quote di importazione esenti da dazi non utilizzate in un trimestre, con quelle del trimestre successivo.

E' molto probabile che queste misure di protezione del mercato europeo dell'acciaio consentiranno un contenimento dell'offerta sul mercato UE. Tuttavia è difficile valutare se questo contenimento sarà tale da impedire fasi di eccesso di offerta nel prossimo futuro, alla luce della crescita dell'offerta, soprattutto cinese, prevista a livello mondiale.

Rischi al rialzo via aumento dei prezzi finanziari future

Un secondo fattore di rischio è rappresentato dai meccanismi di trasmissione che collegano i prezzi finanziari future ai prezzi spot e, successivamente, ai prezzi fisici.

La contaminazione tra mercati finanziari rende possibile che l’aspettativa di un futuro squilibrio nel mercato americano provochi un aumento dei prezzi future negli Stati Uniti. Questo aumento può a sua volta influenzare i prezzi future nel mercato europeo, con ripercussioni finali anche sui prezzi fisici europei. Di conseguenza, gli aumenti dei prezzi fisici in Europa possono derivare anche da aspettative di possibili squilibri futuri nel mercato americano. Questo canale di trasmissione è tanto più forte quando maggiore è il grado di globalizzazione del mercato.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Mercato dei coils: regionale o globale?

Il mercato dei coils laminati a caldo si colloca in una posizione intermedia tra un mercato globale e uno regionale. Non può essere considerato un mercato globale in senso stretto, poiché manca un benchmark unico, riconosciuto a livello mondiale. Tuttavia, non si tratta nemmeno di un mercato esclusivamente regionale: le dinamiche di prezzo di un benchmark possono influenzare quelle di altri mercati, generando fenomeni di convergenza tra le diverse aree geografiche.

Per comprendere meglio questa natura ibrida del mercato degli HRC, può essere utile analizzare le dinamiche dei principali benchmark finanziari, al fine di individuare i periodi in cui i prezzi hanno mostrato dinamiche convergenti e quelli in cui hanno seguito tendenze differenziate.

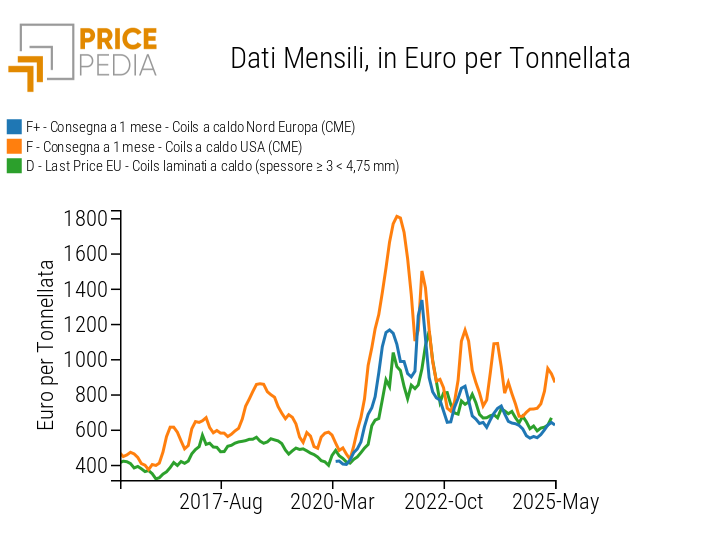

Il grafico seguente riporta la serie storica dei tre principali benchamrk finanziari dei prezzi dei coils laminati a caldo per Stati Uniti, Unione Europea e Cina, espressi in dollari per tonnellata.

Benchmark finanziari degli HRC in USA, UE e Cina

Dall’analisi del grafico si evidenziano gli ultimi 5 cicli dei prezzi del mercato finanziario americano (linea blu) e il loro impatto, più o meno marcato, sull’andamento degli altri principali benchmark finanziari.

Nel primo ciclo, la forte fase di rialzo legata alla ripresa industriale post-COVID ha interessato tutti e tre i mercati, sebbene con un’intensità molto maggiore negli Stati Uniti e più contenuta in Cina. Con il progressivo riequilibrio tra domanda e offerta, i prezzi hanno iniziato a scendere, per poi risalire all’inizio del secondo ciclo, in seguito all’invasione russa dell’Ucraina. In questa fase, il prezzo europeo ha anticipato quello americano, registrando una variazione quasi equivalente, mentre il prezzo cinese ha mostrato una crescita molto più limitata. Il successivo rallentamento della domanda industriale globale, unito al calo dei prezzi energetici, ha riportato i prezzi a livelli più contenuti.

Il terzo e il quarto ciclo dei prezzi, registrati nel mercato USA tra il 2023 e il 2024, hanno avuto effetti marginali sul benchmark europeo e pressoché nulli su quello cinese.

Il terzo ciclo è stato alimentato dalle aspettative sulla ripresa mondiale che la fine della politica zero-COVID in Cina aveva generato. Queste aspettative hanno riguardato gli operatori finanziari americani, mentre hanno coinvolto solo limitatamente i mercati finanziari europeo e cinese.

Il quarto ciclo è stato sostenuto da aspettative di accelerazione del ciclo mondiale indotte dai tagli dei tassi di interesse della FED e della BCE, a cui si sono aggiunti i nuovi stimoli varati in Cina.

Il ciclo del 2025 è stato, infine, innescato dall’introduzione di nuove barriere commerciali da parte dell’amministrazione Trump, che hanno contaminato il prezzo europeo, ma non quello cinese. [3]

L’analisi di questi cicli evidenzia come le fasi di rialzo dei prezzi nel mercato finanziario americano tendano talvolta a trasmettersi anche ai benchmark europei e cinesi, mentre in altri casi il contagio è solo parziale. In alcune fasi, inoltre, l’andamento tra mercati risulta del tutto disallineato: nel 2025 mentre i prezzi finanziari negli Stati Uniti e in Europa sono saliti per via delle misure protezionistiche, i prezzi finanziari cinesi hanno registrato un ribasso.[3]

Verso quale equilibrio?

Come evidenziato dall’analisi dei benchmark finanziari, se nel 2020 i prezzi dei coils risultavano sostanzialmente allineati tra le principali aree geografiche, negli ultimi anni si è assistito a una crescente divergenza tra i diversi benchmark. In particolare, il mercato statunitense ha registrato una volatilità significativamente più elevata rispetto a quello europeo e, soprattutto, a quello cinese. Le nuove misure protezionistiche introdotte dall’amministrazione Trump, unite alle salvaguardie adottate dall’Unione Europea, rischiano di ampliare ulteriormente il divario di prezzo rispetto al benchmark cinese. L’intensificarsi delle barriere commerciali contribuisce quindi a frammentare il mercato globale dei coils, accentuandone la tendenza alla regionalizzazione.

In questo contesto macroeconomico caratterizzato da un’elevata incertezza, in cui la globalizzazione e la finanziarizzazione dei mercati si manifestano solo in forma parziale, diventa fondamentale per le imprese acquirenti il monitoraggio costante di una pluralità di benchmark.

[1] Il contingente tariffario è uno strumento di politica commerciale che consente l'importazione di una determinata quantità di merce a dazio ridotto o nullo; superata tale quantità, le importazioni sono soggette a dazi più elevati.

[2] Contingente residuo: è la parte del contingente tariffario non riservata a un paese specifico.

[3] Effetti analoghi si erano già verificati a seguito delle barriere protezionistiche del primo governo Trump. Si veda l’articolo: La guerra commerciale dell’acciaio: dal 2018 alla nuova fase del 2025

Potrebbero interessarti anche:

Il mercato del cromo: materia prima strategica per l’acciaio inox

Pubblicato da Luca Sazzini. .

Ferrosi Ferroleghe Materie Prime CriticheLa leadership sudafricana nel commercio mondiale di cromo [ leggi tutto ]

I driver dei prezzi dei coils laminati a caldo nel biennio 2025-2026

Pubblicato da Luca Sazzini. .

Ferrosi HRC PrevisionePerchè il prezzo HRC non dovrebbe discostarsi molto dai prezzi medi del 2024? [ leggi tutto ]

Coils ferritici: il cost pass-through dei prezzi degli input

Pubblicato da Luca Sazzini. .

Ferrosi Acciaio Inox Cost pass-throughI prezzi dell'extralega e della carica siderurgica hanno effetti simili [ leggi tutto ]