Gas e carbone si muovono con cautela, mentre il greggio torna a indebolirsi

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 2 maggio sul mercato del gas naturale, rispetto al venerdì precedente:

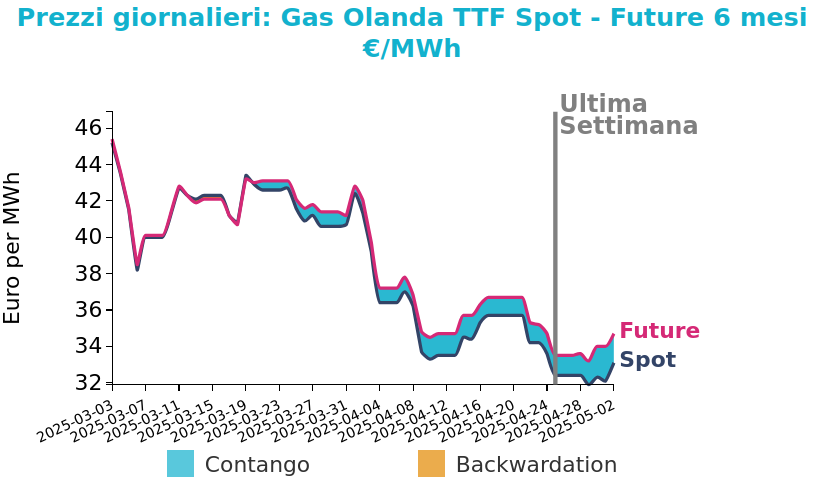

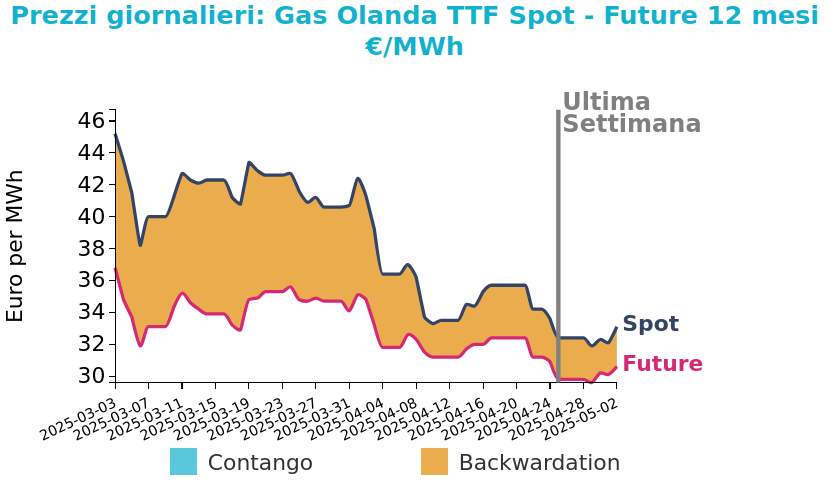

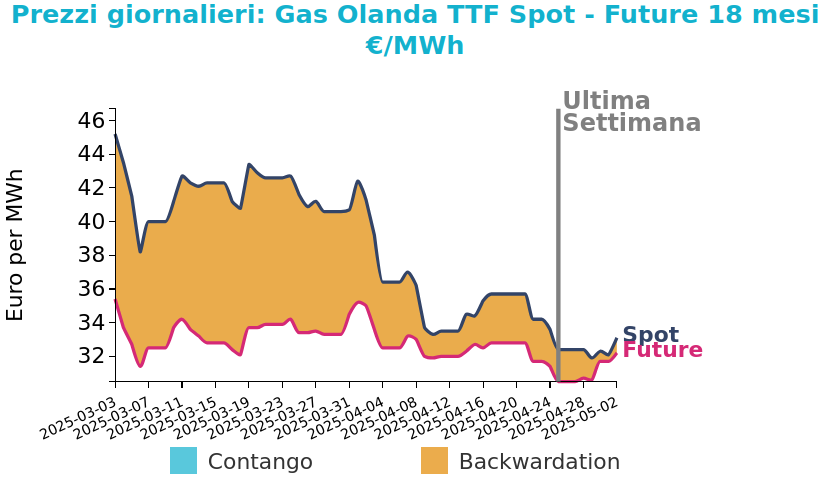

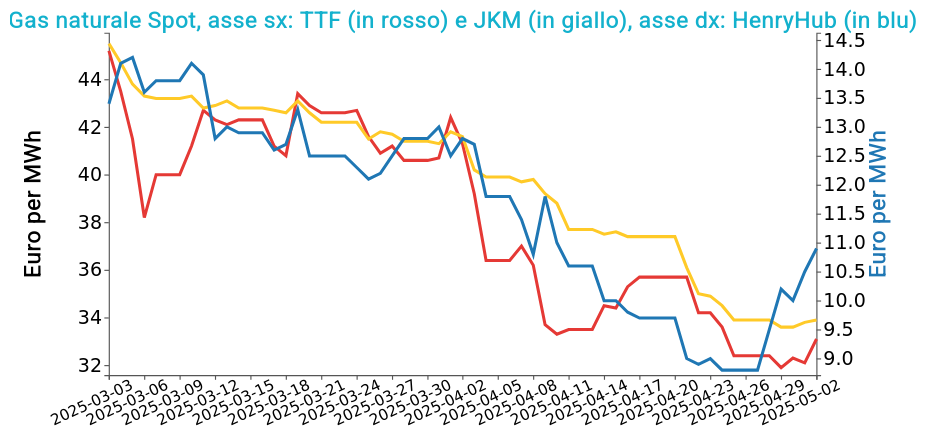

- TTF Olanda 33.1 €/MWh (+0.7 €/MWh)

- HenryHub USA 10.9 €/MWh (+2.1 €/MWh)

- JKM Asia 33.9 €/MWh (0.0 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le quotazioni TTF front-month hanno registrato un lieve calo questo lunedì mattina, in zona 32.70 €/MWh, in un contesto di scambi ridotti per via della chiusura del mercato britannico. Il calo è stato comunque attenuato da condizioni meteo più fredde, minore produzione da fonti rinnovabili e possibili acquisti spot di GNL da parte della Cina, secondo quanto riportato da Bloomberg. Tali fattori potrebbero sostenere la domanda, in particolare per il riscaldamento e la generazione elettrica.

Alcuni analisti sottolineano l'incertezza direzionale del mercato, ma evidenziano come l’eventuale conferma degli acquisti cinesi possa rafforzare i prezzi. Attualmente, gli stoccaggi europei sono pieni al 40.74%, con un ritmo di iniezione aumentato del 70% rispetto allo stesso periodo del 2024. Questa tendenza mette l’UE in linea con l’obiettivo di riempimento dell’80–90% entro l’inizio della prossima stagione invernale, se sostenuto da adeguati flussi di GNL e moderata domanda interna.

Venerdì, i prezzi del gas sono aumentati sia nei Paesi Bassi che nel Regno Unito, trainati dalle previsioni di un aumento della domanda legato all’abbassamento delle temperature e al tentativo di mantenere la competitività rispetto ai compratori asiatici. In particolare, la domanda nella zona di distribuzione nord-occidentale dell’Europa dovrebbe aumentare di circa 801 GWh al giorno, mentre il sistema britannico ha risentito della manutenzione al terminale norvegese di Kollsnes. Nei prossimi giorni, l’attenzione si sposterà anche sulle trattative europee per eventuali revisioni agli obiettivi di riempimento degli stoccaggi.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

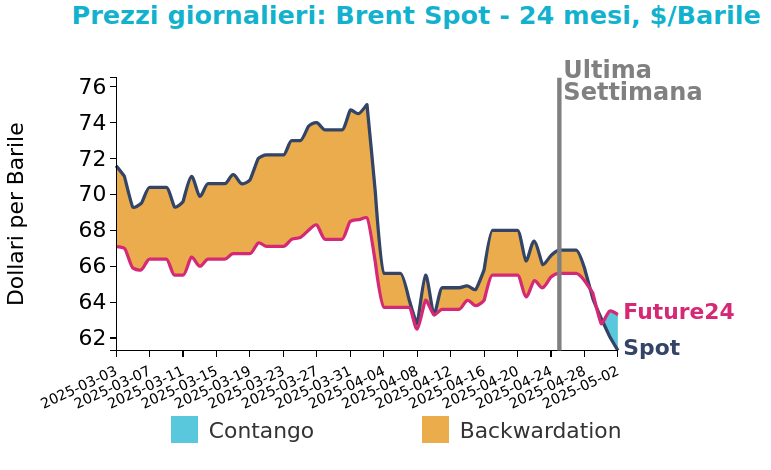

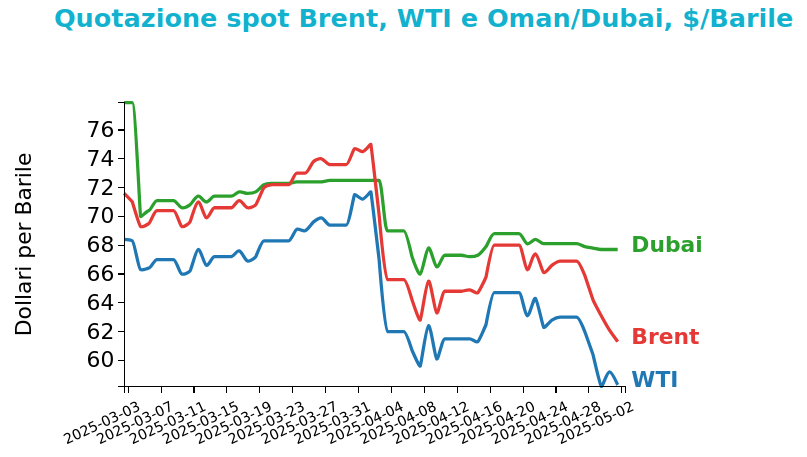

Petrolio

Venerdì 2 maggio i futures sul Brent hanno chiuso a 61.3 $/barile, in calo di -5.6 $/bbl rispetto ai prezzi del venerdì della settimana precedente. Anche il WTI ha registrato una contrazione significativa, scendendo di -4.7 $/bbl e chiudendo a 58.3 $/bb.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio sono scesi di oltre l’1% questo lunedì mattina, dopo che OPEC+ ha annunciato un’accelerazione degli aumenti produttivi, alimentando timori di eccesso di offerta in un contesto di domanda incerta.

A giugno, l’OPEC+ aumenterà la produzione di 411.000 barili al giorno (bpd), portando a 960.000 bpd il totale delle aggiunte da aprile, pari al 44% dell’allentamento dei tagli volontari avviati nel 2022.

Secondo fonti Reuters, l’Arabia Saudita starebbe spingendo per accelerare l’uscita dai tagli, punendo i membri meno disciplinati come Iraq e Kazakhstan. L’intento potrebbe anche essere quello di influenzare i produttori con costi più alti, come USA e Brasile, e di rispondere politicamente alle pressioni dell’amministrazione Trump per contenere i prezzi energetici.

Tuttavia, le fondamenta del mercato non appaiono solide. Le scorte nei Paesi OCSE restano solo marginalmente sotto la media quinquennale, mentre in Asia la ripresa delle importazioni è stata trainata da fattori temporanei, come l’accumulo di greggio iraniano e russo da parte della Cina.

Le tensioni commerciali innescate dai nuovi dazi USA rischiano inoltre di pesare sulla domanda di carburanti nel breve termine.

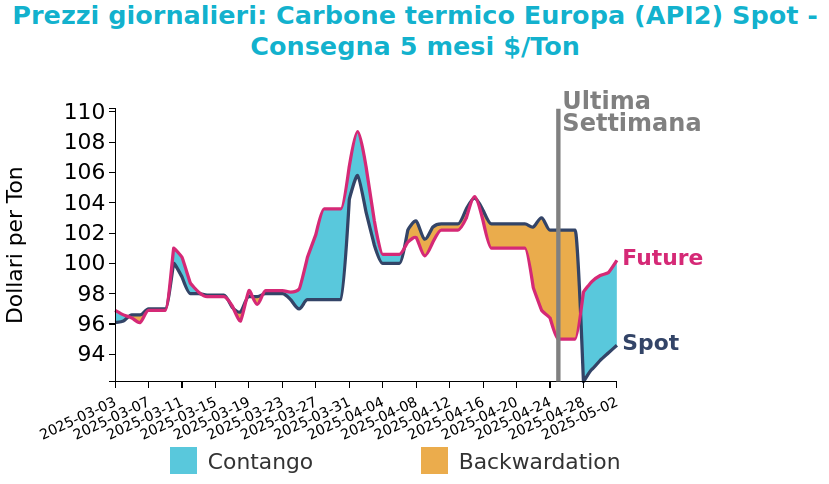

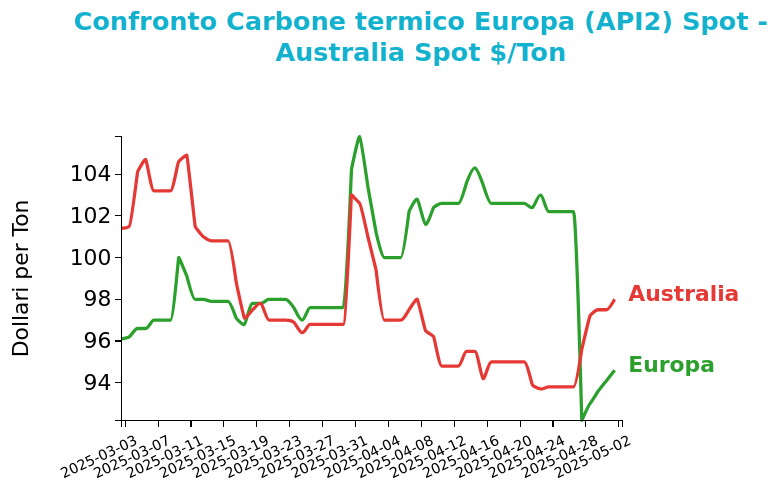

Carbone Termico

Venerdì 2 maggio 2025 il prezzo del carbone termico Europa API2 ha chiuso le quotazioni a 94.6 $/ton, in calo di -7.6 $/ton rispetto al venerdì della settimana precedente.

Al contrario, i futures del Carbone termico Australia sono aumentati di 4.2 $/ton, chiudendo a 98 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il movimento dei prezzi europei riflette una combinazione di fattori: da un lato, domanda debole e scorte elevate; dall’altro, primi segnali di contenimento dell’offerta da parte dei principali produttori.

Nel primo trimestre 2025, la produzione globale ha mostrato un andamento eterogeneo. Glencore ha registrato un calo dell’output totale (-8.2% t/t), con una forte contrazione del carbone termico da esportazione (-13.3% t/t), soprattutto dall’Australia.

La produzione di carbone da coke canadese (EVR) è invece aumentata dell’11.2% su base annua. Il gruppo ha rivisto al ribasso le previsioni annuali per il termico a 87–95 Mt (da 92–100 Mt). Whitehaven Coal ha riportato una produzione vendibile di 7,39 Mt (-3.5% t/t), penalizzata da piogge nel Bowen Basin. Il mix produttivo è ora a prevalenza metallurgica (61%). L’azienda ha definito il mercato termico “ben fornito”, con prezzi deboli nel breve.

Anglo American ha visto la produzione metallurgica calare del 7.6% t/t per via della sospensione della miniera di Grosvenor.

In Asia, Vietnam e Giappone hanno ridotto le importazioni termiche, riflettendo una domanda contenuta e minori acquisti da Indonesia e Australia.

Potrebbero interessarti anche:

Prezzi in risalita su escalation Iran-USA, ma domanda in calo in Europa

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Rischi geopolitici e sicurezza energetica: la valutazione dei mercati

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeVolatilità in aumento nei mercati alimentari: tra sfide green, sostituzioni e shock climatici [ leggi tutto ]

Energia: tensioni in Medio Oriente spingono il gas, sostengono il carbone e alimentano volatilità sul petrolio

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]