Si allentano le preoccupazioni sui mercati: commodities energetiche in calo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

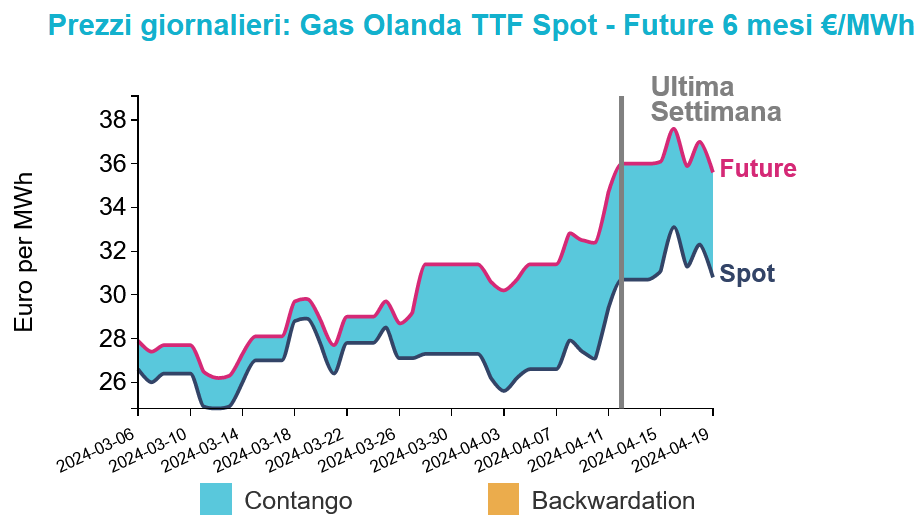

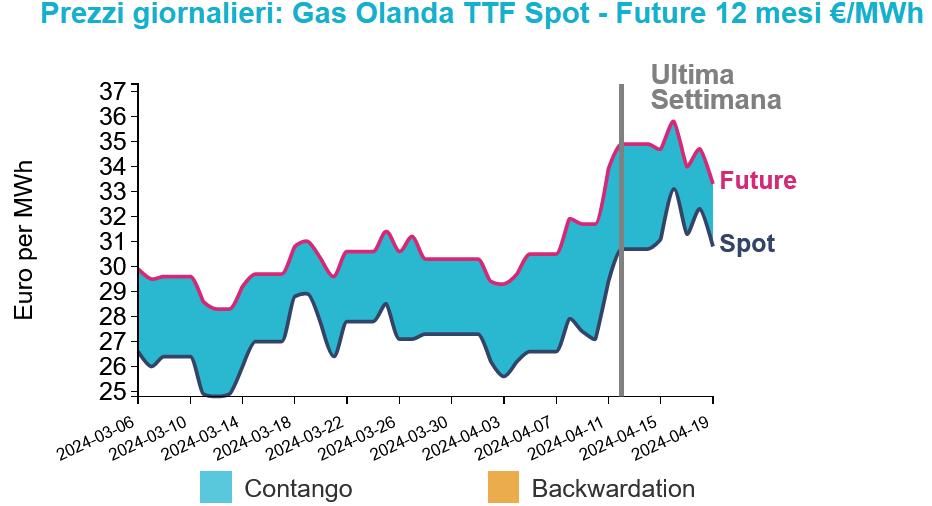

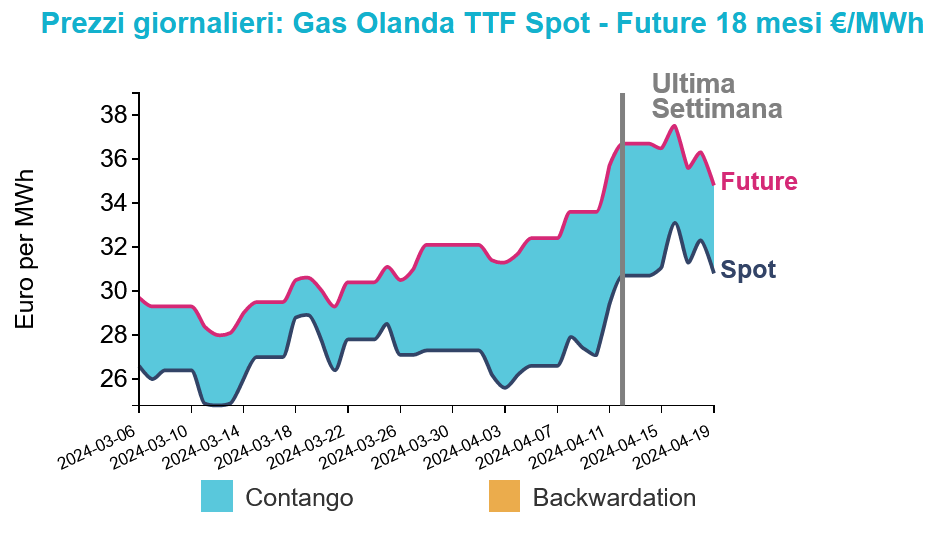

Il prezzo del gas è stato caratterizzato da un trend rialzista la scorsa settimana, con il contratto TTF front-month che ha chiuso venerdì a 30,74 €/MWh guadagnando il 7,3% rispetto alla settimana precedente. Ciò è stato causato dall’instabile situazione geopolitica in Ucraina e nel Mar Rosso. Inoltre, un’interruzione non programmata dell’impianto norvegese di Nyhamna ha contribuito ad alimentare i guadagni mentre la domanda, cresciuta del 56%, ha pesato sull’altro braccio della bilancia.

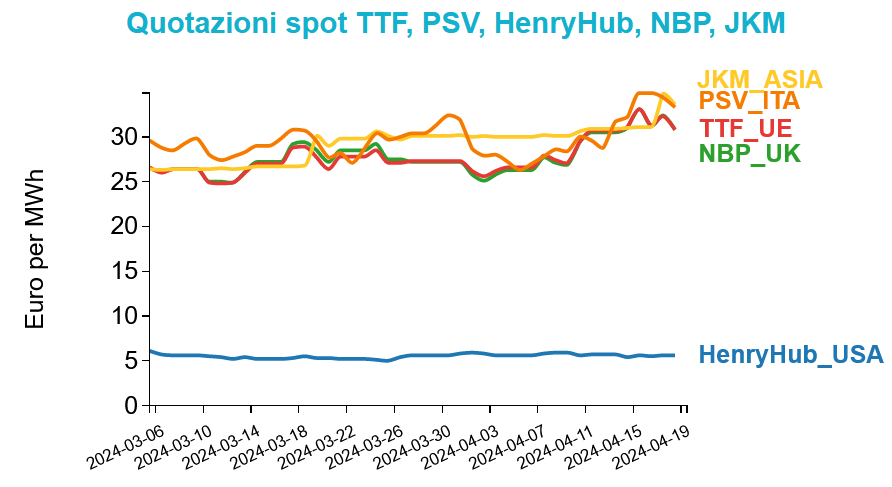

Di seguito vengono illustrate le quotazioni di venerdì 15 aprile sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 30.8 €/MWh (+0.1 €/MWh)

- NBP Regno Unito 30.8 €/MWh (+0.3 €/MWh)

- HenryHub USA 5.6 €/MWh (-0.1 €/MWh)

- PSV Italia 33.3 €/MWh (+3.7 €/MWh)

- JKM Asia 33.6 €/MWh (+2.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

In data odierna le quotazioni del TTF front-month sono scese a 30,30 €/MWh, ed è previsto che continueranno ad oscillare intorno a questa fascia di prezzo perché, se da un lato è previsto un aumento delle temperature, dall’altro Gassco ha annunciato un aumento delle interruzioni. Nonostante ciò, i livelli alti delle scorte, oltre il 60%, vicini ai livelli del 2020, contribuiscono a frenare i sentimenti rialzisti.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

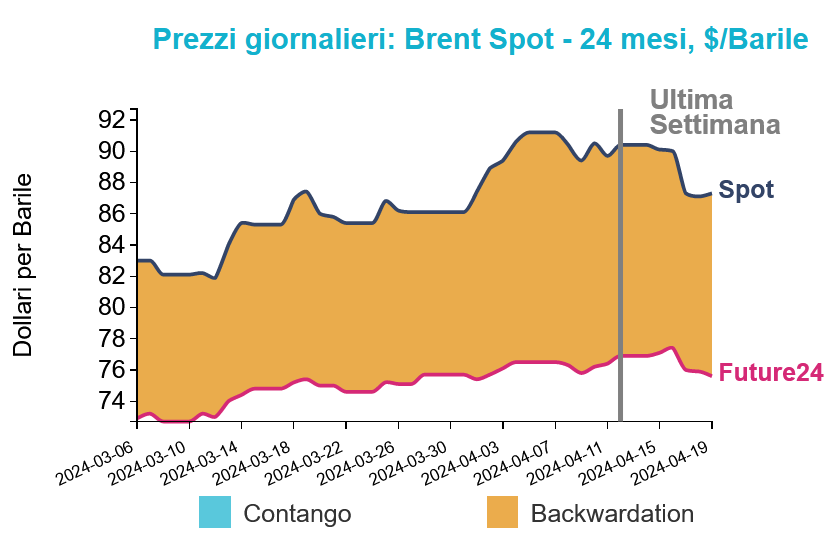

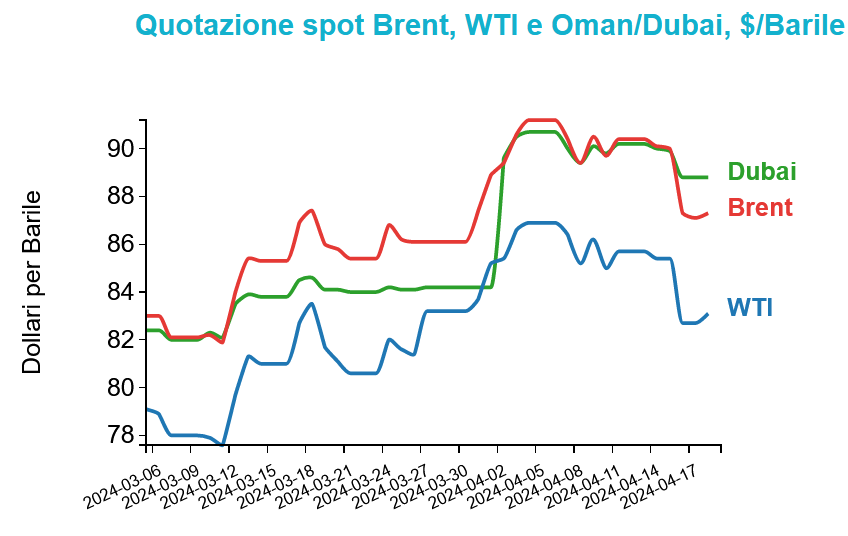

Petrolio

La settimana scorsa i futures del greggio hanno registrato una significativa riduzione, nonostante l'episodio di tensione venerdì, causato da un presunto attacco israeliano all'Iran.

Il Brent è sceso del 3,5% e il WTI del 2,9%, raggiungendo rispettivamente 87,29 $/bbl e 83,14 $/bbl, segnando la seconda riduzione settimanale consecutiva. Le tensioni geopolitiche hanno spinto i prezzi verso l’alto, ma una volta respinto l'attacco, gli investitori, assicuratesi che il conflitto non si espandesse su scala regionale, hanno mostrato una certa calma.

A metà settimana, il mercato ha poi subito una forte contrazione a causa dell'abbondanza di scorte e della domanda debole negli Stati Uniti, come riportato dall'EIA.

Grafico 2: Andamento prezzo del petrolio

I futures del greggio hanno avuto un avvio lento questa settimana, con una piccola perdita superiore all'1%, ma i timori di un'escalation tra Iran e Israele si sono attenuati dopo che Teheran ha minimizzato i danni dell'attacco ed Israele ha rinunciato ad una controffensiva per evitare un conflitto più ampio. Le tensioni geopolitiche incidono sui prezzi del petrolio, mentre i fondamentali della domanda sono deboli, specialmente con l'economia globale che fatica a riprendersi.

Le raffinerie negli Stati Uniti hanno difficoltà ad aumentare la produzione, facendo salire i prezzi della benzina, con i tagli dei tassi che potrebbero avvenire dopo l’estate per contrastare l'inflazione, mentre sembra che l’Europa possa intervenire al più presto.

Martedì la Cina ha segnalato una crescita economica più rapida del previsto ma diversi indicatori mostrano una domanda interna fragile. Tutti questi fattori suggeriscono una possibile discesa dei prezzi del petrolio questa settimana, con pochi segnali di nuove tensioni in arrivo.

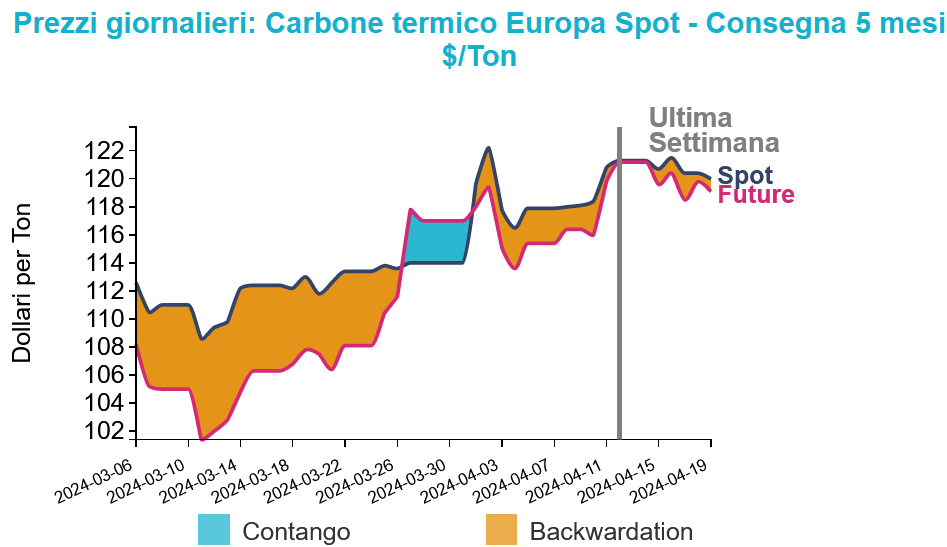

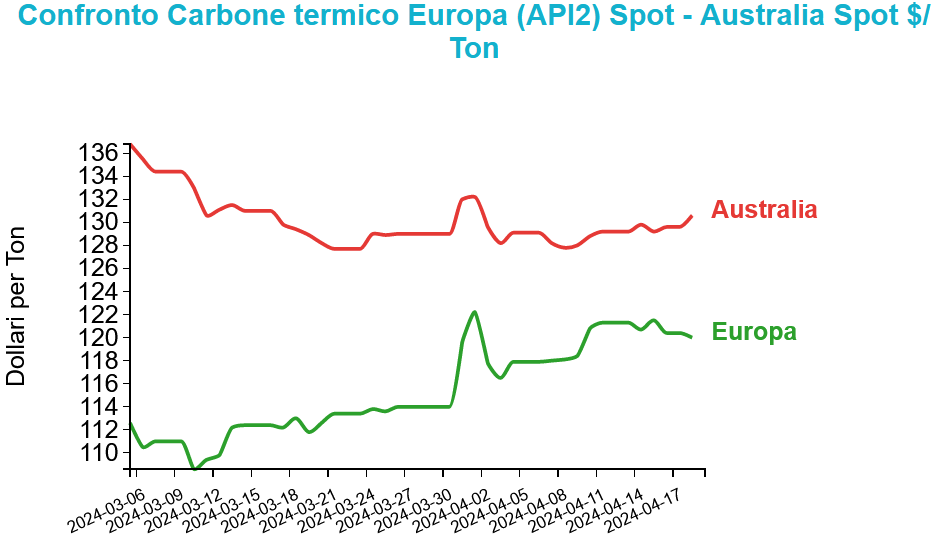

Carbone Termico

Il prezzo del carbone europeo (API2) è sceso del 3,4% su base settimanale a 119,90$/t, che vede l’utilizzo della commodity sempre più ridursi in Europa, con la Germania che ha ridotto la produzione di energia da questa fonte fossile del 59% rispetto ad un anno fa.

Grafico 3: Andamento prezzo del carbone termico Europa

Il prezzo API2 FM si è stabilizzato intorno ai 120$/t, dopo l’assestamento dei mercati alla riduzione del volume delle esportazioni statunitensi causata dal crollo del ponte di Baltimora. L'impatto iniziale sull'offerta è stato in parte mitigato da un percorso alternativo attraverso altri porti statunitensi. Nel frattempo, le esportazioni di carbone termico da altre nazioni sono state miste, con una crescita delle esportazioni russe e una diminuzione delle esportazioni australiane, colombiane e sudafricane. Tuttavia, la domanda si è indebolita notevolmente in Corea del Sud e Giappone, mentre anche Cina e India hanno registrato un calo delle importazioni. In vista di questi sviluppi, manteniamo una visione neutrale per il prezzo front-month API2 nella prossima settimana.

Potrebbero interessarti anche:

Previsione del prezzo dei permessi CO2 nel mercato ETS europeo

Pubblicato da Martina Gallus. .

Energetici Strumenti e MetodologieUn approccio econometrico a due stadi [ leggi tutto ]

Gas, petrolio e carbone in calo sul minore premio geopolitico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Stretto di Hormuz: la de-escalation spinge al ribasso gas e petrolio, ma resta l’incertezza sui flussi

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]