Dopo i recenti guadagni causati da acquisti tecnici, i fondamentali ribassisti tornano a guidare i mercati

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Carbone Gas Naturale Petrolio Analisi settimanale energeticiA cura di:

Gas Naturale

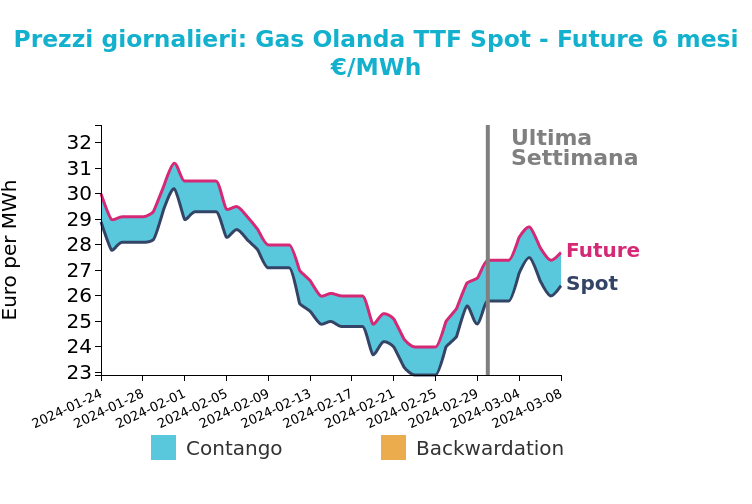

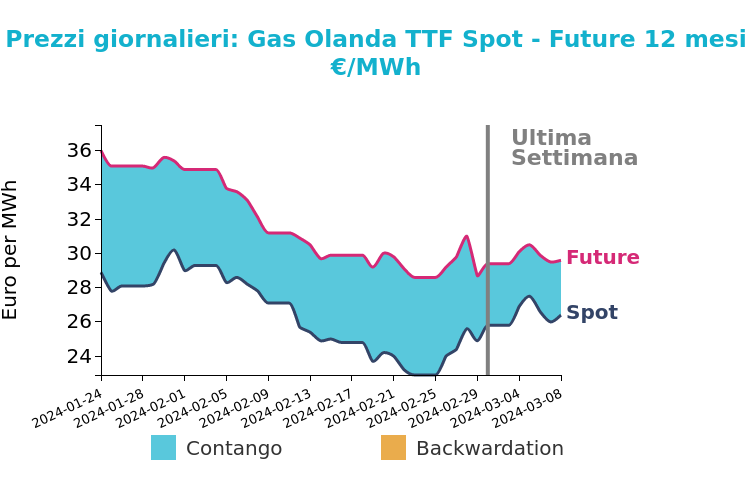

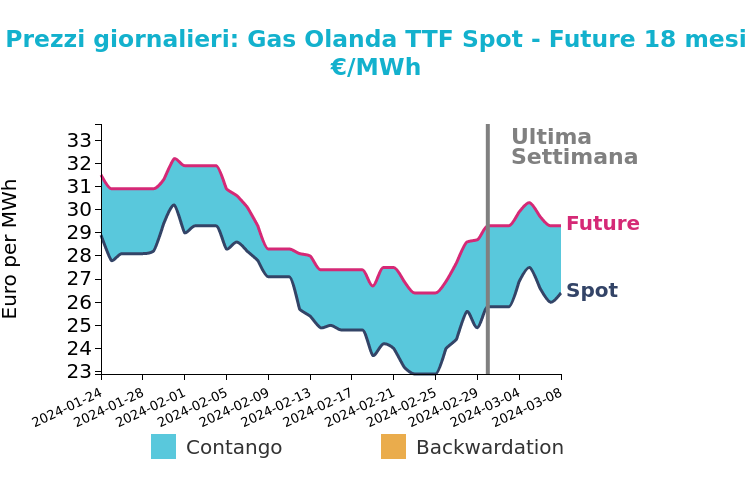

Nel corso dell’ultima settimana, il contratto TTF Front-Month ha guadagnato 0.6 €/MWh rispetto a quella precedente, con la chiusura di venerdì a 26.4 €/MWh. Nelle ultime sessioni, il TTF FM è stato influenzato da alcune negoziazioni tecniche, con la media mobile a 50 giorni che ha fornito una certa resistenza. I recenti guadagni, infatti, non sono attribuibili ai fondamentali poiché la maggior parte dei driver punta tuttora verso il basso.

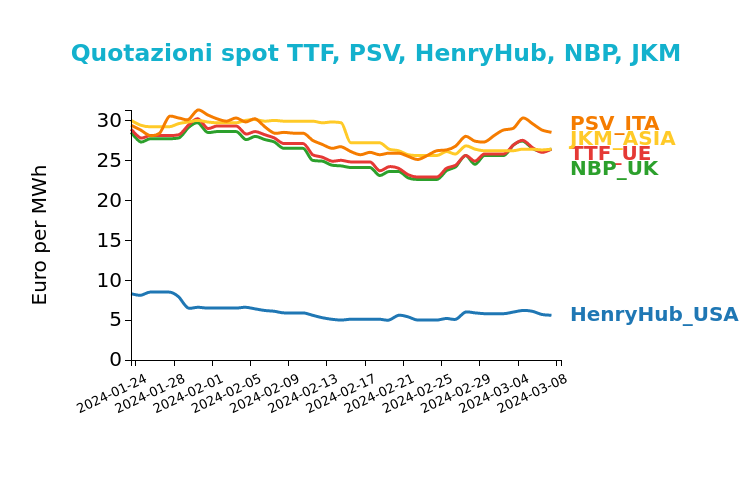

Di seguito vengono illustrate le quotazioni di venerdì 8 marzo sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 26.4 €/MWh (+0.6 €/MWh)

- NBP Regno Unito 26.4 €/MWh (+0.8 €/MWh)

- HenryHub USA 5.6 €/MWh (-0.2 €/MWh)

- PSV Italia 28.5 €/MWh (+1.2 €/Mwh)

- JKM Asia 26.4 €/MWh (+0.2 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Per questa settimana ci aspettiamo che il contratto FM continuerà a subire pressioni al ribasso a causa delle temperature miti che si stanno diffondendo in tutta Europa e una domanda attualmente prevista in calo. Tuttavia, ciò sarà mitigato da alcune interruzioni non pianificate in Norvegia e dalla manutenzione programmata presso il terminale LNG di Montoir, la cui erogazione è limitata del 33% della capacità nominale a causa dei lavori sui serbatoi di stoccaggio.

I livelli di stoccaggio di gas in Europa sono attualmente al 60.7% della capacità, 3.6 punti percentuali in più rispetto allo stesso periodo dello scorso anno, secondo i dati di Gas Infrastructure Europe.

Nel frattempo, cresce la preoccupazione poiché alcuni analisti prevedono un possibile incremento dei prezzi del GNL asiatico entro la fine dell'anno, a causa della crescente domanda e della limitata capacità di esportazione. La crescita della domanda dovrebbe essere guidata dalla Cina e dagli importatori emergenti del Sud e del Sud-est asiatico. Nonostante la situazione equilibrata attuale, la crescita della domanda globale potrebbe portare a un deficit di offerta.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

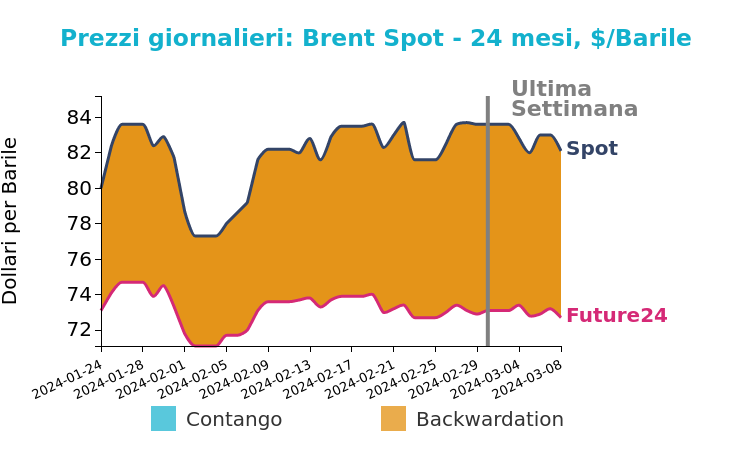

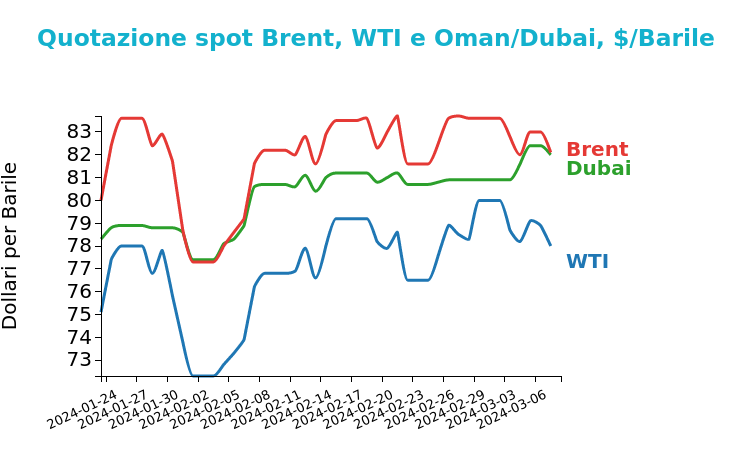

Petrolio

Le quotazioni future del greggio hanno registrato un calo la scorsa settimana a causa delle preoccupazioni sulla domanda cinese. Nonostante i dati positivi sugli stock statunitensi, con una crescita delle scorte di greggio inferiore alle aspettative, venerdì i futures del Brent sono scesi dell'1.8% a 82.1 $/bbl, mentre il WTI ha perso il 2.5% a 78 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I dati doganali cinesi pubblicati alla fine della scorsa settimana mostrano che, sebbene le importazioni di greggio per gennaio e febbraio siano aumentate di circa il 5% su base annua a 10.7 milioni di barili al giorno, sono inferiori rispetto ai mesi precedenti. I dati doganali hanno anche mostrato che le raffinerie indipendenti in Cina hanno ridotto la produzione a causa degli scarsi margini.

Oltre alle preoccupazioni sulla domanda cinese, il mercato del greggio è influenzato dalla situazione nel Mar Rosso. Nonostante gli sforzi dell'OPEC+ e l'estensione dei tagli alla produzione, la complessa situazione geopolitica contribuisce all'incertezza del mercato.

Gli investitori monitorano anche la possibilità di un taglio dei tassi di interesse negli Stati Uniti a giugno, con il presidente della Federal Reserve, Jerome Powell, che ha indicato una possibile riduzione.

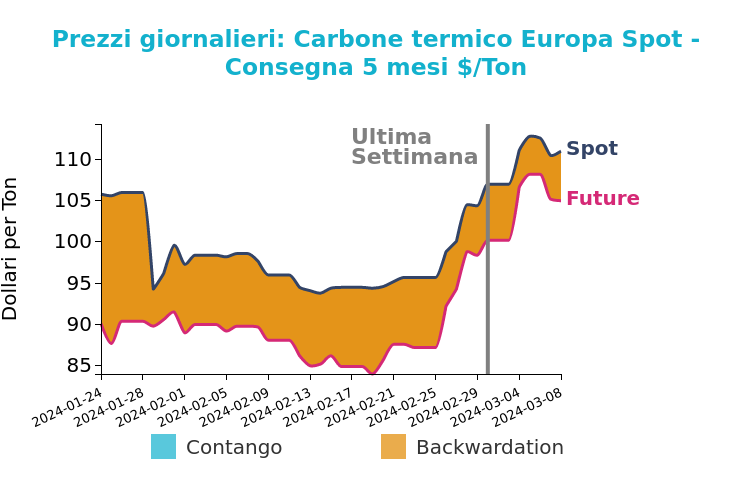

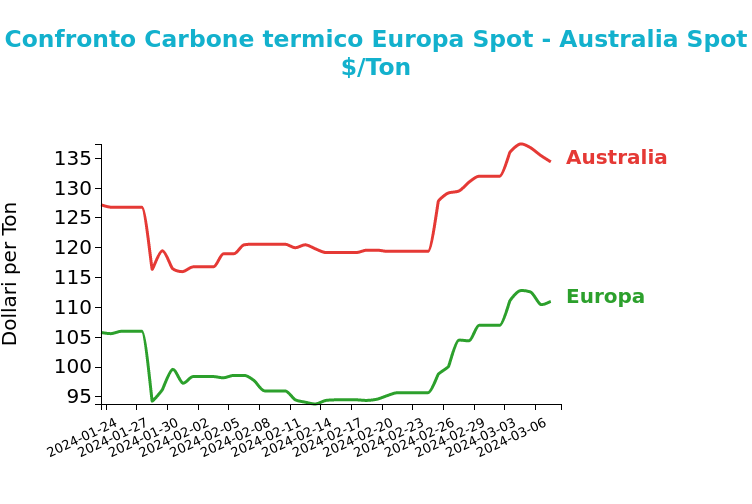

Carbone Termico

Il prezzo del future API2 Front-Month è aumentato del 3.9% rispetto alla settimana precedente, con la chiusura di venerdì a 111 $/ton. Da inizio anno, il contratto ha guadagnato il 4.7% a seguito delle recenti sanzioni imposte a due importanti produttori russi di carbone, SUEK e Mechel.

Grafico 3: Andamento prezzo del carbone termico Europa

Nel mercato del carbone metallurgico marittimo, il prezzo dei future Front-Month FOB Australia TSI è diminuito del 2.0 % settima su settimana, chiudendo a 300 $/ton venerdì scorso, a causa della debole domanda asiatica.

Secondo i dati EEX, la produzione di energia da carbone duro in Germania è aumentata del 32.9% w-o-w. Tuttavia, su base annuale, la produzione è diminuita del 41.3% a causa delle temperature più alte del normale. Questa settimana, i fondamentali meteorologici più morbidi per l'Europa nordoccidentale (temperature al di sopra della media per i prossimi sette giorni) potrebbero esercitare ulteriore pressione sui prezzi.

Con i prezzi attuali del gas relativamente bassi, la redditività della generazione a carbone duro continua a essere molto bassa se non negativa.

Potrebbero interessarti anche:

Energia in rialzo tra rischio geopolitico e offerta più tesa, con meteo mite e domanda contenuta a moderare gli aumenti

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Gas e petrolio recuperano con il ritorno del rischio geopolitico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiCarbone stabile tra scorte adeguate e maggiore domanda termoelettrica [ leggi tutto ]

Energia sotto pressione geopolitica: TTF stabile, Brent in rafforzamento, API2 sostenuto dal gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]