Continua la discesa di prezzi del gas in un contesto di domanda debole

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Analisi settimanale energeticiA cura di:

Gas Naturale

Le quotazioni del gas sono riuscite a mantenere un trend negativo per l'ottava sessione consecutiva venerdì, in mezzo a segnali laterali. I recenti cali hanno portato i prezzi in linea con i valori minimi fatti registrare nel mese di giugno dello scorso anno.

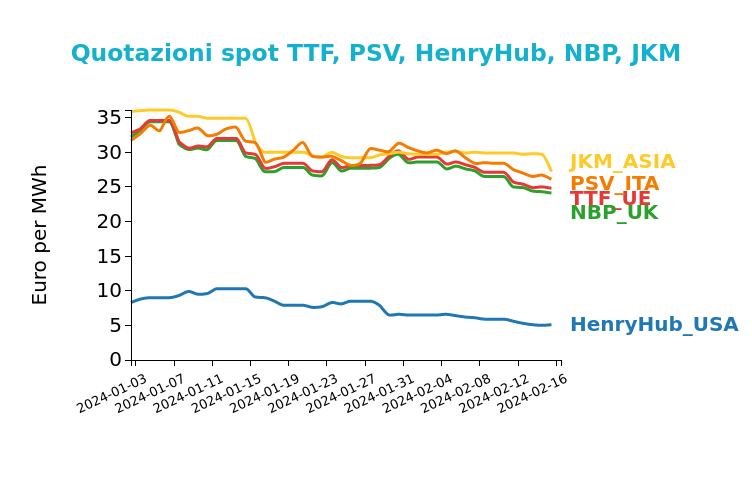

Di seguito vengono illustrate le quotazioni di venerdì 16 febbraio sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 24.8 €/MWh (-2.3 €/MWh)

- NBP Regno Unito 24.1 €/MWh (-2.4 €/MWh)

- HenryHub USA 5.1 €/MWh (-0.8 €/MWh)

- PSV Italia 26.1 €/MWh (-2.4 €/Mwh)

- JKM Asia 27.2 €/MWh (-2.7 €/MWh)

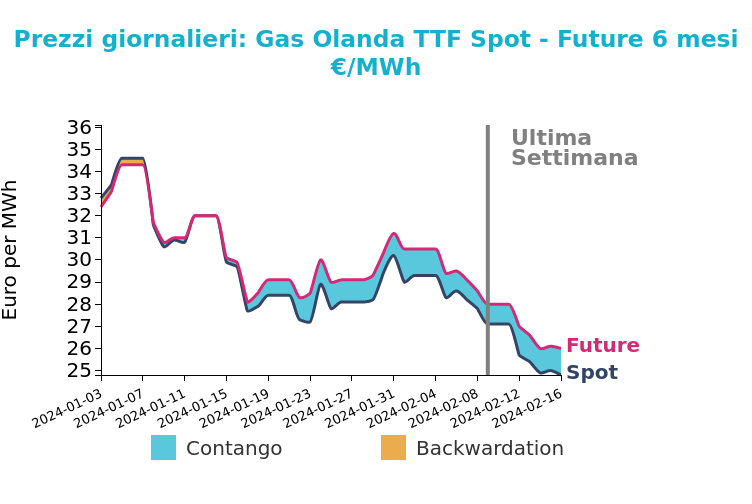

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le ragioni fondamentali sono chiare: in primo luogo, sul lato dell’offerta, il principale fattore ribassista è stato il ritorno della produzione di gas norvegese da Troll e il pieno output da Nyhamna. Le importazioni settimanali dalla Norvegia sono state superiori di 200 GWh/giorno nel nord ovest europeo e di 12 MCM/giorno (migliaia di metri cubi al giorno) nel Regno Unito rispetto alla settimana precedente.

In secondo luogo, sul lato della domanda, in Europa fa caldo e le previsioni meteo mostrano temperature ben sopra la norma, anche se in discesa fino a fine mese. Nonostante un leggero aumento della domanda di gas per la produzione di energia elettrica, il consumo aggregato è stato inferiore rispetto alla settimana precedente.

Il principale fattore rialzista della scorsa settimana, che ovviamente non ha avuto un forte impatto, sono gli scioperi presso alcuni impianti di rigassificazione in Francia, i quali limiteranno l’operatività. Inoltre, l’impianto belga di Zeebrugge è in procinto di stabilire un minimo di due anni in termini di GNL processato, con una media di appena 160 GWh/giorno fino a fine febbraio, in risposta a una domanda debole. Nel complesso, l'invio di GNL in Europa è in calo.

È facile pensare che i prezzi possano continuare a scambiare al ribasso questa settimana grazie al persistere di un quadro fondamentale debole. Un tentativo di test sul minimo dell'anno scorso a 22.7 €/MWh sembra plausibile poiché il livello di 25 €/MWh è già stato superato.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

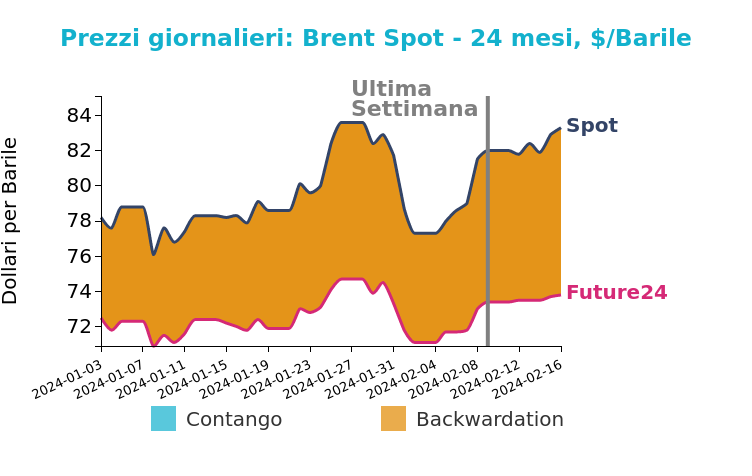

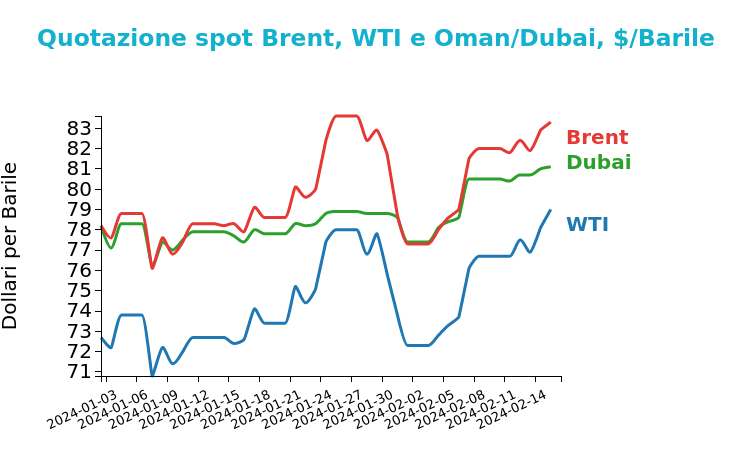

Petrolio

I futures del petrolio sono saliti venerdì, estendendo i notevoli guadagni della settimana precedente, principalmente alimentati da questioni geopolitiche e dalla paura che un attacco di Israele a Rafah, nella Striscia di Gaza, possa coinvolgere altri attori regionali.

Venerdì 16 febbraio il Brent ha chiuso a 83.3 $/bbl, in rialzo di +1.3 $/bbl sul venerdì precedente, mentre il WTI ha chiuso a 79 $/bbl in incremento di 2.3 $/bbl. I maggiori guadagni sul WTI potrebbero limitare le spedizioni di greggio statunitense verso destinazioni più lontane, come l'Asia.

Grafico 2: Andamento prezzo del petrolio

Al di fuori delle questioni geopolitiche, i fondamentali di mercato continuano ad essere ribassisti: l’inizio di settimana infatti è stato calmo, con il Bank Holiday di lunedì 19 negli USA, e i fondamentali deboli tornati in primo piano nonostante le crescenti tensioni in Medio Oriente e tra Ucraina e Russia.

Giovedì, l'Agenzia Internazionale dell'Energia (IEA) ha dichiarato nel suo rapporto mensile che la crescita della domanda di petrolio sta perdendo slancio, riducendo la sua previsione di crescita per il 2024, in netto contrasto con la visione dell'OPEC. L'IEA ha ridotto la sua previsione di crescita della domanda globale di petrolio per quest'anno a 1.22 milioni di barili al giorno, leggermente al di sotto della stima di 1.24 milioni barili del mese scorso. La revisione al ribasso è dovuta a preoccupazioni sulla crescita economica in Cina, così come problemi in altre nazioni principali, tra cui il Giappone e la Germania. D'altra parte, martedì, l'OPEC ha mantenuto la sua previsione di crescita molto più elevata di 2.25 milioni di barili al giorno. L'IEA ha anche aumentato le sue proiezioni di crescita dell'offerta per il 2024 a 1.7 milioni di barili rispetto ai precedenti 1.5 milioni di barili.

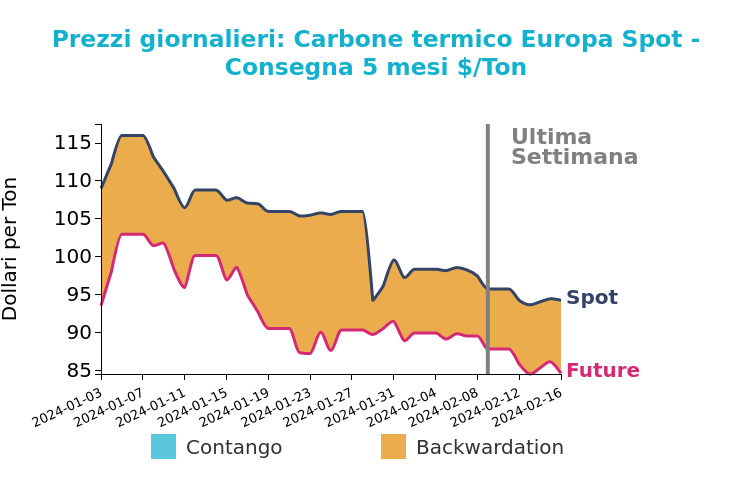

Carbone Termico

Il prezzo dei futures del carbone API2 per il contratto front-month venerdì 16 febbraio ha chiuso a 94.3 $/ton, in diminuzione di -1.5 $/ton rispetto alla settimana precedente. Le temperature superiori alla norma in tutta Europa durante la scorsa settimana sono state il principale fattore ribassista, mentre la produzione di energia da carbone in Germania è rimasta stabile settimana su settimana ed è diminuita del 63% anno su anno. Anche la tendenza ribassista del gas pesa sui prezzi del carbone.

Grafico 3: Andamento prezzo del carbone termico Europa

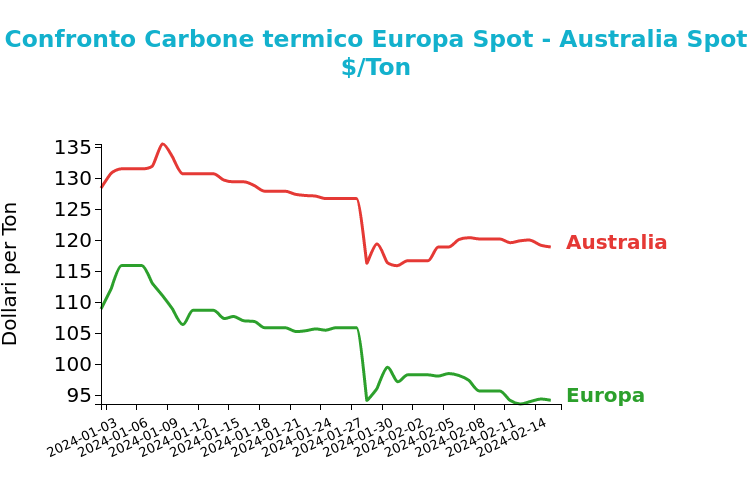

Il prezzo dei futures FOB Newcastle per il carbone termico con un potere calorifico netto di 6000 kcal/kg NAR ha chiuso venerdì 16 a 119 $/ton, portandosi a -1.3 $/ton rispetto alla settimana precedente. Le esportazioni di carbone dal porto di Newcastle sono diminuite del 18% mese su mese nel periodo dall'1 al 18 febbraio, probabilmente a causa della ridotta domanda in seguito ai cali stagionali nel consumo di carbone.

Mentre ci avviciniamo alle fasi finali dell'inverno, i tassi di combustione del carbone in Germania sono ora molto inferiori rispetto ai picchi stagionali. La generazione di energia da carbone è circa la metà del picco di gennaio e le ultime previsioni mostrano che gli attuali livelli rimarranno tali fino alla fine di luglio.

Dal lato dell'offerta, la produzione e i risultati finanziari di alcune grandi compagnie minerarie di carbone confermano che i margini di profitto stanno ora subendo una significativa pressione. L'escalation dei costi negli ultimi anni è stata sostanziale e ora, con i prezzi del carbone al livello più basso dall'inizio del 2021, i produttori cercheranno di aumentare la produzione per ridurre i costi unitari e difendere la redditività. Tuttavia, un aumento dell’offerta potrebbe pesare ulteriormente sui prezzi.

Potrebbero interessarti anche:

Gas e petrolio in calo, carbone in assestamento tecnico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Previsione del prezzo dei permessi CO2 nel mercato ETS europeo

Pubblicato da Martina Gallus. .

Energetici Strumenti e MetodologieUn approccio econometrico a due stadi [ leggi tutto ]

Gas, petrolio e carbone in calo sul minore premio geopolitico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]