Quotazioni gas in continuo calo nonostante le preoccupazioni sul GNL proveniente dal Qatar

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Analisi settimanale energeticiA cura di:

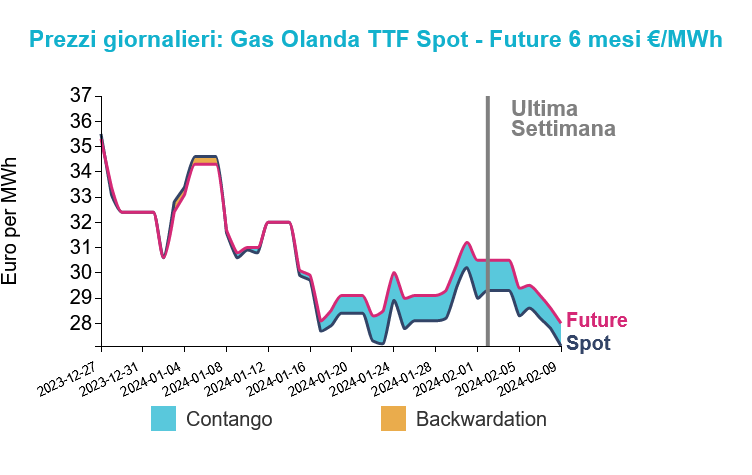

Gas Naturale

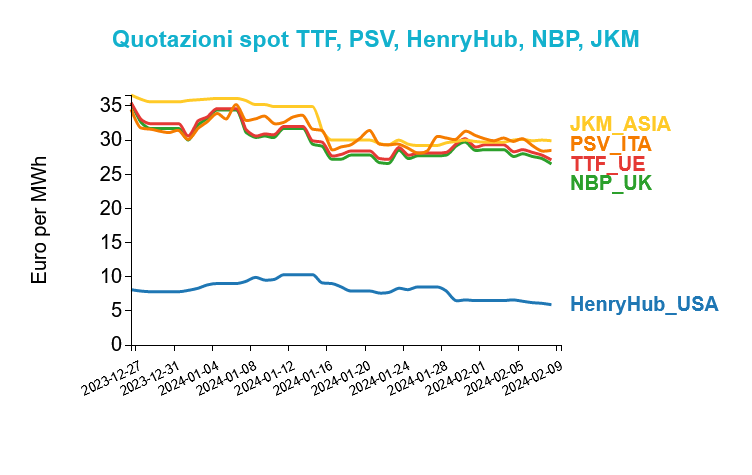

Di seguito vengono illustrate le quotazioni di venerdì 9 febbraio sul mercato del gas naturale e la relativa variazione rispetto al venerdì precedente:

- TTF Olanda 27.1 €/MWh (-2.2 €/MWh)

- NBP Regno Unito 26.5 €/MWh (-2.2 €/MWh)

- HenryHub USA 5.9 €/MWh (-0.6 €/MWh)

- PSV Italia 28.5 €/MWh (-1.7 €/Mwh)

- JKM Asia 29.9 €/MWh (+0.2 €/MWh)

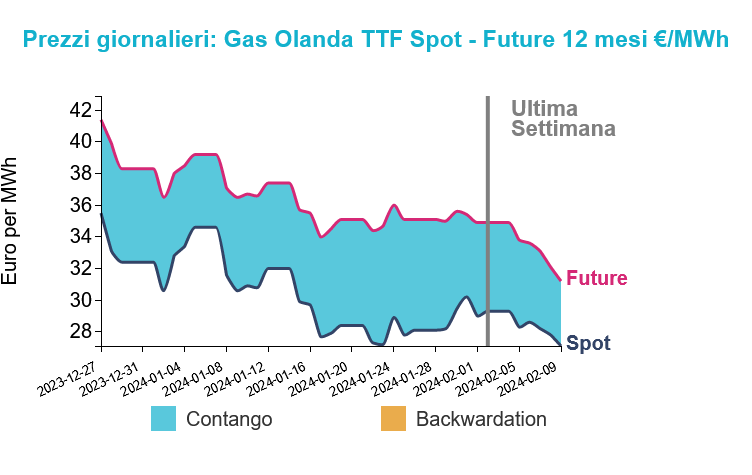

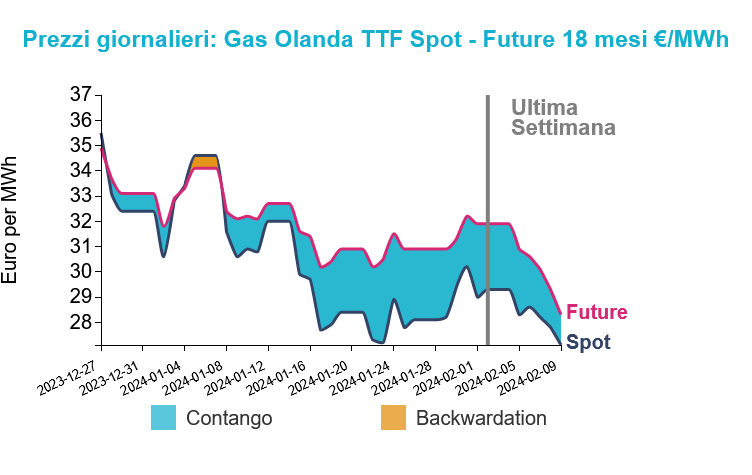

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Sul lato della domanda, le previsioni di temperatura per le prossime due settimane si sono nuovamente alzate in modo significativo durante il weekend: questo dovrebbe essere il principale fattore ribassista oggi. Sul lato dell’offerta, l’arrivo di carichi di GNL è piuttosto basso in questi giorni, fattore che esercita una certa pressione rialzista. La riduzione dell’operatività al terminale di rigassificazione francese di Fos è legata allo sciopero che dovrebbe concludersi entro la giornata di martedì 13 febbraio. Anche il porto di Zeebrugge è stato colpito da scioperi all’inizio di questo mese.

Nel frattempo, cresce la preoccupazione in Europa per il GNL proveniente dal Qatar: sempre più carichi spot destinati al mercato europeo vengono invece dirottati verso il mercato asiatico. Questo perché i rischi di attacchi da parte degli Houthi nel Mar Rosso hanno spinto Qatar Energy ad intraprendere nuove rotte, come la circumnavigazione del continente africano. I carichi a rischio sono quelli in esubero mentre quelli vincolati da contratti long term dovrebbero essere consegnati regolarmente ma con un ritardo medio di dieci giorni.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

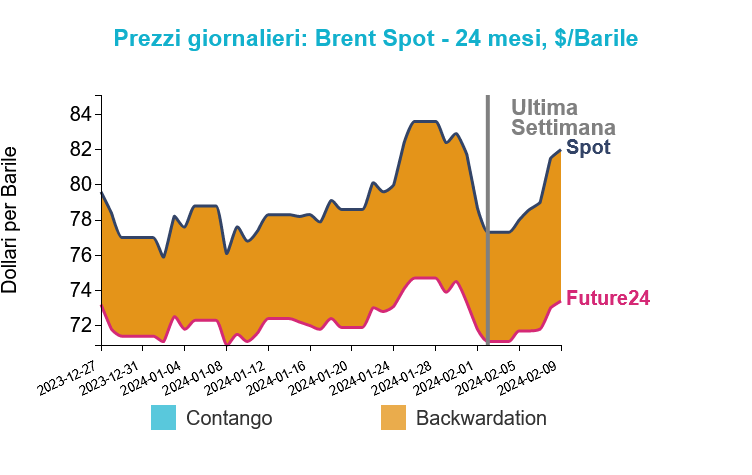

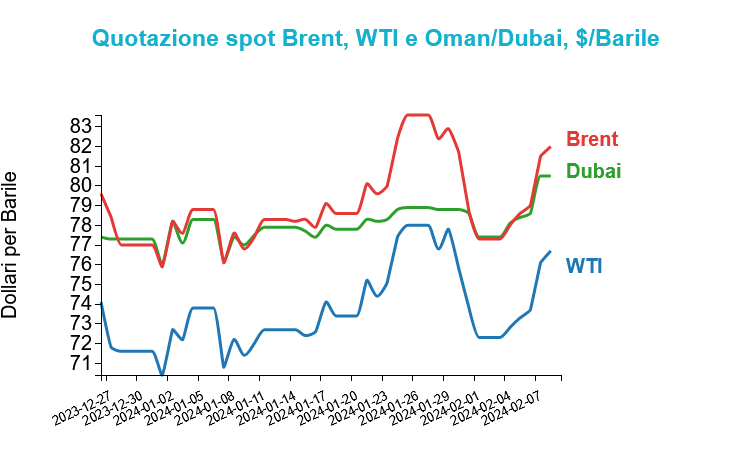

Petrolio

Lunedì mattina gli indici di riferimento del greggio hanno aperto al ribasso. Brent e WTI hanno chiuso la scorsa settimana in rialzo di +4.7 $/bbl e +4.4 $/bbl rispetto alla settimana precedente. In apertura di sessione il Brent era scambiato a 81.4 $/bbl, in calo dello 0.95% rispetto alla chiusura di venerdì, mentre il WTI era a 76.2 $/bbl, in calo dello 0.9% rispetto alla chiusura della sessione precedente. Ciò si traduce in uno spread Brent/WTI di 5.2 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Secondo Reuters, che cita fonti di sicurezza, nella giornata di sabato i sistemi di difesa aerea controllati dalle forze statunitensi in stazionamento nella Siria orientale hanno intercettato con successo sei attacchi di droni che miravano alla loro base situata nel giacimento petrolifero di Conoco.

Sul versante del conflitto israelo-palestinese, il ministro degli Esteri iraniano ha segnalato che la guerra potrebbe avvicinarsi a una soluzione diplomatica. L’iraniano Hossein Amirabdollahian ha avuto colloqui nei giorni scorsi a Beirut, anche con alti funzionari di Hamas. “Gli sviluppi a Gaza si stanno muovendo verso una soluzione diplomatica”, ha detto, senza offrire dettagli sui tempi e secondo quanto riferito da Bloomberg.

Mentre le preoccupazioni sull’offerta in Medio Oriente sono rimaste relativamente elevate, le notizie provenienti dagli Stati Uniti hanno attenuato i timori di un balzo delle quotazioni. Le aziende energetiche statunitensi hanno aumentato le piattaforme petrolifere e di gas naturale ai massimi da metà dicembre, segnalando potenzialmente un aumento della produzione. La produzione interna è tornata la scorsa settimana al record di 13.3 milioni di barili al giorno (bpd).

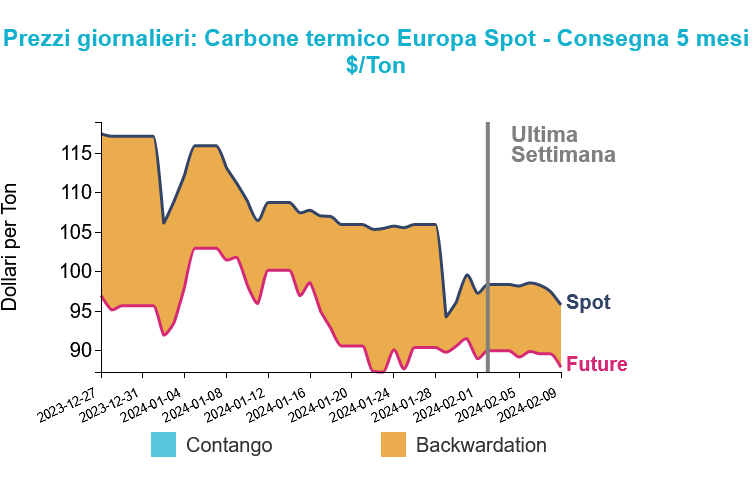

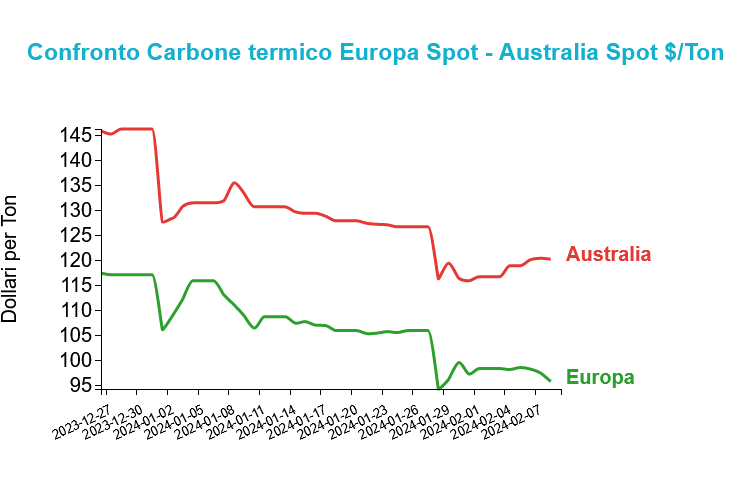

Carbone Termico

Le quotazioni del contratto API2 front-month sono scese del 2.5% su base settimanale la scorsa settimana, attestandosi a 95.8 $/ton venerdì, il minimo dal 2 giugno 2021. Le temperature superiori alla norma in tutta l'Europa continentale hanno avuto ripercussioni negative, poiché la produzione in Germania è scesa del 14% settimana su settimana e del 63% rispetto alla stessa settimana dell'anno scorso.

Grafico 3: Andamento prezzo del carbone termico Europa

La domanda di mercato continua ad essere un driver ribassista dei prezzi poiché le temperature nell’emisfero settentrionale sono previste in progressivo aumento. Anche l’indebolimento dei prezzi del gas potrebbe minare le prospettive per l’utilizzo del carbone a causa dello switch di combustibile: questo a catena andrebbe a ridurre ulteriormente i prezzi del carbone. Le scorte nei principali mercati di importazione come Giappone, Europa e Cina rimangono ampie.

La quantità di carbone termico trasportato via mare è stata elevata, in un contesto di indebolimento della domanda di importazioni. Le esportazioni australiane sono state molto più elevate rispetto ai livelli dell’anno precedente, il che è servito in gran parte a compensare le spedizioni più deboli su base annua da nazioni come Sud Africa, Colombia e Stati Uniti. La Russia ha registrato un forte calo delle sue esportazioni, il che offre un certo sostegno ai prezzi non russi.

La manutenzione programmata sulle linee ferroviarie della Hunter Valley la scorsa settimana si è conclusa e si ritiene che la catena di approvvigionamento tornerà alle normali operazioni questa settimana.

Potrebbero interessarti anche:

Il rischio Hormuz torna a dominare i mercati energetici

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiTTF e Brent accelerano, mentre l’API2 recupera grazie a fuel switching e dark spread [ leggi tutto ]

Nuovi attacchi nello Stretto di Hormuz riaccendono le tensioni sui mercati di gas e petrolio

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiIl carbone arretra su scorte elevate e domanda debole [ leggi tutto ]

Gas sostenuto dal rischio geopolitico, petrolio e carbone in flessione

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]