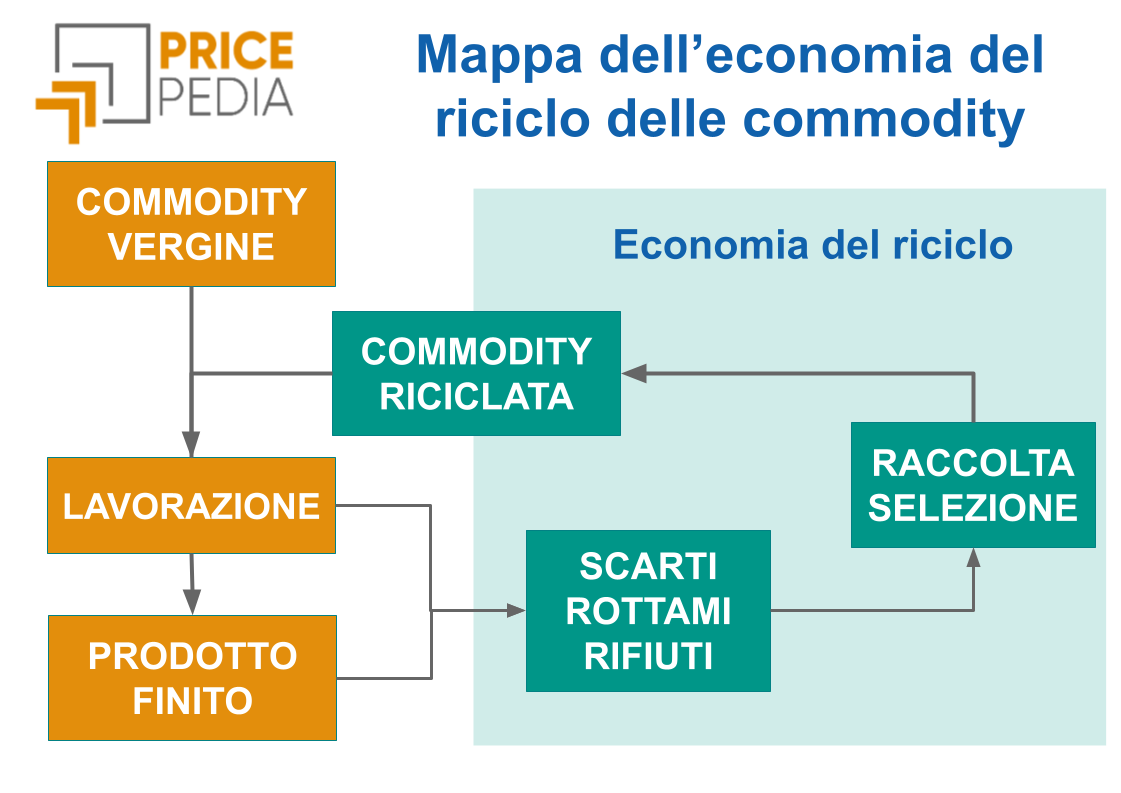

L'importanza del riciclo per il prezzo dei metalli

Gli effetti della transizione energetica sul prezzo dei metalli potrebbero risultare fortemente mitigati dal loro grado di riciclo

Pubblicato da Luigi Bidoia. .

Zinco Rame Alluminio Economia circolareCon la ratifica a marzo 2023 da parte dei ministri europei dell'Energia del regolamento sullo stop ai motori termici alimentati a benzina e diesel nel 2035, è stata impressa un forte accelerazione alla transizione energetica, non solo della UE, ma, indirettamente, anche dell'intero mondo. Questa decisione, infatti, è il risultato non solo della volontà dell'Unione Europea di ridurre le emissioni di CO2, ma anche della necessità di recuperare il terreno perso dalla UE nel settore dell'auto elettrica. In questo settore la Cina ha fatto negli ultimi anni passi da gigante. Incentivando gli acquisti di auto elettriche sul proprio mercato (più di 1 su 3 delle auto vendute in Cina nel 2022 è elettrica o ibrida plug-in) ha fatto emergere alcune imprese di successo (come BYD Auto) e ha consentito di sviluppare una forte industria nazionale, superando i 20 milioni di auto elettriche prodotte e crescendo molto sulla relativa curva di apprendimento[1].

La minaccia che l'industria cinese rappresenta per l'industria automobilistica europea è evidente se si confrontano le importazioni UE per l'auto endotermica ed elettrica.

Importazioni dell'Unione Europea di automobili

|

|

Mentre nell'automobile endotermica la Cina non è presente sul mercato UE, nel caso dell'auto elettrica essa è il secondo esportatore, prima della Spagna.

Una volta accettata la sfida della leadership mondiale sull'auto elettrica, questa non può che essere sostenuta senza ripensamenti. La sfida in atto e l'importanza che essa avrà per l'economia mondiale non lasciano dubbi che la mobilità del futuro sarà elettrica.

Allo stesso modo, non ci sono dubbi che la mobilità elettrica imporrà una trasformazione della produzione dell'energia elettrica dagli idrocarburi alle rinnovabili.

La transizione energetica non è più solo un obiettivo; è ormai un dato di fatto.

A breve si inizieranno a vederne gli effetti. È opinione largamente condivisa da tutti gli esperti che un effetto rilevante sarà un forte aumento dei consumi mondiali di rame.

Alcune settimane fa è uscito un articolo sull'Economist dal titolo emblematico "Cooper comes a cropper". In questo articolo, l'autore dopo aver illustrato che il prezzo del rame è "andato a picco" (diminuendo da 10 mila a 8 mila dollari alla tonnellata) a causa di fattori contingenti (minor crescita prevista della domanda in Cina, aumento dei tassi di interesse e superamento delle tensioni sindacali nelle miniere), ripropone la tesi di un nuovo superciclo del prezzo del rame determinato dalla transizione energetica e dalla difficoltà dell'offerta di seguire la domanda su un ripido sentiero di crescita. Un solo fattore potrebbe impedire,

secondo l'autore, che gli squilibri sul mercato del rame determino un aumento esponenziale del prezzo: una accelerazione nell'introduzione di nuove tecnologie.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Vi sono tuttavia due altri fattori che possono svolgere un ruolo importante nel calmierare i futuri prezzi del rame: gli effetti di sostituzione con alluminio e l'aumento dell'offerta di metalli da riciclo.

Effetto sostituzione

Quattro metalli presentano un buon grado di sostituibilità tra loro: acciaio, rame, alluminio e zinco. Il metallo che gioca un ruolo centrale è l'alluminio, che presenta un elevato grado di sostituibilità con l'acciaio nei settori delle costruzioni, dell'imballaggio e, soprattutto, nel settore automobilistico; alluminio e rame sono forti sostituti nei cavi di trasmissione dell'elettricità e in alcune tipologie di componenti e circuiti elettronici. Recentemente alcune case automobilistiche hanno iniziato ad utilizzare l'alluminio per i cablaggi. Infine, alluminio e zinco sono sostituti nella composizione di leghe e nella produzione di batterie. Anche zinco e rame sono sostituti diretti nella produzione di alcune componenti automobilistiche.

Dato il divario che esiste nei consumi mondiali di acciaio (prossimi a 1900 milioni di tonnellate) rispetto agli altri tre metalli (che complessivamente non arrivano a 150 milioni di tonnellate), la sostituibilità con l'acciaio non è in grado di produrre effetti di mercato rilevanti. Conviene quindi focalizzate l'attenzione sui tre metalli non ferrosi e sul possibile effetto calmieratore che il prezzo dell'alluminio può svolgere nei confronti del prezzo del rame e dello zinco.

Nel grafico che segue sono riportati i rapporti tra il prezzo del rame e dello zinco verso l'alluminio, dal 1960 ad oggi. In entrambi i casi, questi rapporti sono aumentati nel lungo periodo, segnalando appunto il ruolo di effetto calmieratore svolto dal prezzo dell'alluminio.

Prezzi relativi rame/alluminio e zinco/alluminio

Dall'analisi dei dati si individuano chiaramente quattro periodi. Il primo copre gli anni '60 ed è caratterizzato dal basso costo dell'energia. L'alluminio, la cui produzione richiede un maggiore consumo di energia, in questo periodo risulta relativamente meno costoso, soprattutto verso il rame.

Il secondo periodo inizia con il primo shock petrolifero del 1974. Il maggior costo dell'energia spinge verso l'alto il prezzo dell'alluminio, tanto che il prezzo del rame risulta in alcuni mesi inferiore al prezzo dell'alluminio e il prezzo dello zinco inferiore a metà del prezzo dell'alluminio.

Il terzo periodo inizia alla fine del 2001 con l'entrata della Cina nel WTO e l'avvio del superciclo nei consumi della materie prime. In questa fase aumenta sia il prezzo relativo del rame che dello zinco. Il primo supera il valore di 3; il secondo si colloca stabilmente sopra 1.

L'ultimo periodo inizia con la Grande Recessione e con la successiva ripresa e si caratterizza anch'esso per aumenti dei prezzi relativi del rame e dello zinco, nonostante un prezzo relativamente elevato del petrolio avrebbe suggerito prezzo relativi più alti per l'alluminio.

E' in questo secolo che il prezzo dell'alluminio ha avuto un effetto di calmieratore sul prezzo del rame e dello zinco, grazie al suo maggior successo in termini di riciclo e all'elevata quota di consumi di alluminio secondario sul totale dei consumi del metallo.

Il successo del riciclo dell'alluminio

L'alluminio può essere riciclato più e più volte senza alcuna perdita di qualità. Questo lo rende uno dei materiali più riciclati. Nel 2021, a fronte di una produzione di alluminio primario di 67.1 milioni di tonnellate, la produzione di alluminio secondario è stata di 37 milioni. I corrispondenti valori per il rame sono di 21.4 milioni di primario e di 3.4 di secondario. Per lo zinco la produzione primaria è di 13.5 milioni di tonnellate, ma non esistono statistiche sulla produzione di zinco secondario.

La maggiore importanza del riciclo per l'alluminio emerge chiaramente se si considerano gli scambi internazionali di rottami. I rottami di alluminio sono oggetto di scambi internazionali significativamente maggiori rispetto a quelli degli altri due metalli[2], soprattutto di quelli dello zinco, ancora a livelli minimi. Inoltre, il commercio mondiale di rottami di alluminio presenta un trend di crescita di lungo periodo.

Scambi mondiali rottami di rame, alluminio e zinco.

Una misura dell'effetto che il maggior ruolo che il riciclo del materiale può aver avuto sul prezzo dell'alluminio può essere ricavata dall'analisi della seguente tabella. In essa sono riportate, per i tre metalli considerati, le variazioni dei prezzi avvenute dall'inizio del secolo ad oggi per il minerale, i rottami e il metallo greggio.

Tasso di variazione dei prezzi da gennaio 2000 a giugno 2023

| Rame | Alluminio | Zinco | |

| Minerale | 401% | 130% | 221% |

| Rottami | 301% | 44% | 185% |

| Metallo greggio | 334% | 46% | 125% |

In tutti i tra i casi, la crescita del prezzo dei minerali è stata significativamente superiore alla crescita dei prezzi sia dei rottami che del metallo greggio. Questo è in linea con la produttività marginale decrescente che caratterizza l'attività mineraria: man mano che una miniera è sfruttata, bisogna scavare sempre più in profondità per estrarre minerale di minor qualità.

Nel caso del rame e dell'alluminio, la dinamica del prezzo dei rottami è stata inferiore a quella del metallo greggio, segnalando un possibile effetto calmieratore del prezzo del rottame.

Per il metallo greggio, il prezzo dell'alluminio ha registrato una variazione molto inferiore, svolgendo un ruolo di calmieratore degli aumenti dei prezzi degli altri metalli.

Conclusioni

L'analisi sopra descritta porta a ritenere che, nel corso di questo secolo, il riciclo di rottami di rame e alluminio ha svolto un effetto calmieratore sul prezzo finale dei metalli. Il prezzo dell'alluminio ha inoltre beneficiato del minor aumento del prezzo dei minerale (bauxite[3]), data la maggior abbondanza di questo minerale e la sua maggior facilità di estrazione. La limitata variazione dei prezzi dell'alluminio si è poi tradotta in un effetto di contenimento del prezzo del rame e dello zinco.

Non ci sono informazioni sufficienti per quantificare numericamente questi effetti. Alla stato attuale delle conoscenze non è, quindi, possibile sapere se essi risulteranno sufficienti anche in futuro a calmierare il prezzo del rame.

Tuttavia non vi è dubbio che questi fattori svolgeranno un ruolo rilevante.

[1] La curva di apprendimento è una teoria economica che sottolinea come, con la ripetizione di un processo o di un'attività, le unità produttive (che possono essere lavoratori, squadre, imprese e distretti) diventano sempre più efficienti grazie all'esperienza acquisita.

[2] I rottami di rame includono anche i rottami di leghe quali ottone e bronzo.

[3] La variazione dei prezzi della bauxite è stata approssimata dalla variazione del prezzo della allumina.

Potrebbero interessarti anche:

Previsione dei prezzi dello zinco LME

Pubblicato da Luca Sazzini. .

Zinco Previsioni PrevisioneGli analisti concordano sulla dinamica futura dei prezzi dello zinco [ leggi tutto ]

Previsioni dei prezzi dell’alluminio alla luce del conflitto in Iran

Pubblicato da Luca Sazzini. .

Alluminio PrevisioneQuali sono i principali driver che guidano le dinamiche dei prezzi dell’alluminio? [ leggi tutto ]

Mercati del riciclo e mercati delle commodity

Pubblicato da Luigi Bidoia. .

Polipropilene Alluminio Polietilene tereftalato (PET) Economia circolareLe interazioni tra i prezzi degli scarti, delle commodity riciclate e delle materie prime vergini [ leggi tutto ]